王东升68岁再战港股:京东方教父的‘最后一搏’,还是割韭菜? 王东升最近视频 王东升哪年离开京东方

据报道,奕斯伟计算正式向港交所递交了招股书。

据招股书,奕斯伟计算的核心业务是聚焦智能终端与具身智能两大核心应用场景,采用新一代RISC-V计算架构、创新领域专用算法及IP模块,构建专用的软硬件平台,提供有竞争力的系统级解决方案。

2024年11月,奕斯伟材料向科创板提交了招股书申请,迄今尚未过审。

而科创板招股书的经营范围有些不同:是一家12英寸电子级硅片产品及服务提供商,主要从事12英寸硅单晶抛光片和外延片的研发、制造与销售。

为什么会有偏差呢?

星空君认为有两个原因,一是和公司递交科创板招股书的时间点有关,2024年的时候,公司部分配件原材料尚未完全解决自主可控的问题,如今已经没有这方面的顾虑;二是奕斯伟把业务拆成了两部分,一部分叫奕斯伟材料,一部分叫奕斯伟计算。

奕斯伟材料在科创板IPO,奕斯伟计算在港股IPO。

星空君看了一下奕斯伟最新财报,发现公司虽然还在亏损,但账面一点也不缺钱,这也意味着,公司这么着急上市,主要还是背后财务投资者的变现需要。

一、退而不休王东升

2019年6月,京东方创始人王东升提请不再参与下一届董事提名,标志着王东升时代的落幕。

对于搞技术和科研的王东升来说,61岁还正是闯的年纪。

他离开京东方之后,并没有真正退休,而是创立了奕斯伟。

创始之初,号称是从事物联网业务。

其实星空君当时就看出了端倪:物联网只是一个幌子,老王真实的野心是芯片自主化。

2024年11月,奕斯伟递交了科创板招股书。这一年,王东升67岁。

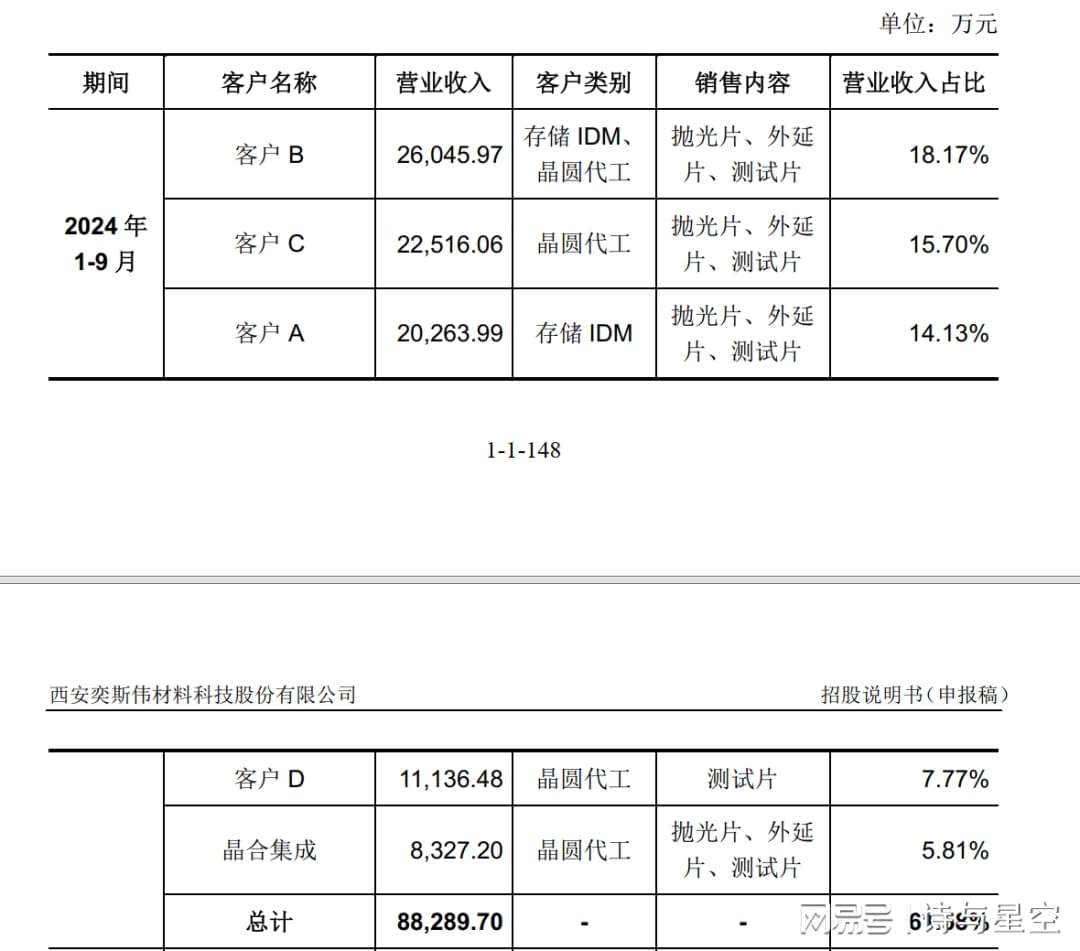

科创板招股书显示,奕斯伟是国内12英寸硅片头部企业,公司已成为国内主流存储IDM厂商的全球硅片供应商中采购占比第一或第二大的战略级供应商,实现了对国内一线逻辑晶圆代工厂大多数主流量产工艺平台的正片供货,是目前国内新建12英寸晶圆厂的首选硅片供应商之一。

除了国内客户,公司还有大量的海外客户。

目前公司已向客户D、联华电子、力积电、格罗方德、日本铠侠、美光科技等全球一线晶圆厂批量供货,报告期各期外销收入占比稳定在30%左右。

客户D是比较神秘和有趣的,一般来说,国内一些避免制裁的企业、军工企业会有不在合作方招股书体现的需求,而隐去的海外客户名字,莫非是传说中的第一大芯片代工商?

二、港股招股书

星空君转身去看了港股招股书,和科创板的招股书相比,王东升大了一岁,成为68岁。

上市的业务也不尽相同。

截止2024年底,公司已成功实现100余款系统级解决方案的规模化商用,业务版图覆盖智能终端和具身智能两大核心赛道,服务网络延伸至全球100多家行业客户,并成为多家国际科技巨头的首选解决方案供应商。

在RISC-V、消费电子、具身智能、智能汽车等赛道,公司都有了完整的解决方案,并在部分赛道遥遥领先。

重点说一下RISC-V。

最近吵的比较凶的是小米玄戒究竟算不算自研,反对方主要理由就是玄戒是在ARM公版基础上研发的。

事实上,主流的手机芯片,无论苹果还是华为以及三星,都是在ARM公版上魔改,无非是程度问题。

有没有办法彻底撇开ARM公版呢?

RISC-V就是一条路。

当然了,手机芯片撇开ARM太难了(阿里正在做RISC-V手机芯片和RISC-V电脑芯片,以及RISC-V服务器芯片,没想到吧!),但具身智能(人形机器人等)、智能汽车等领域,用RISC-V还是很有潜力的。

公司在RISC-V架构领域的突破性进展。权威咨询机构弗若斯特沙利文数据显示,奕斯伟已斩获两项行业桂冠:不仅是中国市场RISC-V主控量产解决方案数量最多的供应商,2024年,更以稳居中国RISC-V全定制解决方案提供商榜首。

技术研发层面,公司已建立起包含32/64位计算平台的系列化RISC-V内核矩阵。独创的"场景定义架构"设计理念,打破了传统硬件设计的范式局限。通过以应用需求为导向的定制化RISC-V内核开发,实现了应用场景与底层架构的精准耦合,这种深度定制能力正成为公司在激烈市场竞争中的核心护城河。

三、业绩情况

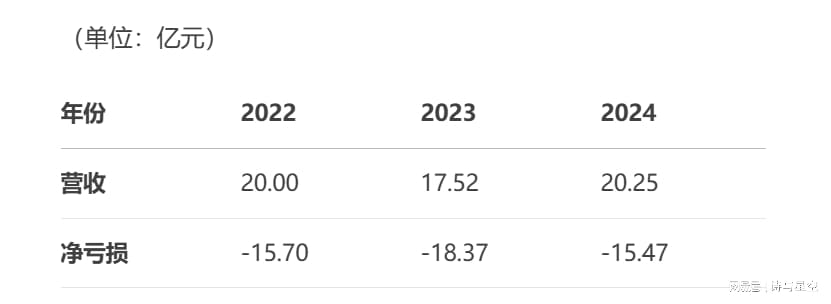

根据招股书披露,奕斯伟计算2022年至2024年营收分别为20亿元、17.52亿元、20.25亿元,整体表现较为稳定。其中,智能终端及具身智能解决方案贡献了公司97%以上的收入,是核心业务支柱。

然而,公司仍处于战略投入期,尚未实现盈利。2022-2024年,净亏损分别达15.7亿元、18.37亿元、15.47亿元,三年累计亏损49.54亿元。尽管2024年亏损同比收窄15.8%,但盈利拐点尚未显现。

同期,公司毛利分别为5.18亿元、2.7亿元、3.58亿元,对应毛利率25.9%、15.4%、17.7%,呈现剧烈波动且整体下行趋势。2023年毛利率大幅下滑,可能与行业竞争加剧、研发投入增加及供应链成本上升有关,2024年虽略有回升,但仍低于2022年水平。

四、再次退休?

王东升2019年创立奕斯伟,并一直担任公司董事长。

2025年4月,68岁的王东升把公司董事长的职位让给44岁的米鹏,自己担任执行董事、战略与投资委员会主席。

从这个角度看,王东升的年龄确实到了应该真正退休的阶段,所以他着急同时推动两个IPO吧!