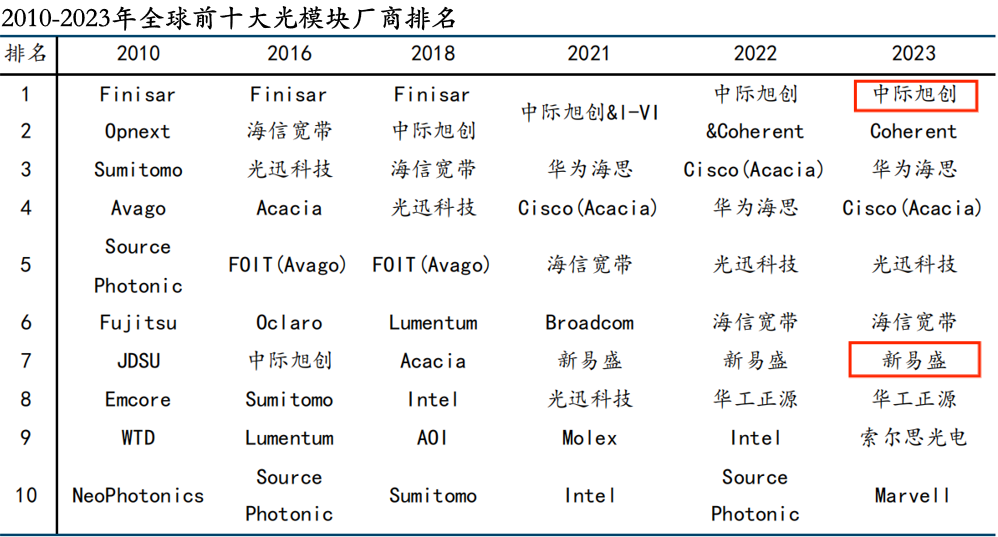

中际旭创,被反超了! 中际旭创排位 中际旭创还有翻盘机会吗

三十年河东,三十年河西。

对于上市公司来说,强者恒强固然好,但阶段性的成王败寇才是常态。

诸如沪电股份和胜宏科技的你追我赶,恒瑞医药和百济神州的互不相让,以及洋河股份和泸州老窖争夺“白酒老三”等等,每年都会上演。

随着AI的兴起,中际旭创和新易盛之间也展开了激烈追逐战。

本来它们俩之间差距过大,没什么好比的。2023年,中际旭创在光模块厂商中排名全球第一,营收和净利润规模都是新易盛的3倍还多。

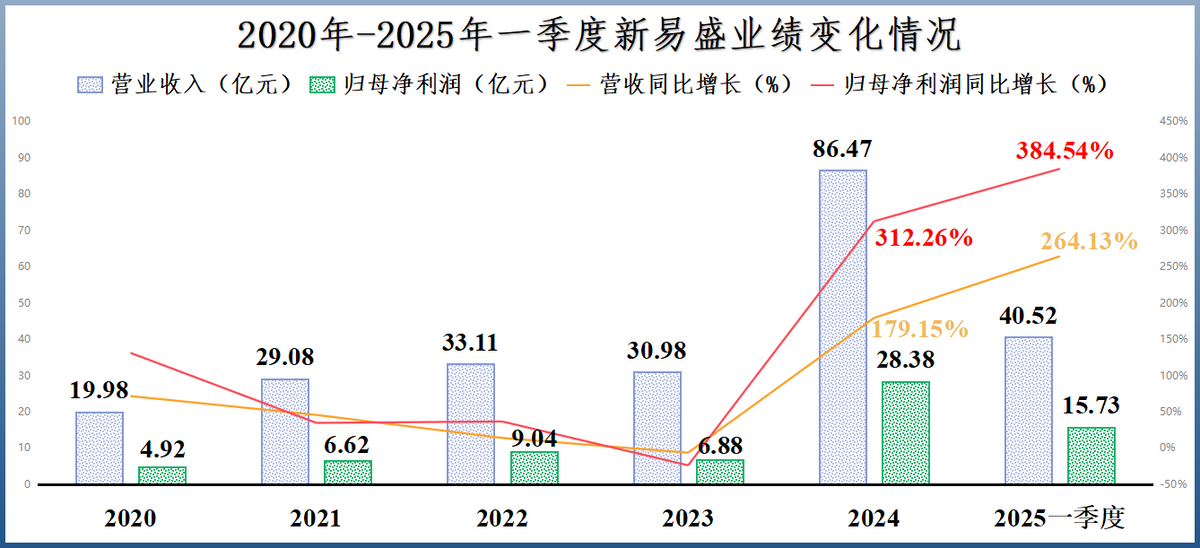

但转折,发生在2024年,AI数据中心建设显著增加对光模块的需求,新易盛出货量大增,业绩飙升,与中际旭创的差距逐渐缩小。

尤其是到2025年一季度,新易盛营收同比增长264.13%到40.52亿元,只比中际旭创低40%;净利润同比大增384.54%到15.73亿元,已经与中际旭创的15.83亿元相差无几。

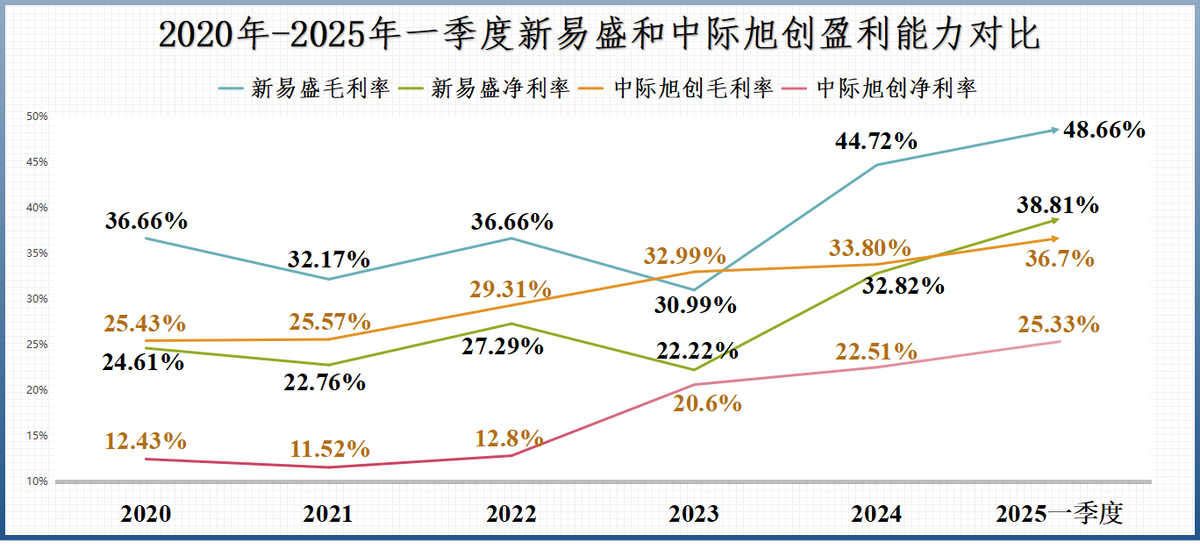

这意味着新易盛的盈利能力要强于中际旭创。

的确如此。2025年一季度,新易盛的毛利率高达48.66%,远超中际旭创的毛利率36.7%,甚至新易盛的净利率(38.81%)都比中际旭创的毛利率还高。

谁能想到,早在2020-2023年,新易盛盈利能力还处于波浪式下滑的趋势当中,并且在2023年毛利率低于中际旭创。

那么,新易盛的毛利率为何这么高?

我们知道,提高毛利率的方法无非就两种,一种是抬高售价,一种是控制成本。新易盛双管齐下。

高速光模块占比上升。

新易盛的光模块产品分为点对点光模块和PON光模块,前者是公司收入的核心来源,常年营收占比超过95%,主要用于数据中心内部设备的互连。

后者则多用于电信网络连接,营收占比不足公司总营收的5%。

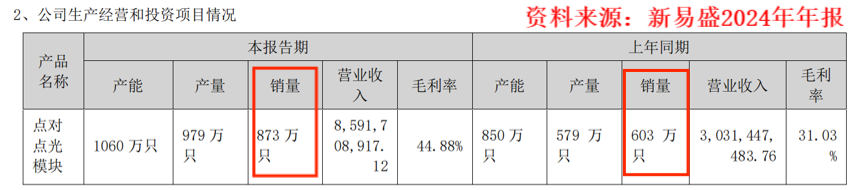

根据年报数据,2023年新易盛点对点光模块销量为603万只,对应营收为30.31亿元,也就是说平均每只光模块价格大约503元。

而2024年,公司点对点光模块销量为873万只,相应营收为85.92亿元,平均单价在984元左右。

2023-2024年,公司平均售价几乎提升一倍,主要得益于AI算力对400G、800G高速光模块需求增加,使得公司单价更高的高速光模块销量占比提升。

产业链垂直整合。

有人可能会问,中际旭创的高速光模块出货量也在增加,为什么毛利率却不及新易盛?

答案出在成本上。

2024年,中际旭创光模块销量1459万只,销售额228.9亿元,平均一个光模块高达1569元,比新易盛高出60%,但毛利率反而低12%。

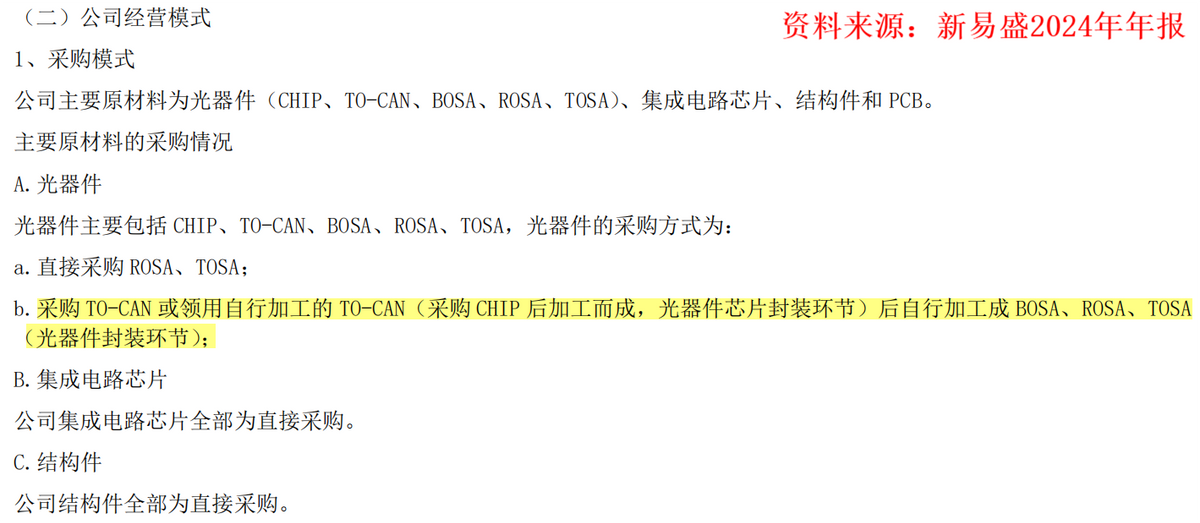

因为新易盛更注重对光模块业务进行垂直整合,像收购的硅谷硅光芯片公司alpine。至今。公司已经实现光器件芯片制造、光器件芯片封装、光器件封装和光模块制造环节全面覆盖。

这允许公司可以自己生产加工部分成本占比较高的原材料而非外部采购,从而降低生产成本。

例如,新易盛的部分ROSA(光接收组件)、TOSA(光发射组件)等光器件就是自己加工的。

而光器件是光模块中成本最高的部分,尤其是ROSA和TOSA这两个核心组件,成本占比可以接近60%。新易盛能自主加工光器件,也就在一定程度上降低了成本。

当然更重要的是,新易盛能维持住高盈利能力吗?

只能说,喜忧参半。

“喜”在于AI延续了对高速光模块的需求,公司也在积极布局新技术;“忧”的则是光模块行业竞争加剧。

首先,行业延续高需求。

据2025年1月的预测,未来四年内即将启用的超大规模数据中心的平均容量将几乎是目前正在运营的超大规模数据中心的2倍。

同时,现有数据中心也将进行一定的改造以提高容量,预计到2030年,所有运营中的超大规模数据中心的总容量将增长近3倍。

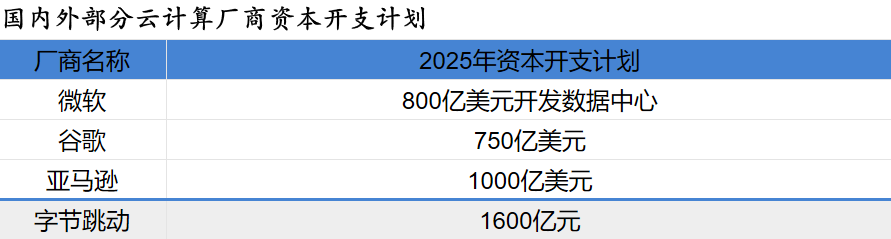

而海内外各大云服务厂商的资本开支计划支持了这个预测。例如,微软计划在2025财年支出约800亿美元用于开发数据中心;亚马逊也计划将资本支出提升至1000亿美元,比2024年多近200亿美元。

在数据中心的建设成本中,光模块的成本占比不多,一般为5%,海外数据中心光模块成本占比可能高于5%。

但架不住建设一座数据中心的总成本高,从各大云服务厂商的资本开支中可见一斑,因而光模块的市场规模也不小。

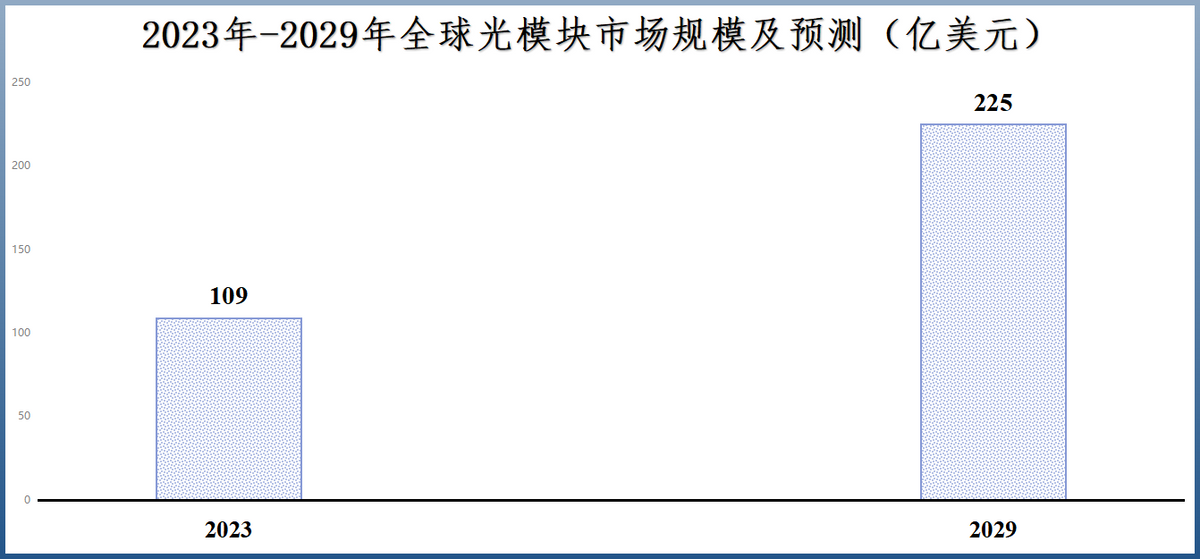

2023年全球光模块市场规模约109亿美元,预计2024年将增长近30%,到2029 年有望达到225亿美元。

新易盛接受机构调研也表示,从客户处获得的未来一年的指引来看,2025年的需求比较确定,目前国内和海外均在持续扩产。

其次,公司积极布局新技术。

当光模块传输速率达到1.6T之后,很难再继续提升。这时LPO、CPO等新的技术路线被提上日程,新易盛为了不被落下,也在积极布局。

并且,与传统光模块技术相比,LPO(线性驱动可插拔光模块)去除了传统的DSP/CDR芯片,有助于进一步降低成本。

不过,值得思考的是,光模块行业内的竞争正在日益激烈。

而竞争一旦增大,很容易出现产能过剩和内卷现象,都不利于公司稳定售价。

目前,新易盛、华工科技、光迅科技、源杰科技等都在扩充产能,或许短期内下游需求量大,能消化产能,但长期存在不确定性。

最后,总结一下。

时势造英雄。新易盛正是其中典范。

在AI和成本管控的助力下,新易盛业绩和盈利能力都突飞猛进,尤其是公司的盈利能力,让中际旭创望尘莫及。

不过接下来,公司想守住擂台,甚至再上一个台阶,不会很轻松。

以上仅作为上市公司分析使用,不构成具体投资建议。