山东路桥:市值管理的关键在于经营现金流 山东路桥市值低的原因 山东路桥的现金流

对于山东路桥来说,关键在于如何通过管理提升公司的价值,从而提升市值。而提升公司价值的关键,在于改善现金流,尤其是改善公司经营活动现金流,提高营业收现率,将企业的利润转化为真正的现金。

本刊特约 郭永清/文

山东路桥(000498.SZ)滚动市盈率(PE,TTM)不到4倍。为什么如此低?我们认为,其中很重要的原因是山东路桥赚利润不赚现金,经营活动现金流不理想。如果要提高公司市值,山东路桥必须下大力气改善经营现金流。

利润和经营活动现金流不匹配

经典财务理论认为,一家公司的价值,为其在剩余寿命期限内所创造的现金在今天的折现值。

当我们采用市盈率来判断一家公司的股价高低时,潜在的一个隐含假设是该公司的净利润一定会赚到相应的经营活动现金。然而,由于现代财务会计权责发生制和企业实际现金流现金收付制之间的差异,导致有些公司的净利润和经营活动现金流之间存在着巨大的差异。

一般来说,对于多数企业来说,净利润和经营活动现金流之间的差异会在一段时间内抹平。比如,虽然有些企业某些年度之间的净利润和经营活动现金流存在巨大差异,但是,将企业10年内的净利润累加,同时将10年内的经营活动现金流净额累加,两者之间的差异就不会太大。

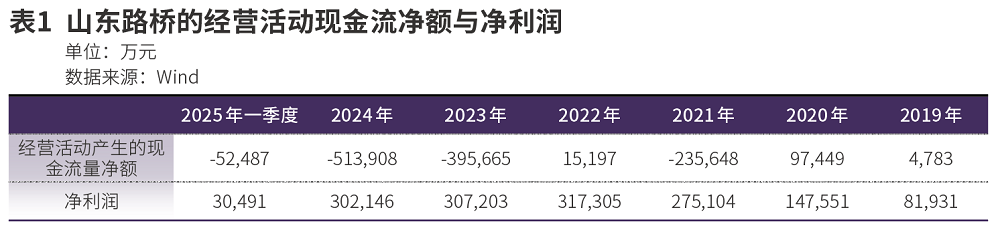

然而,山东路桥的问题在于,在过去的10多年时间里,两者之间的差异越来越大。利润表中净利润越来越多,但是,经营活动现金流净额却越来越小,直至最近几年的负数。

在2019年到2025年一季度期间,山东路桥的净利润总和为146亿元,经营活动产生的现金流量净额为-108亿元,两者在很长的时间段内,一直出现背离。如果把时间拉长到2013年重组以后,两者之间依然存在着巨大的背离。

应收款项如何转变成现金

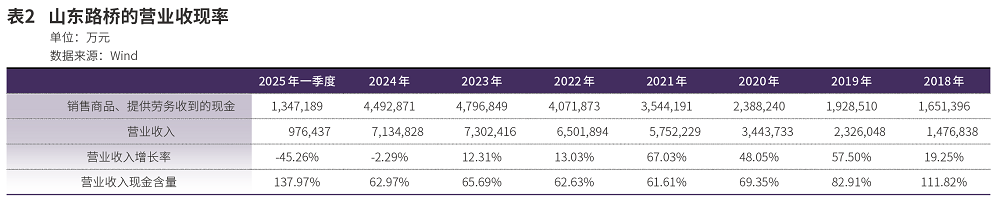

为什么山东路桥的净利润和经营活动现金流净额之间存在如此长周期的重大差异呢?我们可以考察公司的营业收现率。营业收现率指标,是国务院国资委考核央企的“一利五率”中的指标之一,其计算公式为:营业收现率=销售商品提供劳务收到的现金/营业收入×100%。

该指标的含义是:企业营业收入中,有多少比例在当期收到了现金。一般来说,对于经营稳定的企业,营业收现率应当在100%以上。比如,同样是以建筑施工为主业的央企中国建筑,其营业收现率一直维持在100%以上。

然而,山东路桥的营业收现率则长期处于低位,只有个别年份高于100%。数据显示,山东路桥多数年份确认的营业收入金额远高于销售商品、提供劳务收到的现金。这些未收到的现金,就构成了山东路桥的应收款项,导致山东路桥的应收款项跟滚雪球一样越滚越多。

按照国内目前的财务报表格式,应收款项包括应收账款和应收票据、应收款项融资、合同资产、其他应收款等报表项目。我们将同一时段内的应收款项数据整理,可以看到,山东路桥的应收款项从2018年到2024年一直在增加,最多的年份增加了209亿元。

对于上市公司来说,赚取应收款项无法完全体现为公司的价值。如何将应收款项变成实实在在的现金,成为山东路桥市值管理和财务管理的关键问题。

有息债务增加

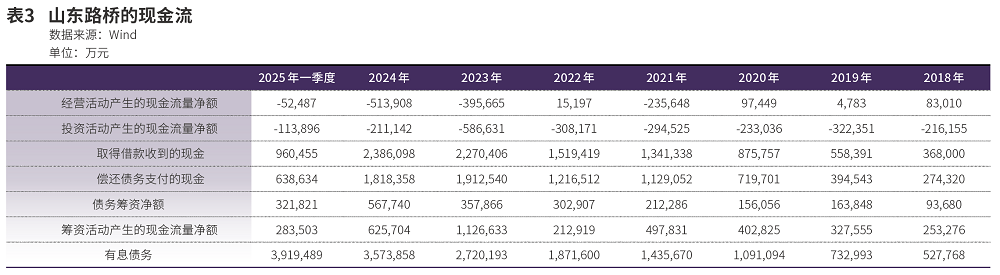

对于企业来说,现金流量中,投资活动的现金流量一般为负数(投资固定资产、无形资产或其他长期资产,相当于投入企业业务的本金),经营活动现金流量一般为正数(通过经营活动,把投资活动投出去的本金收回来,同时要赚取利润的现金),筹资活动现金流为有正有负(需要时筹资流入,不需要时偿还本金或者给股东现金分红、回购股票)。

最不理想的情形,是投资活动现金流为负数,经营活动现金流也为负数,那么,能够满足企业现金需求的只剩下筹资活动现金流。

当前,山东路桥就是处于这种情形,可以看到,从2018年到2024年,山东路桥的经营活动现金流净额为负数、投资活动现金流净额为负数,只有通过不断筹资来满足公司的现金需求,其中,债务筹资净额的金额越来越大。

债务筹资净额的计算是:债务筹资净额=取得借款收到的现金-偿还债务支付的现金。其含义是一家企业在原来的债务规模基础上,当年新增加的债务筹资金额。

由于山东路桥一直通过债务筹资来满足现金需求,导致其有息债务越来越多,到2025年一季度达到了392亿元。

对于山东路桥来说,一边是越来越多的营业收入、利润但却是无法及时收回现金的应收款项,一边是为了满足企业经营和投资需求不断增加的外部借款——通过外部借款来实现营业收入和利润的增长,实在是称不上“高质量发展”。不断增加的外部借款,不仅增加了公司的财务风险,同时,极大地增加了公司的财务成本负担。如果应收款项无法及时转化为现金,未来山东路桥的利润是否能弥补债务的资金成本,都将存在重大的不确定性。

在当前国有企业加强市值管理的大背景下,对于山东路桥来说,关键在于如何通过管理提升公司的价值,从而提升公司市值。提升公司价值的关键,在于改善公司的现金流,尤其是改善经营活动现金流,提高营业收现率,将企业的利润转化为真真正正的现金。

我们必须将经典财务理论的公司价值定义时刻牢记在心:一家公司的价值,是其在未来寿命期限内所创造的现金在今天的折现值。

(作者系上海国家会计学院教授、博士生导师。文中个股仅为举例分析,不作买卖推荐。)

本文刊于05月31日出版的《证券市场周刊》