手回集团贴线赢得对赌,上市五个交易日跌破发行价超4成 手回集团发行价 手回集团打新破发概率

手回集团急于上市背后

文/每日财报 栗佳

作为我国第二大线上保险中介机构的手回集团,在历经三次向港交所发起冲击后终于“圆梦”。

5月30日,手回集团正式登陆港股市场,手回集团董事长兼CEO光耀在上市致辞中表示:“2025年是手回集团成立的第十年,今天手回集团成功在香港交易所主板上市,是一个里程碑,也是一个新的起点,我们要继续为我们下一个十年做好准备。”

然而,让市场备感意外的是,手回集团上市首日即大幅跌破发行价,截至当日收盘跌超18%,报每股6.61港元。要知道在港股2025年上市新股中,手回集团破发率排名第四。

不仅如此,在往后的交易日里,手回集团股价依旧在走下坡路,截至6月6日上午收盘,手回集团一度创新低5.53港元,较招股发行价8.08港元跌去46%,总市值13亿港元。

复盘手回集团曲折蜿蜒的上市之路,从2024年1月首次递表港交所,因招股书 “失效” 折戟;到同年7月二度冲刺,仍未突破资本市场关卡;再到2025年5月终于通过港交所聆讯,以 “2621” 为股票代码正式挂牌,发售价8.08港元/股,募资总额1.97亿港元,成为近年来众多保险科技中介 “出海上市潮” 重要参与者中为数不多成功标的。

可以这么说,此次赴港成功上市是手回集团从2015年成立以来,历经五轮融资、估值暴涨60倍后的关键资本里程碑事件,意义重大。但就是在这个关键当口,其股价开局就陷入了破发跌跌不休的境遇,着实让人为其接下来在二级市场上的征途“捏了一把汗”。

急于上市,

手回集团在考量哪些因素?

事实上,手回集团在未上市之前,是非常受到投资机构所青睐的,已先后经历5轮融资,累计筹资金额超过1.42亿元,股东包括天创投、红杉资本、经纬创投、歌斐资产、天士力等机构。尤其是在2020年 “抢公章” 内斗事件爆发后,原董事长徐瀚退出,现任CEO光耀通过股权收购(持股29.68%)巩固实控人地位,员工持股平台及诺亚、红杉等机构股东形成稳定架构。也正是在第二年,手回集团完成了C轮融资,估值直接飞涨至12亿元。

不得不说,手回集团在一众明星资本源源不断拿来真金白银“输血”的背后,肯定是不差钱,其可以凭借庞大资本实力来扩张业务。但这并非能长久,要知道保险科技中介赛道本来就是非常烧钱的,在过去几年时间中,手回集团向代理人及下游分销的持牌中介机构支付的佣金、向自媒体渠道支付的渠道推广费,以及向员工支付的薪资及福利等,都考验着公司的现金流能力。

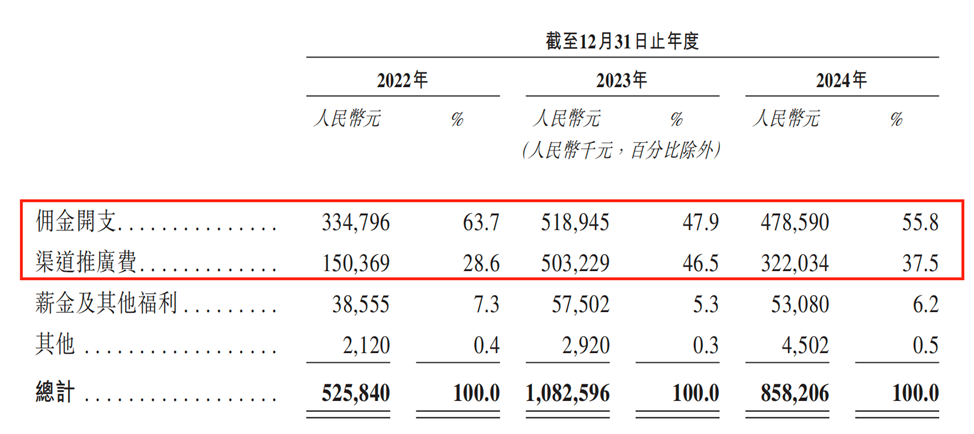

就以占据成本端“大头”的佣金支出和渠道推广费为例,这两项费用占总营业成本的比重常年高达90%。具体来看,2022-2024年,手回集团佣金支出分别为3.35亿元、5.19亿元、4.79亿元,分别占同期营业成本的63.7%、47.9%及55.8%;同期向自媒体流量渠道支付的渠道推广费分别为1.5亿元、5.03亿元及3.22亿元,分别占当年营业成本的28.6%、46.5%、37.5%。

进一步将这两项费用加总,得出在2022-2024年这三年时间里,手回集团所付出的佣金支出和渠道推广费总计分别为4.85亿元、10.22亿元和8.01亿元,而这一时期内该公司最主要的营收来源保险交易服务收入分别达8.02亿元、16.29亿元、13.78亿元。也就是说,2022-2024年,手回集团佣金支出和渠道推广费总计支出所占保险交易收入的比重分别高达60.47%、62.74%及58.13%。

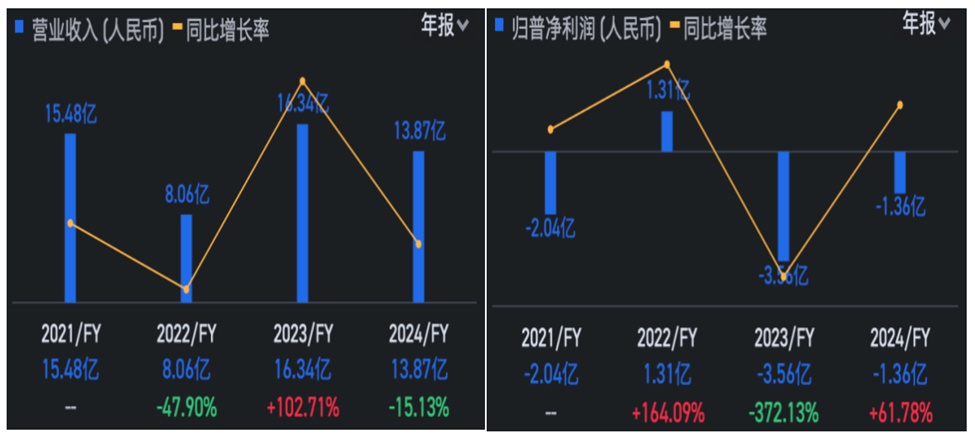

这意味着,手回集团好不容易依靠保险交易赚取来的收入,就要拿出近六成的费用支付给分销和推广渠道,这无形对利润的增长空间具有很大压制作用,盈利波动也就较为剧烈。历年财务数据显示,2022年手回集团实现盈利1.31亿元,但2023年、2024年却连续陷入亏损,亏损金额分别为3.56亿元和1.35亿元。

连续两年的大额亏损,也直接导致了手回集团的现金流持续“流血”。截至2024年末,该公司的现金及现金等价物仅余1.13亿元,同比下降了13.08%。

这也就很好解释了手回集团急迫上市的第一个意图,那就是面对这一财务压力,其不得不借助上市新融资途径来缓解资金短缺的现实需求。

值得注意的是,与净利润波动剧烈相对应的是,手回集团营业收入也不稳,2022-2024年,该公司实现总营收分别为8.06亿元、16.34亿元、13.87亿元。可见,手回集团2024年营收较上年同期下降了15%。

当然,除了考量上市所带来的资本补血来缓解财务压力之外,手回集团另一个很重要的上市目的,还在于股东层面的迫切性。毕竟,手回集团当初引入的诸多明星股东,也可能更倾向于上市。

这一点,我们也能从手回集团此前与投资者签订的对赌协议中窥见一二。根据招股书披露,手回集团在A轮、B轮、C轮融资中均与投资者约定了包含撤资权在內的特殊权利条款。若不能在2023年前完成上市,投资者可依据相关条款行使撤资权,要求公司履行股份回购义务,后将期限延期至2025年9月末。

可以明显感知到,若上市计划落空,手回集团可能面临来自投资者的高额回购压力,好在如今终于在期限内“压哨”上市,要不然,以其当前较为捉襟见肘的现金储备来看,还不够投资者赎回股份用的。可即便如此,以目前手回集团股价持续走低的局面来看,无一不反映出市场对其业绩波动及行业竞争的担忧,如何用稳健经营回应资本期待,成为手回集团当务之急。

上市并非终点而是全新起点,

需直面双重挑战

作为垂直领域的保险中介,手回集团在产品及服务端正在构建差异化竞争壁垒,而且还在一些技术应用层面做创新突破。

一方面,作为中国第二大在线长期人身险中介(2023 年市场份额 7.3%),手回集团构建了 “小雨伞” 直接分销、“咔嚓保” 代理人分销、“牛保 100” 合作伙伴分销的全渠道服务体系。在产品创新上,其自主研发的保险产品矩阵已形成显著的市场虹吸效应,以"增多多"增额终身寿险、"养多多"养老年金险、"超级玛丽"重疾险、“金医保” 长期医疗险为代表的明星产品系列,通过精准的市场定位和客户需求洞察与场景化设计,实现单款产品百亿级保费规模,展现出较强的差异化产品设计能力。

另一方面,手回集团打造的保险数字化中台已形成全链路赋能体系。该体系深度渗透用户教育、智能核保、在线理赔等28个业务节点,通过大数据风控、AI客服、区块链存证等前沿技术,实现从用户触达到服务闭环的数字化重构。同时,手回集团还形成了有一定规模的代理人网络,这种多种销售方式互相融合、互相促进的探索也是保险销售行业正在发生的重要趋势之一。

既然手回集团已经构建起一定竞争壁垒,那么为何此次上市却未能如愿获得二级市场投资者青睐呢?综合各方面因素,除了以上提及到的业绩并不稳健之外,《每日财报》认为可能还与其当下所面临的两大挑战有关。

第一,当前其营收结构呈现显著的单极化特征,而新打造的技术服务板块尚未实现战略级贡献。

从业务构成维度剖析,正如前文所述,目前手回集团营收仍高度依赖传统保险中介渠道赚取费差的佣金分成盈利机制,而这种模式恰是保险中介业务最受质疑的痛点之一。

行业监管环境的变化也正加剧这种模式的潜在风险。我们知道,随着"报行合一"等政策的深入推进,传统费差盈利空间将持续承压,而手回集团当前业务结构对政策敏感度较高,若无法培育出技术驱动的新盈利支点,其长期经营发展或将面临压力。

诚然,手回集团也意识到了这一点,开始培育和打造科技服务第二增长曲线。截至2024年末,手回集团共有133名研发人员,2022-2024年,投入的研发费用分别为0.54亿元、0.61亿元及0.51亿元。

在战略层面,手回集团利用数字化和云计算科技,对实施保单管理、核保和理赔方面的自动化系统和工作流程进行全方位赋能,优化运营效率。在产品开发阶段,手回集团利用自身技术能力可以帮助保险公司开发定制化产品,进行风险评估和定价,还可为其他第三方保险平台提供在线保险产品和软件系统。在营销和销售阶段,其数字化技术可用于客户细分和量身定制营销,防止客户流失,亦可为个人保险代理人提供数字工具。

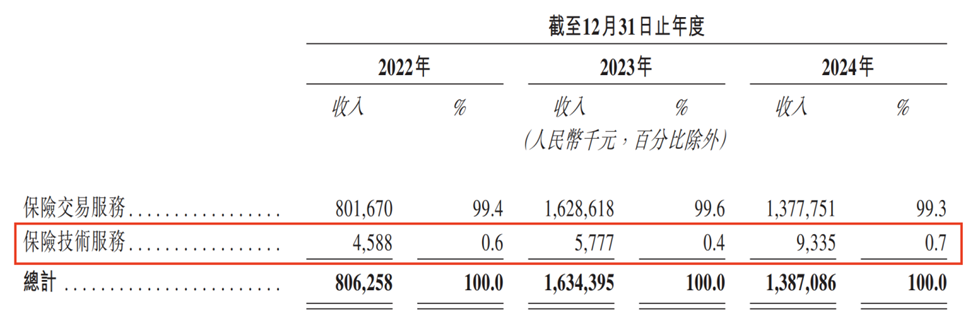

然而,从收入情况来看,其技术服务显然还不能扛起进一步发展的大旗。财务数据显示,2022-2024年,手回集团“保险技术服务”在总收入中的占比均不足1%,分别仅为0.6%、0.4%及0.7%,业务仍然非常集中。

此外,保险科技赛道的专业化竞争正进入深水区,行业格局呈现多维裂变态势,市场已形成综合型科技巨头、垂直领域独角兽与保险公司自研团队三足鼎立的竞争图谱。在这样的环境下,无疑对手回集团的技术变现路径构成系统性挑战,竞争力仍需提高。

第二,目前保险中介赛道面临“大降温”,对资本的吸引力在下降。

近一两年,无论是此前上市多年还是刚上市不久的保险中介巨头,整体股价均呈下降趋势。公开数据显示,截至2025年2月11日,8家在美股成功上市的保险科技、中介公司总市值较峰值时蒸发近140亿美元,仅有众淼控股一家总市值较发行时市值上涨72.66%。

这背后的原因当然有很多,既受到了经济周期的影响,也有行业周期、监管政策等因素的影响。但不管怎样,既然身处其中,手回集团要摆脱这些影响的难度注定不小。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群