霸王茶姬的反噬开始了 霸王茶姬是怎么翻盘的 霸王茶姬为什么反手倒奶茶

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 颖宝

敲钟不到两个月,霸王茶姬就交出了一份“自曝短板”的上市首份财报。

就在不久前,全网传播的视频切片里,还响彻着“GMV 3年涨22倍”、“营收3年涨超24倍”、“首家美股上市中国新茶饮”的豪言壮语和励志配乐。如今,这些光芒似乎正快速褪去。

2025年一季度,霸王茶姬单店月均GMV持续下滑,同店GMV增长率连续两个季度为负值;净利润率、营业利润率分别较2024年同期下降了3.7个百分点、4个百分点。

霸王茶姬的解释是“持续的品牌建设和营销投资,处于起步阶段的海外业务也存在净亏损”。所传递的意思是,下滑只是暂时的。但财报发布当天,资本市场用暴跌9.59%的股价,回应了这份“不及格”的成绩单。

霸王茶姬减速背后,给人一种“出来混总要还”的宿命感。

曾经被视为增长引擎的"网红红利",如今更像是一场需要偿还的流量借贷,而成本端压力的持续攀升,也不过是高频营销带来的因果循环。

而明星单品伯牙绝弦仍是增长主力,这种"爆款依赖症"在消费者审美疲劳与竞品跟风模仿中逐渐露出疲态,在茶饮口味迭代加速的当下,虽是"流量担当",更是"增长枷锁"。

当高光褪去,新茶饮的战场已从流量池转向比拼供应链韧性与产品创新力的下半场,霸王茶姬的转型迫在眉睫,东方星巴克的故事,如今才揭开真正的序章。

收支失衡了

业绩波动属正常现象,何况一季度是茶饮淡季,但真正让投资者顾虑的,是霸王茶姬出现了亚健康苗头。

首先是,单店月均GMV连续下跌。

2024年一季度至2025年一季度,霸王茶姬大中华区的单店月均GMV从54.9万元跌至43.2万元,累计跌幅高达21%;同店GMV增长率从46%跌至-18.9%,跌成了负值。

外界有一种看法是,霸王茶姬的门店规模扩张过快,截止2025年一季度末共6681家店,导致消费者分流了。可实际上,霸王茶姬从2024年起就放慢了开店速度,2024年二季度至2025年一季度的门店数分别增长22.4%、16.7%、10.5%、3.7%。对比之前,2023年门店数增长高达223%,截至年底已有3511家店。

财报会上,霸王茶姬CFO黄鸿飞还提到,截至2025年一季度末,“开业13个月以上,且这期间的销售额均为正数”的门店有约3300家,占总门店数的49.4%。意味着,有一半的门店不符合此标准。

因此,单店GMV和增长率下滑,更多反映的是,霸王茶姬的品牌吸引力和盈利能力在下滑。

其次是,成本增速高于营收、净利润增速。

2025年一季度,霸王茶姬的总营业支出为25.72亿元,同比增长42.8%,而营收、净利润仅同比增长35.4%、13.8%。

同一时间,霸王茶姬的营收、净利润增速在持续放缓。2024年四个季度,其营收同比增速分别是501%、313%、145%、63%,净利润同比增速分别是830%、387%、116%、108%——从三位数的超高增长,放缓至两位数。

收入支出失衡,压缩了利润空间。2025年一季度,霸王茶姬的净利润率从2024年同期的23.7%降至20%。

但品牌力下滑、盈利结构失衡的问题,不像季节因素那样,过段时间就能缓过来,其对企业运营的影响将是持续性的。

CFO黄鸿飞对此的解释是,公司经历高速发展后,回归正常轨道。

照此说法,现在才到真正考验霸王茶姬产品力的时候。

伯牙绝弦喝腻了

讨论霸王茶姬吸金力下滑的原因前,先看其是如何发展起来的。

霸王茶姬创立于2017年,正值新茶饮市场百花盛放的时期,喜茶、奈雪的茶、乐乐茶等店门前天天排长队。

霸王茶姬能抢占一席之地,全靠三张牌:东方茶文化概念、大单品策略、极简供应链。

彼时的新茶饮市场仍以奶盖、果茶、多样的小料为主要竞争力,东方茶文化概念,即专注于茶本身,让霸王茶姬打出了差异化。

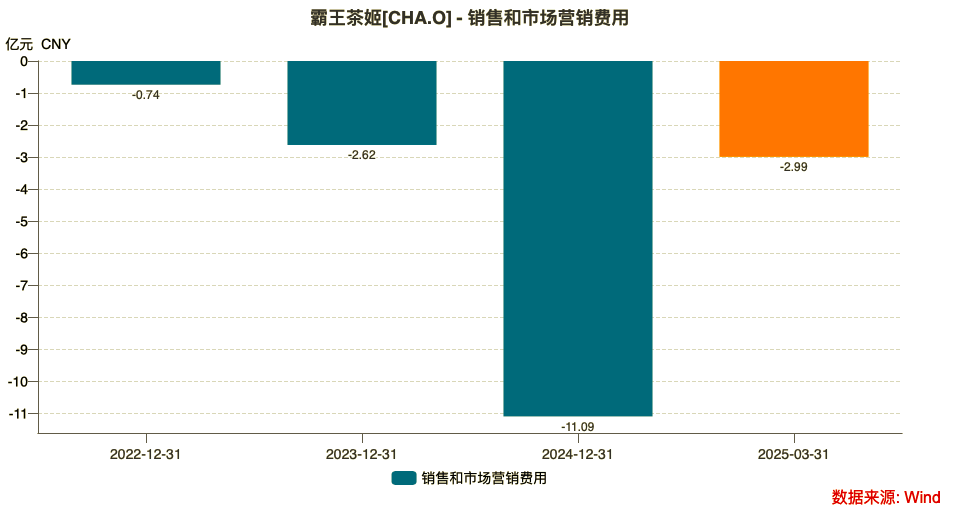

为了强化此概念,霸王茶姬很舍得在营销上砸钱。其招股书显示,2022年-2024年的销售和营销费用一路高涨,分别为7360万元、2.6亿元、11亿元。按截至2024年末的门店数推算,平均每家店的年营销支出高达17万元。

| 来源:万得数据

大单品策略亦以此为出发点。2024年,其在中国市场的GMV中,有91%来自“原叶茶拿铁系列”(鲜奶+茶产品)。其中,核心产品伯牙绝弦贡献了35%的GMV。

大单品策略最大的优势,是让材料的重复使用率高,背后意味着,极简的供应链和高生产效率。

2024年,霸王茶姬的物流成本占总GMV不到1%,低于行业2%的平均水平。重资产占比低,亦印证了其一直在“轻装出行”,截至2025年一季度末的固定资产仅为2.65亿元,仅占总资产的3.7%。作为对比,截至2024年末,蜜雪冰城的固定资产占了总资产的26.9%。

|来源:万得数据

另据报道,霸王茶姬的制茶设备可自动完成泡茶、加糖等工序,制作一杯茶仅需8秒、差异率在千分之二。

但如今,大单品策略的后遗症越发明显。

伯牙绝弦上市已超三年,吸引力正在减弱,而霸王茶姬的新品迭代速度又跟不上潮流变迁,逐渐给不到消费者新鲜感了。

截至2025年一季度末,霸王茶姬的注册会员数超1.9亿,但季度活跃会员仅4490万、会员活跃率为23.33%,低于2024年的50.76%、2024年一季度的40.3%。

这反映出,霸王茶姬或许通过营销活动完成了拉新,但未能刺激新用户继续下单。如今主要靠老用户拉动业绩,比如在2024年,有两次或以上购买行为的会员,就贡献了88.8%的订单量。

会员转换率变低,也是过度营销的后遗症。霸王茶姬动辄数亿元的营销费是砸出去了,但回报变少了,相当于加重了业绩负担。

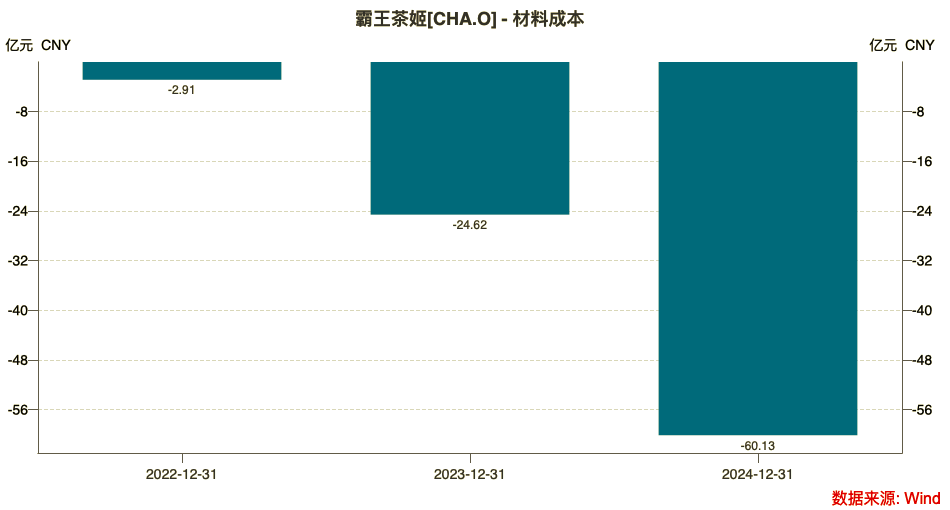

另一方面,基于霸王茶姬走的是轻资产模式,正如创始人张俊杰在2021年的一次采访中所述:“霸王茶姬唯一会做的供应链就是茶叶。”因此霸王茶姬十分依赖外部采购,2024年就采购了原叶茶近1.3万吨,并与味全牛乳、新希望鲜奶、皇氏鲜奶等有合作关系。

这导致,原料价格波动对霸王茶姬的影响较大。2022年-2024年,材料成本均是其最大支出项,分别占总营业支出的48%、69%、63.2%,这无疑给降本增效增加了难度。

|来源:万得数据

曾经让霸王茶姬狂奔的“底牌”,如今变成了阻碍。但与其说是策略错了,不如说是策略过时了。前两年大家还在说:“有了规模才能留在牌桌上。”今年再一想:“有了规模,就够了吗?”

出走半生,归来仍靠华人

还要找新的增长点。

霸王茶姬眼下主要的问题是,下一步要往哪走?

2022年,张俊杰曾表示,国内新茶饮之争会在3-4年内完成,之后的战场将在海外。过去3年里,霸王茶姬在积极布局海外版图,截至2024年末的6440家门店中,有156家在海外市场,但主要在东南亚。

东方茶文化,一直被视为切入欧美群体的差异化概念,正如星巴克带着咖啡文化进入中国的逻辑,张俊杰亦多次高喊“霸王茶姬要做东方星巴克”。

但东方星巴克的故事不好讲。

2025年5月,霸王茶姬才真正挺进北美市场,在美国开出首店,而且仍是中规中矩地选在了华人聚集的洛杉矶。据悉,另一家位于加利福利亚的门店正在装修,同样在华人居多的商场里。霸王茶姬对“能否渗透进欧美群体”,似乎也没有坚定的答案。

其实,品类就已决定其能在海外走多远。东方茶始终没有成为全球性产物,难道是因为霸王茶姬尚未出现吗?

东方茶文化的内核是原生态、慢美学,而欧美市场更愿意接受标准化、工业化的产品。袋泡茶在欧美受欢迎,便说明了,欧美群体爱喝茶,但对东方茶文化接受度低,而这与霸王茶姬的品牌概念相悖。全球海外华人仅约6500万,若霸王茶姬走不出华人圈,海外市场就难成为第二增长曲线。

概念之外,地缘政治、合规性、当地供应链等,也都决定了,霸王茶姬的海外扩张之路,不会像国内市场那般畅通。霸王茶姬在2023年便开始到美国考察,并搭建了一个超20人的本地团队,但推动了2年才开出首店。

原因或可从喜茶和名创优品的开店经历中窥探一二。据报道,喜茶伦敦门店的大部分原料和智能化设备都要从中国运送;名创优品的纽约时代广场店开业时,美国市场的负责人曾向媒体表示,开店需要到包括City的管理方、商业地产的圈内人,甚至是消防、警察的认可。

下沉市场,也不容易打开。

霸王茶姬招股书显示,原叶茶拿铁系列主要在16-20元区间,雪顶茶拿铁、极萃茶冰川等系列在20-32元区。据红餐产业研究院的报告,截至2024年8月,全国茶饮门店人均消费价位20元以下的占比为83.6%,20元以上的仅16.4%。

下沉市场的竞争更为激烈。2024年初的时候,就有投资人向蜜雪冰城高层表达顾虑:“门店密度是不是太高了?”意味着,这片市场已挤满了低价品牌,连蜜雪冰城也要考虑新的增长方向。同年,蜜雪冰城瞄准了更加下沉的乡镇,一年内迅速开出超2000家乡镇店。

反观霸王茶姬,价格难向下渗透,下沉速度也慢。2024年,霸王茶姬的一二线城市门店占比仍高达60%。蜜雪冰城的下沉策略已进入2.0时代,霸王茶姬还未真正迈出步伐。

“供应链简单不等于容易做。”霸王茶姬尚在狂奔的时候,便有人提出此观点,且如今仍旧灵验。

营销先行、讲故事、极简供应链和制作流程、轻资产……霸王茶姬在上半程选择了容易走的路,下半程便要为之买单。

或许,这就是霸王茶姬的“狂奔后遗症”。

参考资料:

36氪出海《霸王茶姬美国首家门店开业,前麦当劳国际CMO加入高管团队》

号外工作室《霸王茶姬上市首秀,还在增长但跑得慢了》

DoNews《茶饮进入下半场,终于看懂霸王茶姬的牌》

雪豹财经社《霸王交卷,单店失蹄》