全面控货价格仍倒挂,泸州老窖无计可施? 全面控货价格仍倒挂,泸州老窖无计可施?

泸州老窖离“白酒老三”宝座越来越远,面临的挑战也越来越严峻了。

5月29日,履职十年的董事钱旭离职的公告,为泸州老窖的发展前景平添了几分担忧。作为曾经的“酒王”,泸州老窖近年来始终难以实现重返行业前三的目标。在2024年第三季度被山西汾酒夺去“白酒老三”的宝座后,泸州老窖终究未能在第四季度翻盘,暂排第四。

究其原因,泸州老窖仅凭国窖1573在高端市场独木难支,业绩增速下滑明显。2024年,营收和净利润同比增幅都仅有个位数,离“实现营业收入同比增长不低于15%”的目标相去甚远。

面临存量竞争,泸州老窖越来越不好卖了,其品牌护城河在飞天茅台、五粮液普五面前弱势不少。即使在今年4月份,泸州老窖施行全面控货的策略,目前仍面临价格倒挂的现状。

在行业格局变换中,“浓香鼻祖”泸州老窖还将走向何方?

业绩后劲不足,重回前三希望渺茫

从各项财务指标来看,泸州老窖都到了近年来最艰难的时刻。

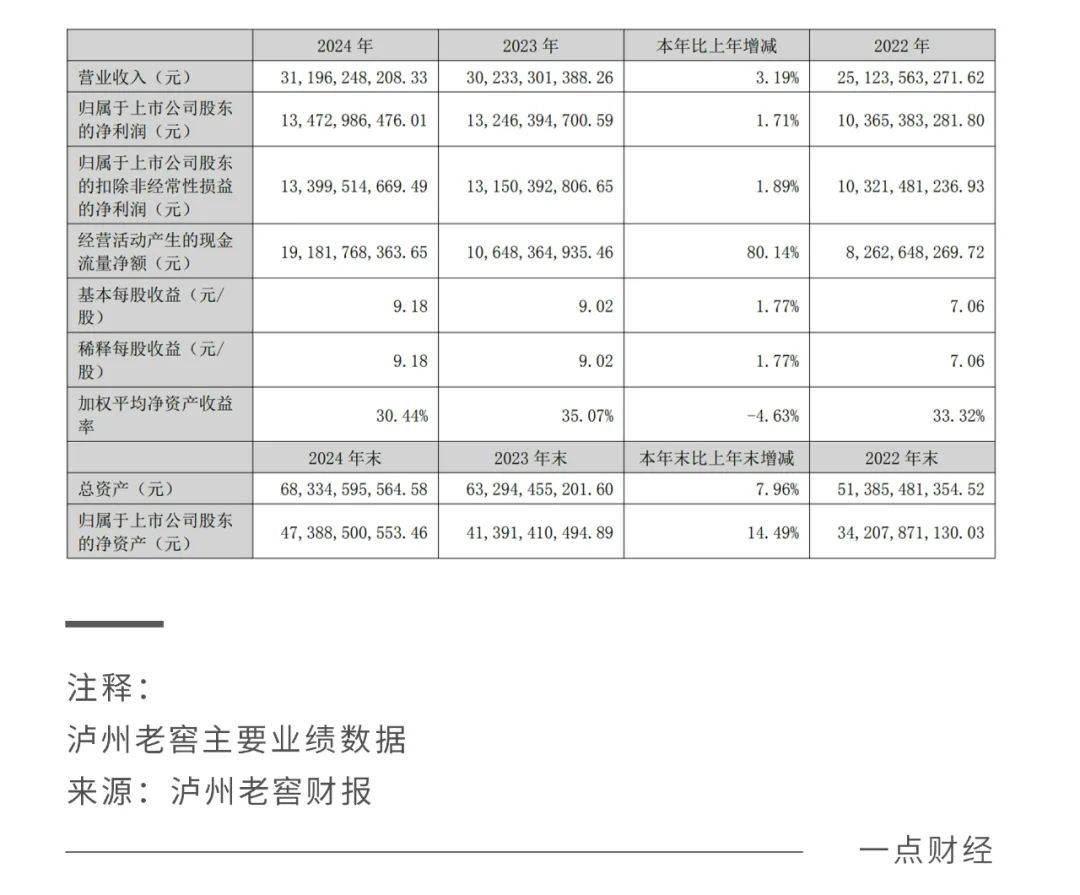

2024年,泸州老窖实现营业收入约311.96亿元,同比增长3.19%;归属于上市公司股东的净利润约为134.73亿元,同比增长1.71%,两项增速都到了近十年来的最低水平。尤其是本属白酒旺季的第四季度,其营收和净利润分别下降了16.86%和29.85%,颓势明显。

到2025年第一季度,泸州老窖业绩增速进一步放缓,公司实现营业收入约93.52亿元,同比增长1.78%;实现归属于上市公司股东的净利润约45.93亿元,同比增长0.41%。

如此一来,“重回前三”目标未能实现,与山西汾酒的营收差距扩大至48.15亿元,市值差距超500亿元,行业中暂排第四。

从产品结构看,国窖1573、泸州老窖特曲和泸州老窖窖龄酒等含税售价在150元/瓶及以上的中高端酒,占营业收入比重为88.43%。2024年,这些产品销量增长了14.39%,但销售收入仅增长了2.77%,吨价同比下降10.14%,这说明泸州老窖产品均价有所下降。

2024 年泸州老窖中高端酒营收增速仅2.77%,毛利率同比下降0.42个百分点,反映出在行业调整期,泸州老窖在高端市场的竞争力不及预期。

如此一来,泸州老窖的盈利能力也受到了影响。2024年,泸州老窖实现酒类毛利率87.62%,同比下滑0.79%。其中,中高档酒类毛利率91.85%,同比下降0.42%;其他酒类毛利率53.96%,同比下降2.52%。

与此同时,2024年销售费用同比减少10.97%,其中广告费削减15.48亿元。泸州老窖的高端化与贵州茅台、五粮液相比,还有不小的差距,在白酒行业“得消费者心智者得天下”的竞争逻辑下,这种收缩无异于自废武功。

目前泸州老窖除国窖1573在高端价格带具有强有力的竞争力,中低端的产品尚未打出名气。2024年,泸州老窖中高端酒吨价为 64.17万元,仅为五粮液高端系列(164万元)的 39.12%,可见其品牌溢价能力尚有很大差距。

△泸州老窖酒类产品 来源:泸州老窖财报

留给泸州老窖追赶的时间恐怕不多了,资本市场对其前景充满了担忧。2024年全年,泸州老窖股价下跌26.03%,成为跌幅最大的白酒企业,远超贵州茅台、五粮液、洋河、汾酒。目前总市值约为1699亿元,相较2020年高点,回撤幅度超63%。

同时,投资人也在用脚投票。

继去年“北上资金”香港中央结算有限公司大幅减持了24.38%后,今年第一季度,第三大股东招商中证白酒指数A减持了9.41%,并且泸州老窖股东总户数为18.01万户,相比去年底大幅减少了14.53%。

这在本质上意味着,投资人对泸州老窖的可持续发展前景不太乐观。

控货挺价不是长久之计

泸州老窖拿出来的解决方式是全面控货稳价。

从2019年起,泸州老窖就多次采取大范围停货措施进行保价,今年4月到端午节,国窖、特曲、窖龄、大成浓香全面清理价格、渠道和政策,维护价格体系,缓解下游经销商压力。

如今端午节已过,市场上并没有传出放开控货的消息,而泸州老窖控货稳价的成效,看起来也并不明显。

从终端价格上就能看出端倪,据“今日酒价”统计,52度/500毫升的国窖1573当前的批发价在845元/瓶,低于980元/瓶的出厂价格。在电商平台上,补贴后仅需774元就能拿下,比出厂价更是大降21%,已经跌入次高端价位段了。

△电商平台截图

尴尬之处在于,降价也不一定好卖。截至2024年底,泸州老窖的存货规模达133.93亿元,同比增长15.24%,创下历史新高,在过往四年的时间里,暴涨了三倍。

截至今年第一季度,泸州老窖存货周转天数为951天,远高于五粮液的369天,山西汾酒的330天和洋河股份的638天,相比之下,泸州老窖面临更严峻的去库存压力。

其中很大的压力,需要经销商去承担。在白酒行业,压货是调节业绩的传统手段,酒厂把酒卖给经销商就算完成销售任务,后续市场实际需求的影响,由经销商承担。

而对线下经销商的强力把控,则是泸州老窖前几年实现高增长的基石,也是调节动销和业绩的秘密武器。

但从进货意愿来看,经销商显然背负着巨大的压力。截至今年一季度,泸州老窖合同负债为30.66亿元,同比提升了20.94%,虽然相较于去年底少见地降低了9亿元,但联系到泸州老窖的控货措施,也就有了合理解释。

但控货只能是应急之举,之后如果大量发货,会令长久以来的控货挺价策略功亏一篑。如果发货量过少,企业去库存压力依旧存在,而价格倒挂问题如没能彻底解决,就意味着没有取得成效。

因此,无论考虑自身库存和业绩压力,还是经销商利益原因,控量挺价都不会是长久之计,如何平衡库存与市场价格之间的平衡,需要好好把握。

新形势下的新挑战

从整个行业来看,白酒是典型具有“老人味”的行业,如今面临着动销疲软、价格倒挂、库存高企等多重考验,只有能够及时调整转身的酒企,才有可能突出重围。

市场期待的是酒企从品牌形象、产品定义到销售渠道,全面建立新秩序。控货只是一种手段,关键是产品需要接住市场的盘子,不然只会将市场份额拱手让人。

泸州老窖面对新形势并未躺平,在年轻消费群体普遍偏好的低度化市场有所布局。

泸州老窖在前不久的业绩说明会上称,2024年,泸州老窖品牌突破100亿阵营,国窖1573品牌稳居200亿阵营,其中38度国窖1573发展势头迅猛,市场规模约百亿。

此外还有创新品类的探索,如推出艺术新春酒、“三体”科幻联名酒、中式果酿酒、精酿啤酒等符合年轻消费群体需求的创新产品。

不过,泸州老窖也并没有展示出明显优势,目前旗下虽然各价位段产品众多,但除了瞄准千元价位段的国窖1573外,还没能培育第二个明星大单品,在新领域的探索,还需时间来发酵。

在销售渠道上,泸州老窖也需要拥抱新变化。

泸州老窖一直被诟病通过应收款项融资(票据贴现)的方式变相降低经销商打款门槛,2024年该项目同比下降69.65%,意味着经销商的资金链已经紧张。

此外,2023年,其旗下小额贷款子公司龙马兴达分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户,推出“酒商贷”、“酒企贷”和“酒人贷”三款产品,更是引发业内对于为经销商 "输血" 以维持压货的质疑。

而且,在推出贷款项目的2023年,泸州老窖在账上尚有259.52亿元货币资金的基础上,长期借款同比暴增214.51%至100亿元。不合常理的高额借款去向何处,也让市场疑虑重重。

有业内人士提出预警称,未来至少50%的经销商和烟酒店将挣扎在死亡线上。可见,经销商一边承担压货重任,一边面临价格倒挂、动销疲软的现状,处境愈发艰难。

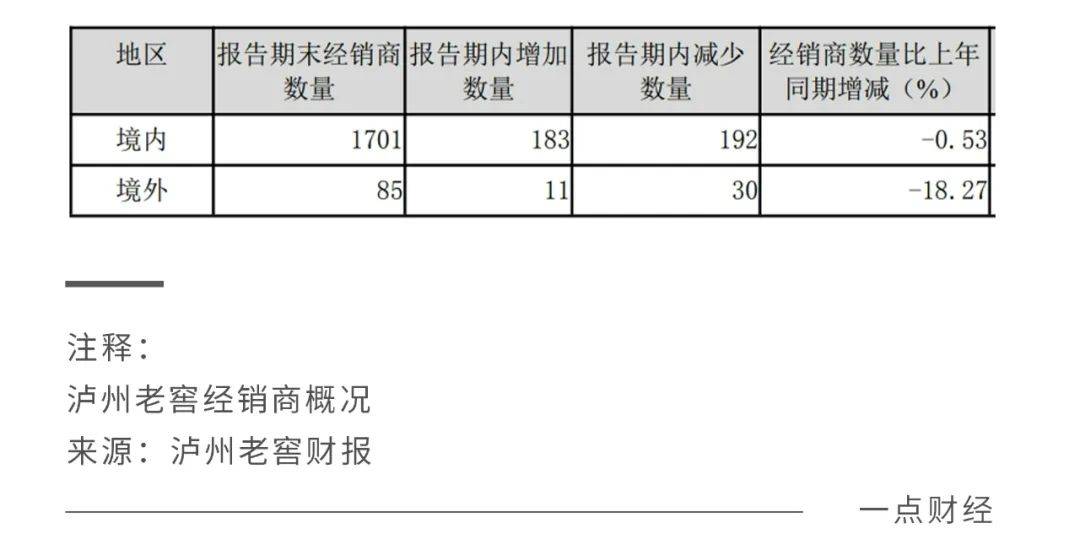

泸州老窖依赖经销商的老路子,或将越来越难以为继。去年,境内经销商数量减少了9家,境内外合计减少了18.8%。

当前白酒行业日新月异,企业要能够有效洞察消费期待,开发出适路对销的产品,也要建设好渠道,合理分配利益,才能长久发展。

明星产品独木难支,渠道压力巨大的泸州老窖,要修炼的内功还有很多。

结语

如今白酒行业普遍面临着存量竞争加剧,渠道库存有待消解等难题,在调整发展的关键节点,市场格局必然将发生进一步的变换。

泸州老窖的风险本质在于高端化战略和渠道承载力之间的失衡,能否穿越周期,就需要看品牌建设和去库存的速度如何了。

要想夺回“白酒老三”的位子,泸州老窖在吸取经验教训的同时,更要结合当下发展现状制定策略,依赖渠道压货的老方法已然不适应时代。