利率超36%的轻花优品,是如何“隐身”的? 轻花优品怎么取消借款 轻花优品自动借贷

今年来,在扩内需、促消费的政策导向下,消费贷利率不断刷新低点,主流的商业银行消费贷利率最低跌到3%。

不过,在以助贷导流为主的第三方平台上,放贷利率却居高不下,甚至是商业银行消费贷的10倍以上。为此,《独角兽观察》推出了这个系列策划,实探哪些平台还在放36%的“高”利贷?这样“高”利率背后的逻辑是什么?

1:隐身的清花

这一期我们来看看轻花优品,一个将放贷利率做到超过36%,但异常“低调”的平台。

轻花优品的官方主页,是《独角兽观察》在这个系列里,遇到过的最“简朴”、最没有信息的含量的主页:没有运营主体、公司历史、产品等任何有价值的信息,甚至在合作伙伴一栏也只列了四家技术服务公司——一个金融机构名单都没列。

在品牌介绍里,有个简短的自我介绍,轻花优品是专业的金融科技服务品牌,利用人工智能和大数据风控技术,通过消费场景连接消费者与持牌金融机构。

也算是聊胜于无吧!

在华为等主流手机的应用市场、应用宝这些APP应用平台,搜索轻花优品,也找到这家平台的下载路径。

2:被曝“砍头息”

如果不是有媒体的曝光,轻花优品这“隐身”工作做得确实到位。

去年11月,济南时报旗下“新黄河”报道,轻花优品以积分商城变贷款App,被频繁投诉通过会员费、融担公司等捆绑操作,收取借款人的实际年化利率高达68%。

今年,澎湃新闻报道了一位消费者李先生的遭遇。今年4月2日,李先生在轻花优品平台上借款后,第二天却收到了1599元的会员权益扣费短信。李先生认为这是变相地收取“砍头息”。

澎湃新闻在下载“轻花优品”APP实测发现,平台并未在消费者使用借贷服务时主动提示“会员费”等扣费项目,仅在注册时出现的《注册服务协议》中有一段关于授权平台和第三方支付机构扣费的描述,且文字并未加粗标注,一般消费者很难从诸多冗杂的协议条款中发现这些。

有没有可能因为之前媒体的频繁曝光,让轻花优品选择退出?

答案是否定的。

在投诉平台上,关于轻花优品的最新投诉时间一直延续到了6月,投诉内容既有无故扣除会员费、通过捆绑收费抬高利率,也有暴力催收借款人的电话联系人。

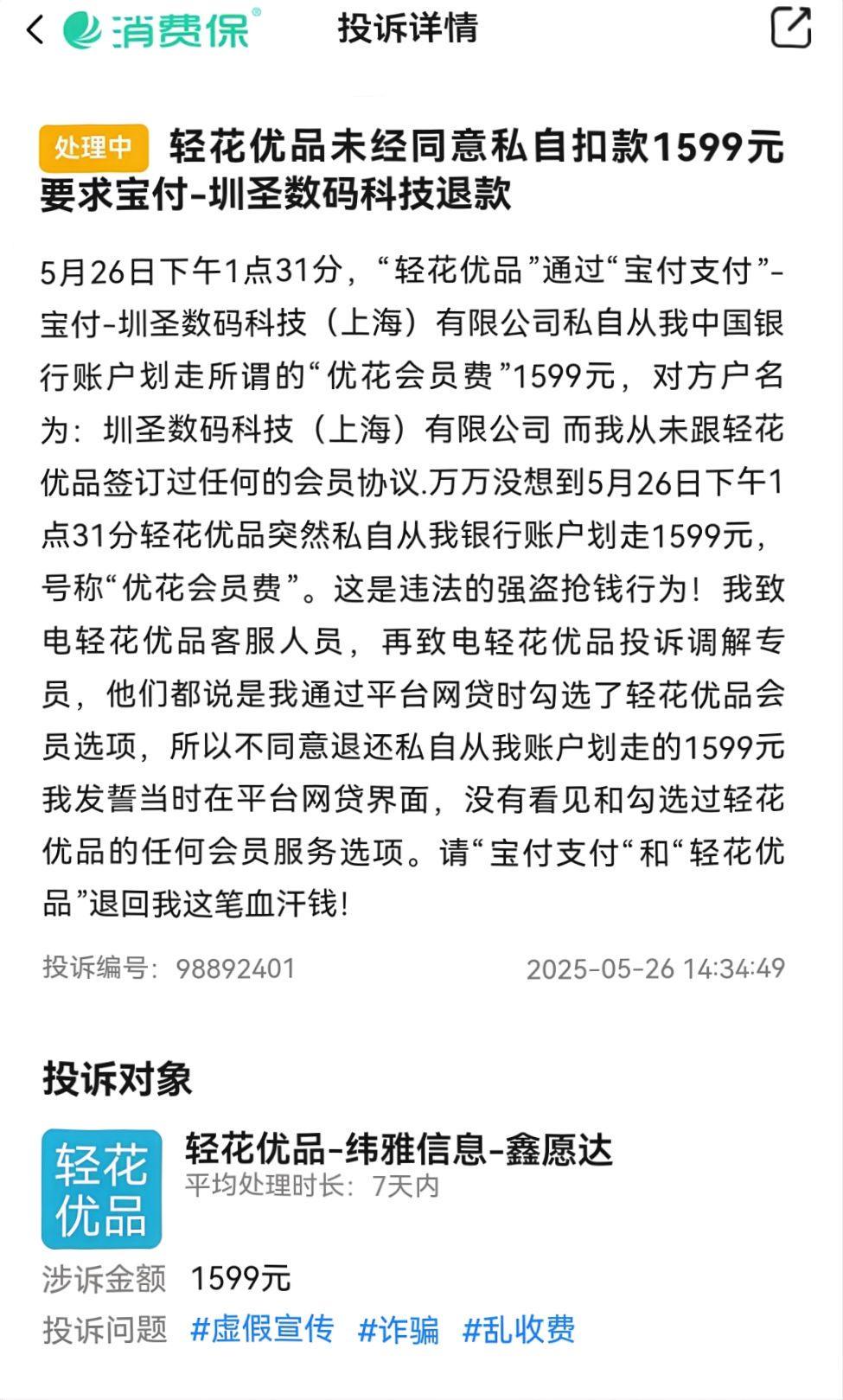

比如,一位消费者在5月26日投诉,轻花优品通过一家叫“圳圣数码科技(上海)有限公司”从其银行账户划走所谓的“优花会员费”1599元。当消费者致电轻花优品投诉调解专员,对方称消费者通过平台网贷时勾选了轻花优品会员选项不同意退还。

这个套路跟之前媒体曝光的情况基本雷同。

3:幕后操盘手

据企查查信息,轻花优品商标持有人和运营主体山西华趣科技有限公司,这家公司成立于2022年11月,截至2023年的员工只有3人,法人代表王晓冬。

此前有媒体报道,轻花优品的在贷余额已高达200亿元,这个说法虽然没有得到官方验证,但以投诉这个维度来看,轻花优品投诉的密集程度来看,完全不像一个“新手”。

根据此前媒体报道和多方交叉信息验证,名不见经传的轻花优品与曾经著名助贷平台新橙优品关系密切,新橙优品创始人崔丽嘉可能是其幕后推手。

在互联网金融兴盛时代,新橙优品也算是现金贷行业的知名平台,依托晋中龙信互联网小额贷款有限公司(龙信小贷)开展业务,但业务模式也是饱受争议。

此前,媒体报道过新橙优品通过在借款人借贷本金中,先行扣除保费的形式变相收取高额利息,利率高达212.71%,远超监管红线,这个操作手法与轻花优品的“套路”如出一辙。

2023年10月10日,龙信小贷被取消小额贷款试点资格,新橙优品随之停止运营。仅一天后,轻花优品商标便被注册申请,时间线上实现了“无缝衔接”。

如果说时间线重合还可以用纯属巧合在解释,那么在股权关系线条上,轻花优品与新橙优品的亲密关系就很难用巧合来形容了。

根据此前媒体的报道,轻花优品的运营公司“山西华趣科技有限公司”虽然没有金融牌照,但公司注册地址与崔丽嘉关联公司“山西鼎发顺科技有限公司”均位于山西省太原市华润大厦T5-11层,只是山西华趣科技的门牌是1102-1103,而山西鼎发顺科技是1101。

值得玩味的是,在媒体挖掘这个信息后,《独角兽观察》发现,今年1月24日和1月25日,山西鼎发顺科技分别做了企业地址和主要成员的变更,其中地址“迁出”了华润大厦,崔丽嘉也退出了山西鼎发顺科技公司的职务。

这个操作,有些此地无银300两的意思。

今年4月,国家金融监督管理总局发布了《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》的助贷新规,明确要求商业银行及互联网助贷业务合作机构应当向借款人充分披露相关关键信息,包括但不限于贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。同时明确,除已披露的息费项目外,不再向借款人收取其他费用。

该项规定将于10月1日起施行。对于通过会员费等费用,踩着甚至超过36%红线的平台来说,留下的整改时间已经不多了。

文/独角兽观察 消金组