熊园:CPI、PPI连续4月为负,年内还能转正吗? 熊园:CPI、PPI连续4月为负,年内还能转正吗?

熊园 刘安林(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

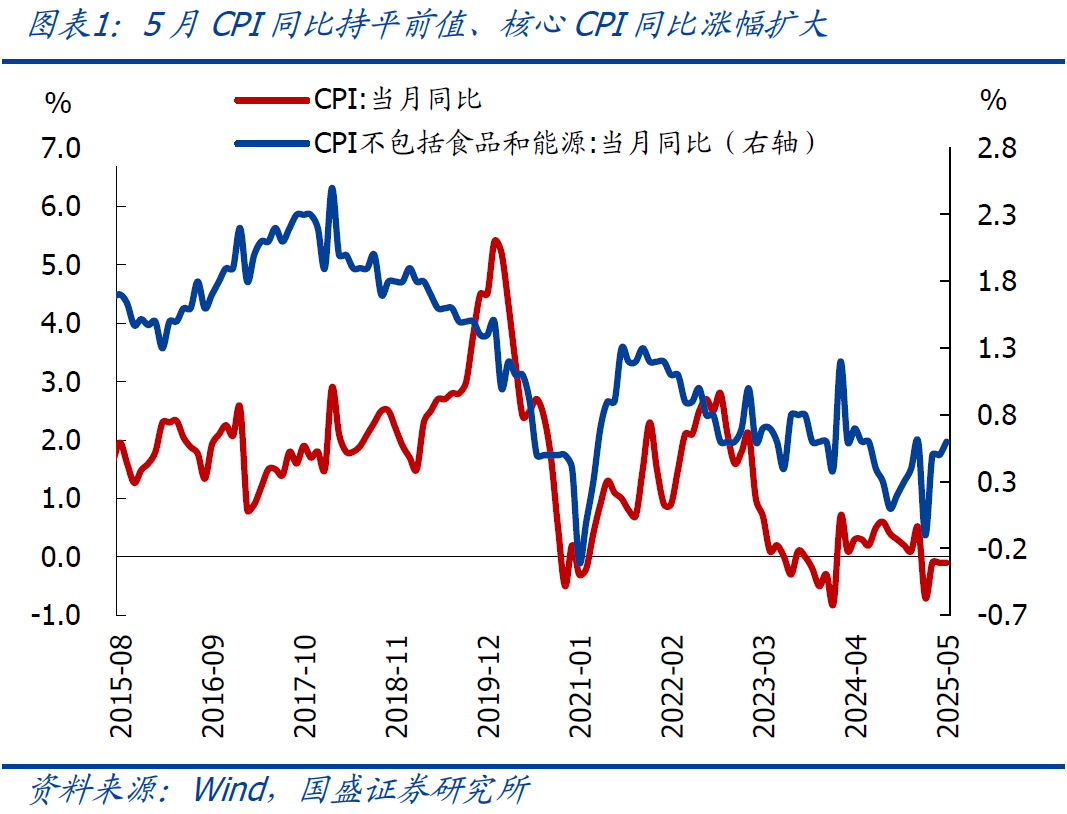

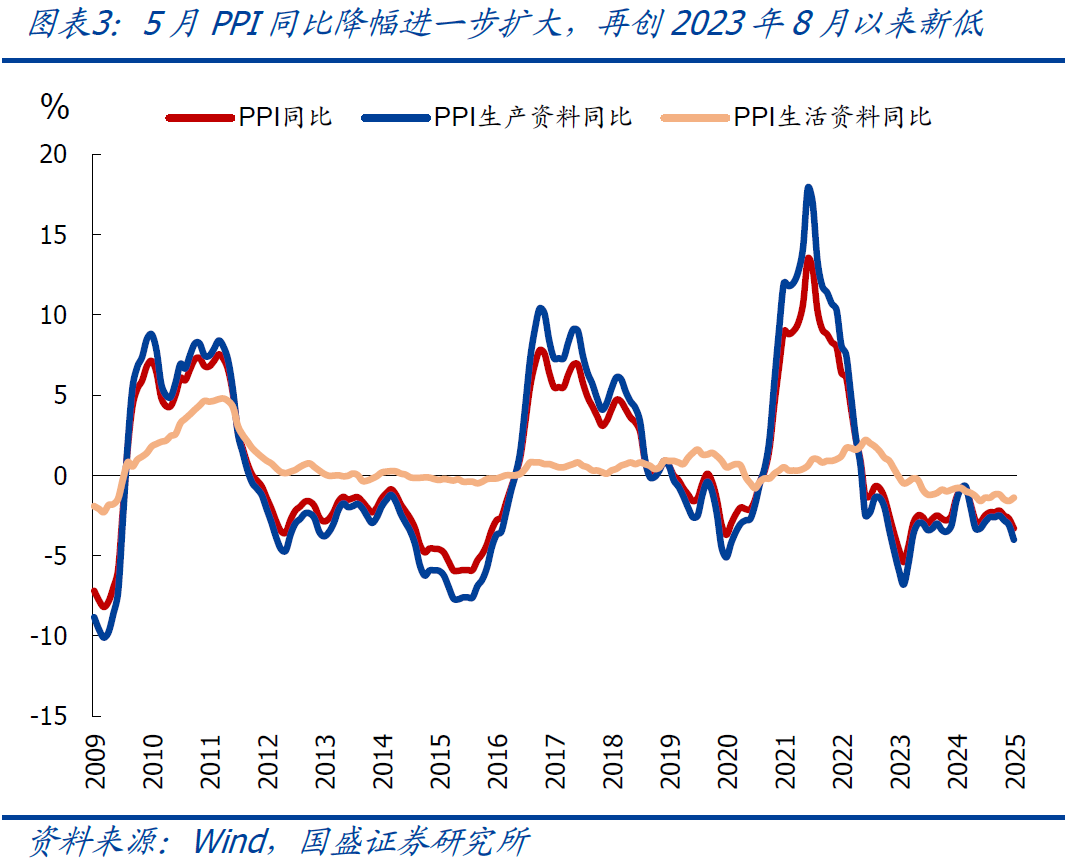

事件:5月CPI同比-0.1%,预期-0.17%,前值-0.1%;核心CPI同比0.6%,前值0.5%;PPI同比-3.3%,预期-3.2%,前值-2.7%。

核心结论:CPI、PPI均连续4月同时负增,尤其PPI同比连续3个月降幅扩大、再创2023年8月以来新低,除油价下跌等输入性因素外,根本原因仍是国内需求不足、预期偏弱。往后看,考虑出口下行、地产走弱、消费制约等因素,预计2025年国内CPI、PPI大概率延续低位震荡、难以趋势性转正。继续提示:6.9中美将开展第二轮会谈、乐观情形短期有望迎来“决断”,但应不改我国扩张性政策的大基调和扩内需的大方向,其中,促进物价合理回升更是亟待需求端政策进一步发力。

具体看,2025年5月物价特征如下:

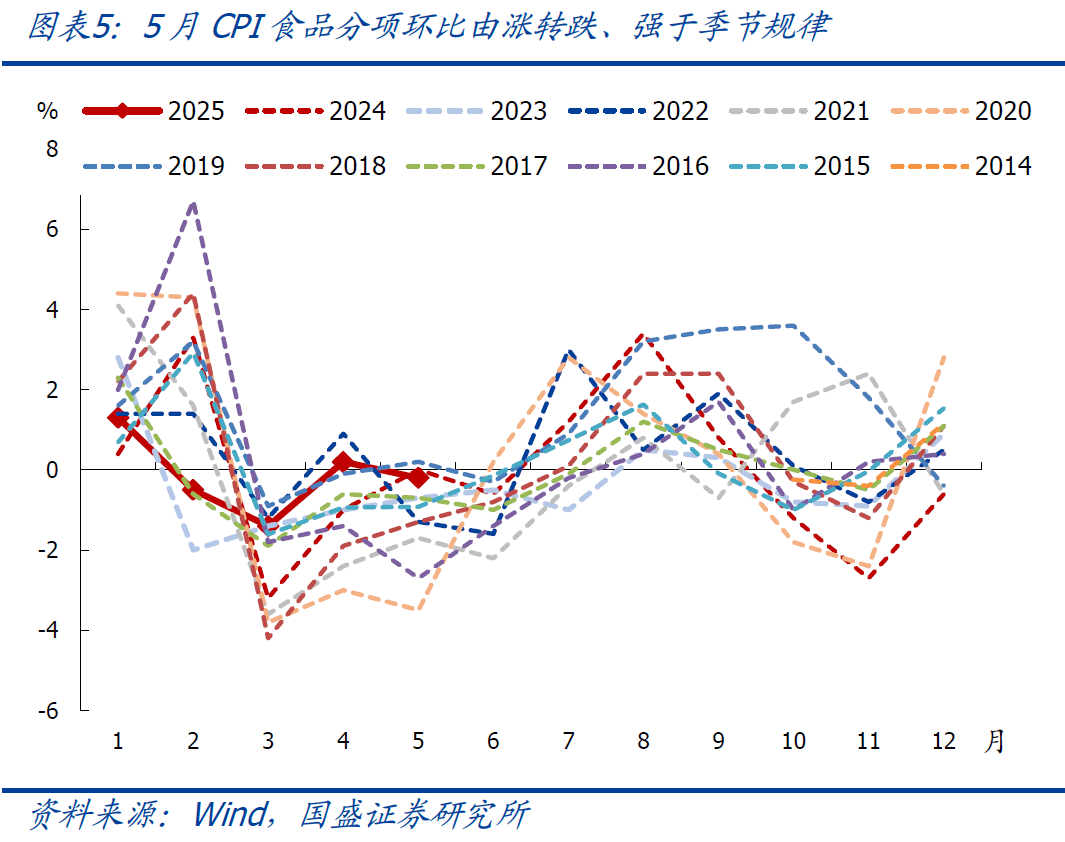

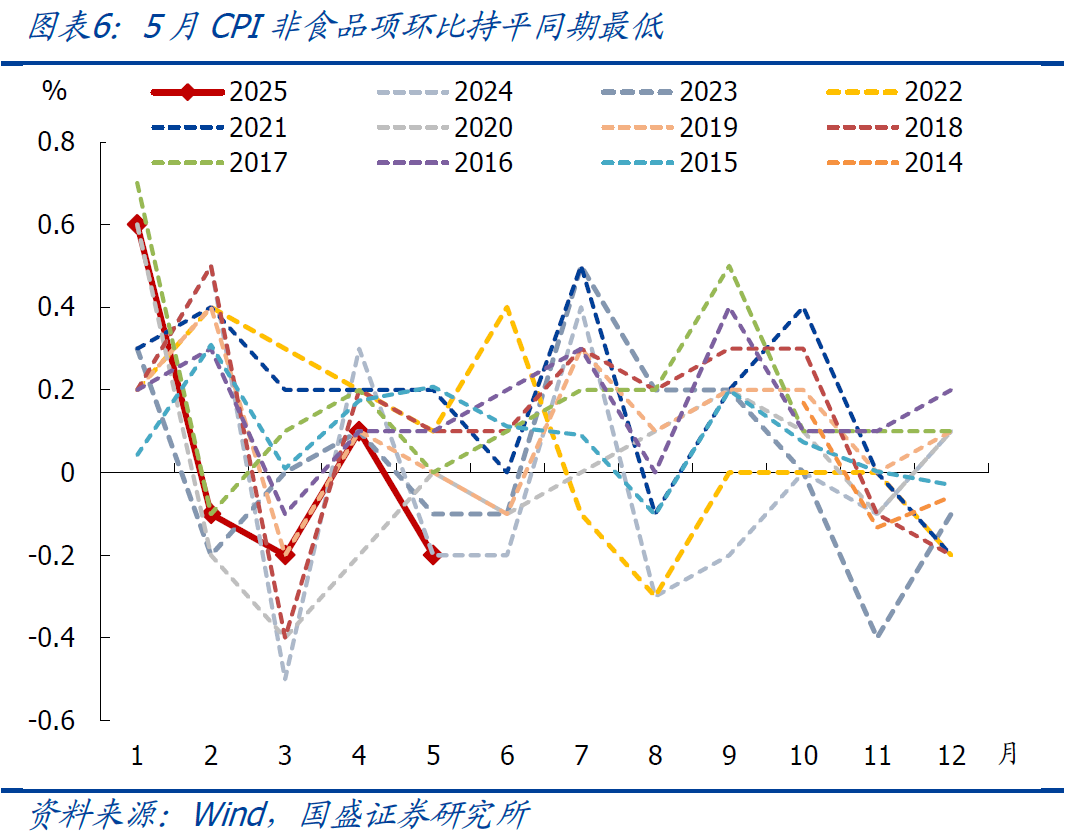

>CPI食品分项VS非食品项:食品价格、非食品价格均由涨转跌,其中:非食品价格持平2001年有数据以来同期最低。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比均由涨转平,同比升幅有所扩大。

>PPI生产资料VS生活资料:生产资料环比跌幅扩大,生活资料由跌转平。

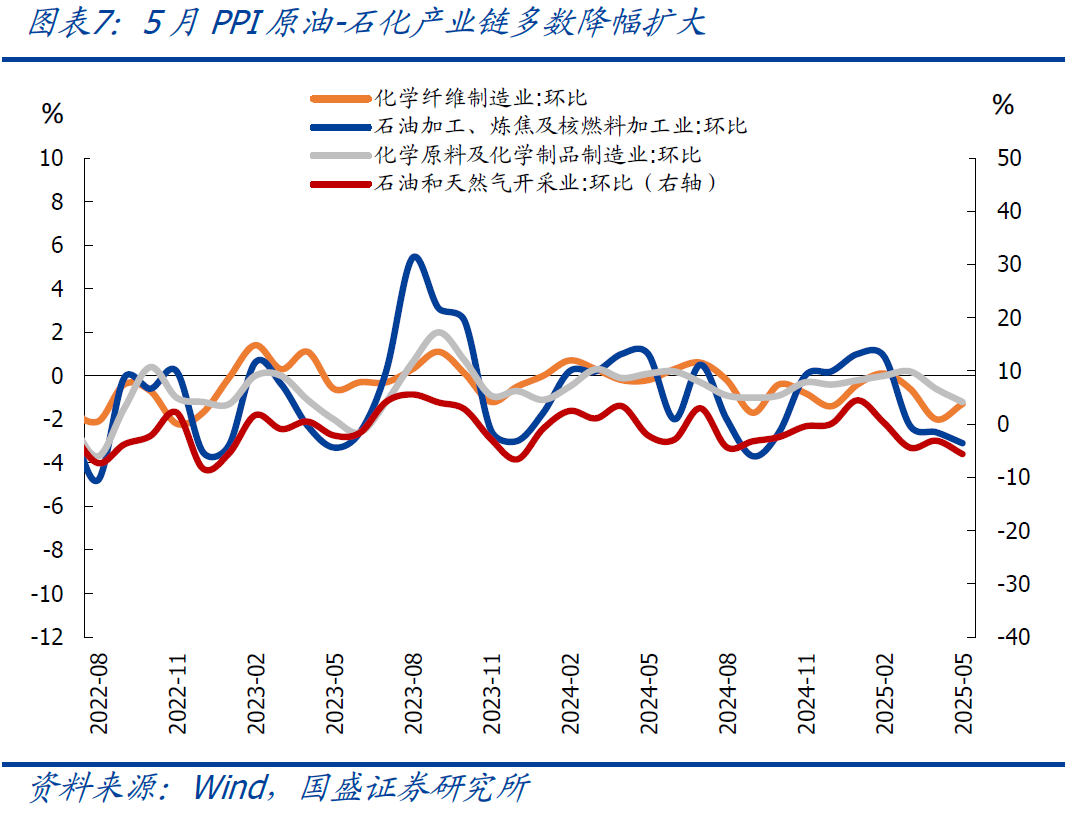

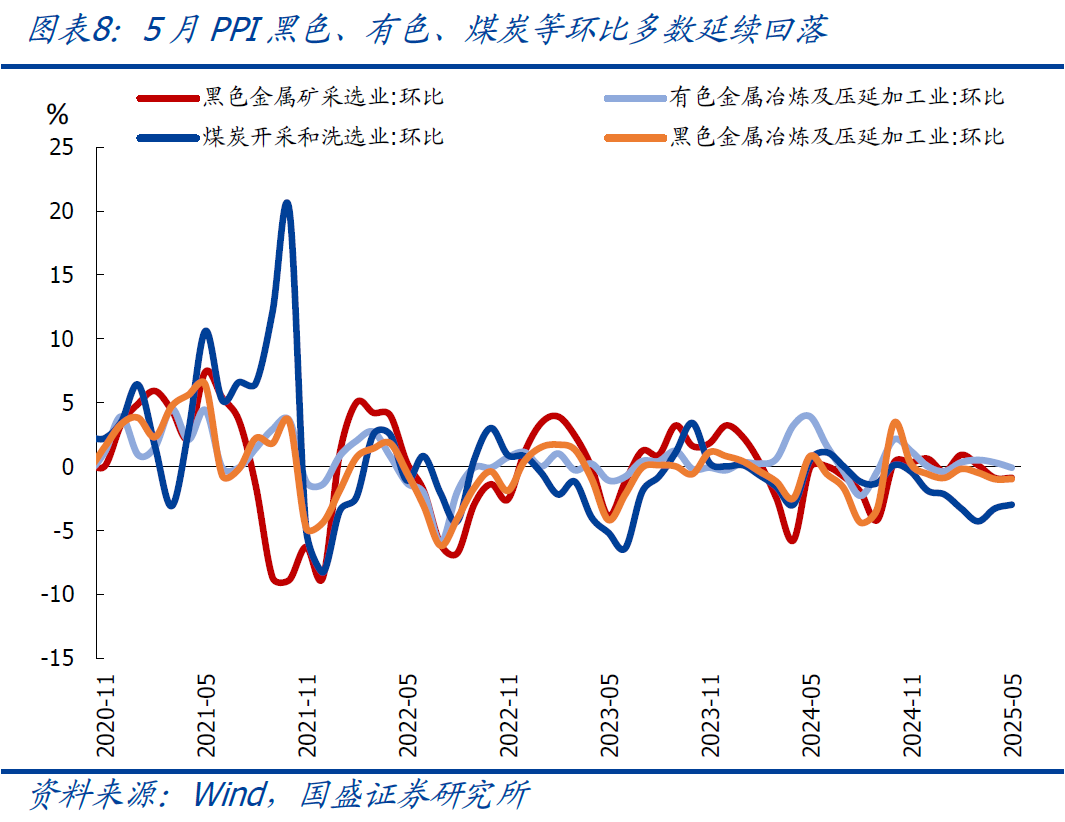

>PPI重点细分行业:5月细分行业价格延续多数回落,其中:原油-石化产业链、煤炭、黑色、非金属矿物制品等仍是主要拖累。

正文如下:

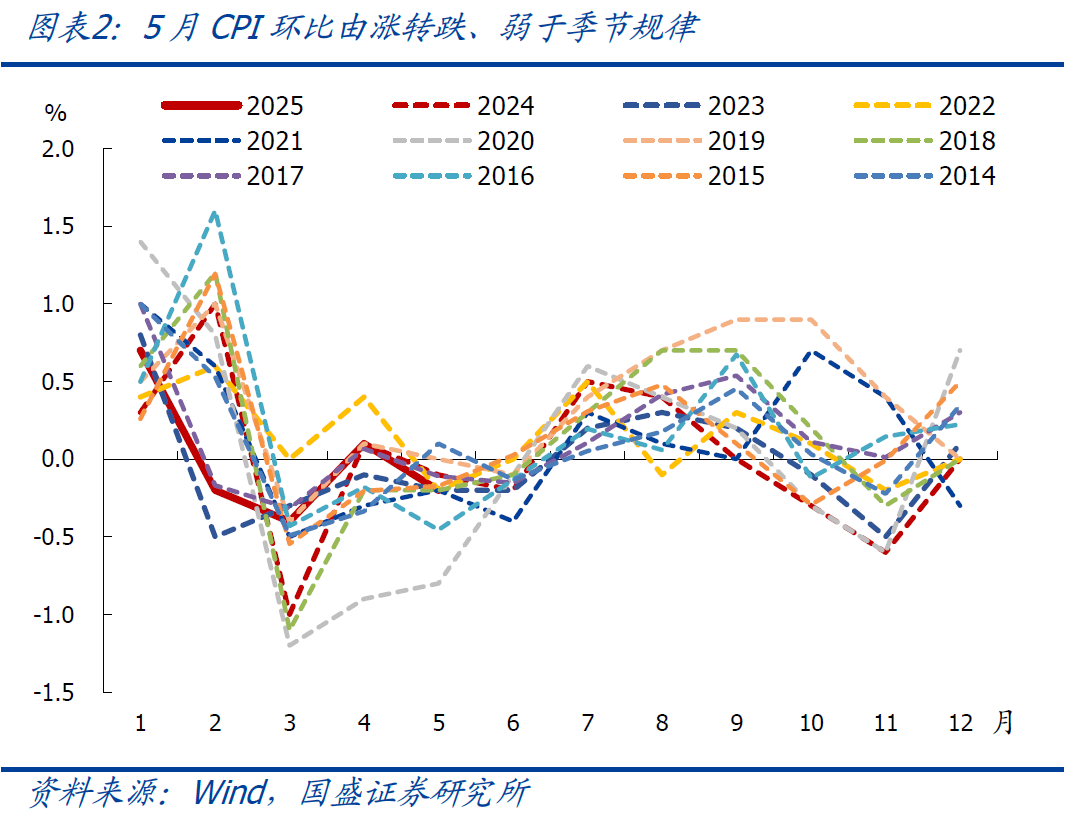

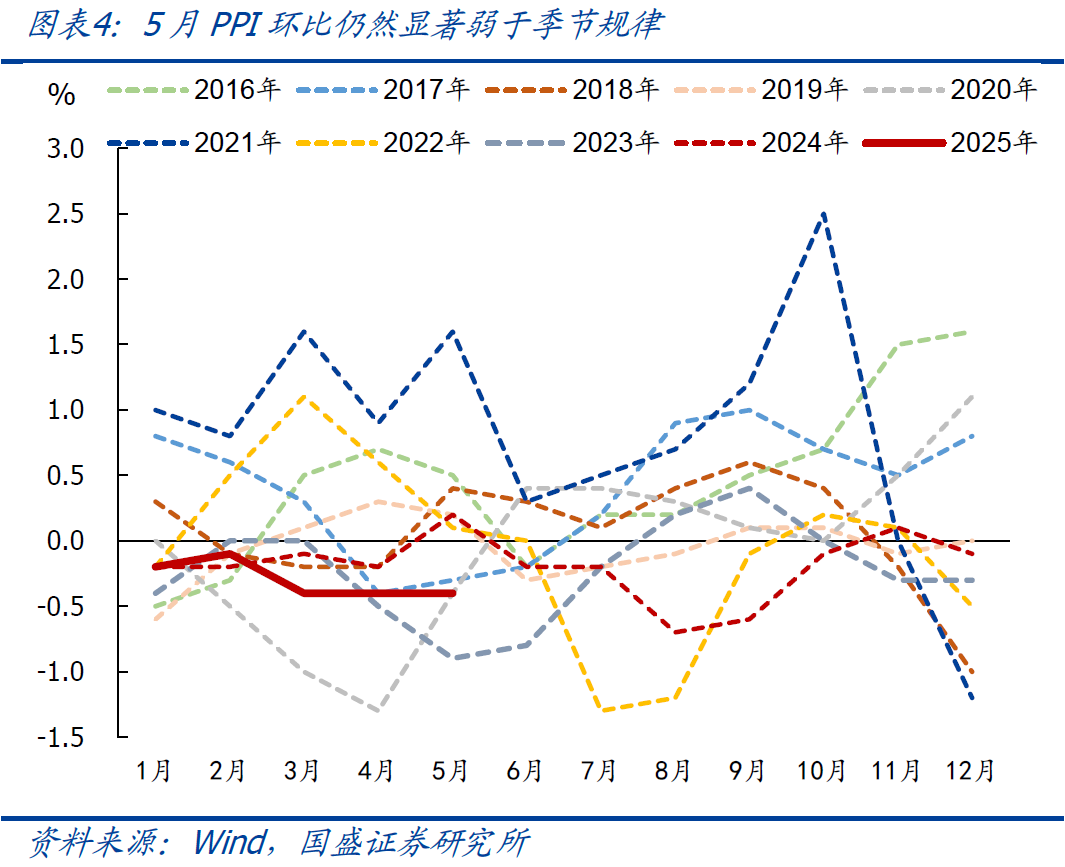

1、整体看,CPI、PPI连续4个月同步负增,其中:CPI同比持平前值、环比弱于季节性,主因能源价格下跌;PPI同比再创2023年8月以来新低,除基数回升外,油价下跌、国内大宗价格走弱是主要拖累。

>CPI方面:5月CPI同比继续持平前值-0.1%、连续4个月负增,高于Wind一致预期-0.17%;环比回落0.3个百分点至-0.2%,弱于季节规律(近5年同期均值为-0.14%,剔除2020年极端值)。归因看,CPI同比延续负增、环比弱于季节性,主因国际油价大跌,导致国内能源价格大跌,5月能源价格同比-6.1%,拖累CPI同比约0.47个百分点。其他品类价格涨跌互现,其中:食品价格环比-0.2%,强于季节规律(近5年同期均值为-0.7%,剔除2020年极端值),鲜果、水产等价格是支撑;核心CPI环比持平、同比回升0.1个百分点至0.6%;由于假期出行增加,5月宾馆住宿、旅游价格分别环比增4.6%、0.8%,强于季节规律。

>PPI方面:5月PPI同比-3.3%、前值-2.7%,弱于Wind一致预期-3.2%,再创2023年8月以来新低;环比继续持平前值-0.4%,为连续6个月负增,仍然显著弱于季节规律(近5年同期环比均值为0.12%)。归因看,5月PPI环比延续大幅负增、同比降幅扩大,除基数回升外,拖累有二:一是油价下跌带动国内原油-化工产业链价格回落,5月油气开采、精炼石油、化工价格分别环比-5.6%、-3.5%、-1.2%,合计拖累PPI环比0.23个百分点;二是国内定价的大宗商品价格续跌,反应的是国内需求不足、预期仍弱、基建实物工作量仍在低位等,5月煤炭采选、煤炭加工价格分别环比-3.0%、-1.1%,黑色冶炼、非金属矿物制品价格环比均-1.0%,上述4个行业合计拖累PPI环比0.18个百分点。

2、往后看,延续此前判断:考虑出口可能保持下行趋势、地产销售走弱、消费需求不足等影响因素,预计2025年国内CPI、PPI大概率延续低位震荡。按照季节性模型推算:

1)CPI方面:考虑到房租滞后房价回落、消费约束、价格竞争等,预计全年CPI中枢可能维持0.0%左右、甚至更低;

2)PPI方面:考虑出口下行仍是趋势,地产偏弱、基建实物工作量尚未明显改善等,预计2025年PPI中枢可能仍会保持-2.5%、甚至更低。

3、综合看,CPI、PPI连续4个月同步负增,尤其PPI再创阶段性新低,除国际油价等短期输入因素影响外,需求不足、预期偏弱仍是核心制约,指向经济仍有下行压力,增量政策仍然可期。短期六七月份应属于“关税谈判期、经济观察期、存量政策落地期、增量政策酝酿期”,可谓“四期叠加”,紧盯美国与中国、欧盟的关税谈判。我们也继续提示:6.9中美将开展第二轮会谈、乐观情形短期有望迎来“决断”,但应不改我国扩张性政策的大基调和扩内需的大方向,其中,促进物价合理回升更是亟待需求端政策进一步发力。

4、结构上看,2025年5月物价主要有以下特征:

>CPI食品分项VS非食品项:食品价格、非食品价格均由涨转跌,其中:非食品价格持平2001年有数据以来同期最低。5月CPI食品分项环比由涨转跌、录得-0.2%,强于季节规律(近5年同期均值为-0.7%,剔除2020年极端值)。其中,主要产品涨跌互现:蔬菜价格环比-5.9%,鸡蛋、猪肉价格稳中小跌,环比跌幅在0.3%-1.0%之间,鲜果、淡水鱼、海水鱼价格分别环比涨3.3%、3.1%、1.5%。非食品价格环比同样由涨转跌、录得-0.2%,持平2001年有数据以来同期最低,主因国际油价下跌,导致能源价格环比-1.7%,拖累CPI环比约0.13个百分点。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比均由涨转平,同比升幅有所扩大。其中:5月核心CPI同比回升0.1个百分点至0.6%,环比持平前值,略强于季节性(近5年同期均值为-0.02%)。同样,跟核心CPI统计范围类似的CPI服务分项同比回升0.2个百分点至0.5%,环比同样持平前值,持平季节规律(近5年同期均值为0.0%)。

>PPI生产资料VS生活资料:生产资料环比跌幅扩大,生活资料由跌转平。5月PPI生产资料环比降幅扩大0.1个百分点至-0.6%,连续5月环比负增,原油、煤炭、钢铁等大宗价格仍是拖累;生活资料环比由跌转平、前值为-0.2%。具体看,生产资料涉及采掘、原材料、加工工业等3类,5月采掘工业、加工工业价格降幅分别扩大0.4、0.1个百分点至-2.5%、-0.3%,原材料工业价格降幅收窄0.1个百分点至-0.9%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,5月价格分别环比+0.0、-0.1、-0.1、+0.8个百分点至-0.1%、0.2%、0.1%、0.1%。

>PPI重点细分行业:5月细分行业价格延续多数回落,其中:原油-石化产业链、煤炭、黑色、非金属矿物制品等仍是主要拖累。具体看:1)原油:5月国际油价均值环比续跌3.7%,带动PPI原油-石化产业链价格多数回落,其中:PPI油气开采、燃料加工、化工环比降幅分别扩大2.5、0.5、0.6个百分点至-5.6%、-3.1%、-1.2%,PPI化纤环比降幅收窄0.7个百分点至-1.3%。2)黑色:5月螺纹钢现货、铁矿石价格分别环比续跌0.2%、0.3%,PPI黑色采矿、黑色冶炼环比均持平前值-0.9%、-1.0%。3)煤炭:5月煤炭价格环比跌幅扩大至6.3%,PPI煤炭采选环比降幅收窄0.3个百分点至-3.0%。4)其他分项中,PPI非金属矿物制品环比由平转跌、录得-1.0%,PPI汽车制造、电力热力、通信电子环比回升0.5、0.8、0.3个百分点至0.0%、0.5%、0.1%。

风险提示:政策力度、地缘博弈、外部环境等超预期。

上一篇:1年的行情总该有,本轮慢牛特点 股票走出慢牛行情 中国股市长牛慢牛行情

下一篇:外企看中国|对话瑞银连沛堃:耐心资本将改变A股生态,吸引更多外资进场 外企看好中国投资上海热情不减 外企看好中国投资热土