V观财报|舍得酒业:主要产品均价保持平稳,库存商品不存在积压 舍得酒业2016年财报 v观财报是什么

中新经纬6月12日电 舍得酒业11日晚间回复上交所2024年年报问询函称,根据采购生产周期,公司库存商品库存在合理范围内,不存在积压情况。

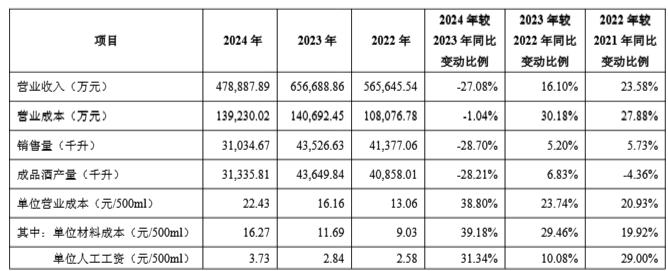

成品酒产量降近三成

舍得酒业指出,报告期公司酒类业务收入较同期下降27.08%,产量下降28.21%,营业成本下降1.04%,主要原因如下:

舍得酒业公告截图,下同

(1)单位材料成本同比增长39.18%。一方面,公司的区域性定制产品外包装材料以前由经销商自行采购,2024年调整为由公司采购,所以导致成本较同期有所增长;另一方面,由于同一等级不同年份的基酒作为同一品种半成品核算,并采用加权平均法结转成本,不同年份基酒的成本对平均单位成本均有影响,因此近年来粮食价格上升导致了单位材料成本逐年增加。

(2)单位人工工资同比增长31.34%。一方面,为促进就业稳定,同时保障劳动力供给与成品酒生产之间的动态平稳,基于销售产品结构适度调整产线结构,当期单位人工成本降幅较产量下降幅度低。另一方面,过去公司生产人员薪资较同行业和本区域规模以上企业存在较大差距,为稳定团队同时增进人员延揽的竞争性,自2021年以来,公司逐步缩小同类型岗位的外部薪酬差距,导致成本中的单位人工成本逐年增加。

(3)单位制造费用及动力同比增长47.62%。一方面,增产扩能建设项目陆续转固投产使用,导致制造费用(折旧及摊销费用)总额增加;另一方面,生产量下降导致分摊的单位制造费用及动力增加。

(4)单位运输费用同比增长50.63%。虽然销售量下降28.7%,但是公司发运的单量较同期增长58%。主要是受白酒需求不足的影响,经销商为减少单次订单回款的压力(公司执行先款后货),采用多次下单的方式进行,导致公司运输单量增加,单位运输费用相应增加。

综上,报告期公司酒类业务在收入和产量下滑的情况下,受材料成本价格、生产量等因素的影响,酒类业务成本变动较小具有合理性。

酒类产品毛利率大幅下降

舍得酒业指出,2024年,白酒行业整体仍处于调整期,行业竞争进一步加剧,客户信心仍处于修复阶段,特别是次高端产品消费需求仍待恢复,且公司次高端第一大单品品味舍得持续经历了3年的高速增长,经销商库存增加,为保持市场和经销商良性运转,公司提出“强动销、去库存、稳价格”的总体思路,主动进行了控量稳价,并积极支持经销商进行库存消化,从而导致2024年公司经销商订货数量阶段性有所下降。

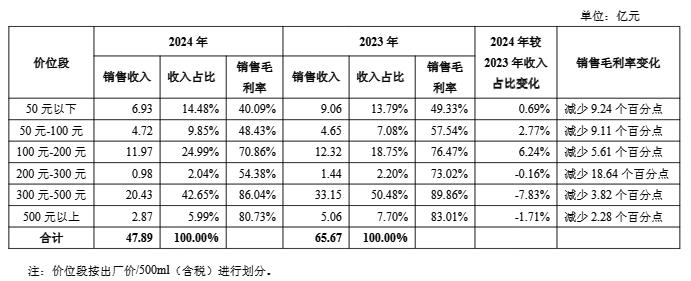

报告期酒类产品毛利率70.93%,较同期78.58%减少7.65个百分点。主要原因如下:

(1)销售结构变化的影响。由于销售价位段200元以上的产品销售占比均有所下滑,所以导致公司整体销售毛利率较同期减少7.65个百分点。

(2)销售价格的变化情况。公司酒类产品平均售价同比增长2%,其中出厂价50元以下系列酒平均售价增长31%,主要是公司的区域性定制产品外包装材料以前由经销商自行采购,2024年调整为由公司采购,其采购金额加价到产品售价中,所以导致平均售价较同期有所增长。200元-300元价位段产品售价增长主要是该价位段中产品销售结构的变化影响(2023年主要销售品种沱牌曲酒(中国名酒纪念版)的出厂价较低;2024年主要销售品种品味大师晏、桐酱•同德的出厂价相对较高)。其余价位段系列产品平均售价均有所下降,主要是2024年,由于行业竞争加剧、经销商库存加大等原因,为帮助经销商消化社会库存,形成良性循环,所以在销售折扣方面针对不同的产品增加了3%-5%的销售折让,增加部分主要用于帮助客户消化库存。

(3)报告期酒类业务的单位成本情况。公司报告期酒类业务单位成本较同期增长38.80%。其中50元以下价位段产品较同期增长55.27%,主要是公司的区域性定制产品外包装材料以前由经销商自行采购,2024年调整为由公司采购,所以导致成本较同期有所增长。200元-300元价位段产品单位成本较同期增长168.99%,主要是受该价位段内产品销售结构的影响(2023年主要销售品种沱牌曲酒(中国名酒纪念版)的出厂价较低;2024年主要销售品种品味大师晏、桐酱•同德的出厂价相对较高),主销产品品种及其成本不一致,同比单位成本增加较大。

(4)报告期酒类业务的单位成本明细情况。2024年平均成本受材料价格、生产量及销售订单量的影响,导致单位成本较同期增长38.80%。

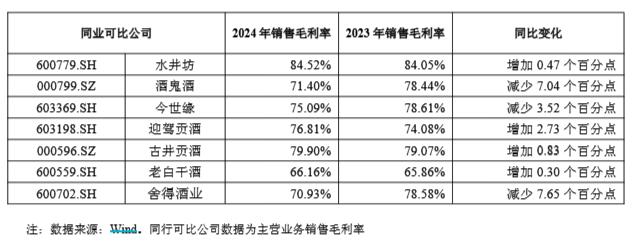

舍得酒业还提到,同行业可比公司的销售毛利率受白酒整体形势影响,均出现不同幅度的下降或增长幅度较小。

综上,报告期受市场投入增加及销售结构影响,导致销售均价阶段性下降;受材料采购价格逐年上涨,人工工资增加,导致平均成本上升。所以报告期酒类产品毛利率下降是合理的。

年审会计师表示,经核查,未发现公司与主要供应商、客户存在关联关系或其他潜在利益关系,公司按照《企业会计准则》及公司的会计制度、会计核算要求等进行收入确认、成本费用归集,不存在跨期确认收入和结转成本的情形。报告期公司酒类业务在收入和产量下滑的情况下,受材料成本价格、生产量等因素的影响,导致酒类业务成本变动较小。酒类产品毛利率大幅下降的原因主要是市场投入增加,销售品种结构变化及产品成本上升等多方面因素影响。

货币资金规模明显下降

舍得酒业指出,报告期货币资金余额15.43亿元,较同期24.22亿元减少8.79亿元。

舍得酒业分析,公司报告期货币资金下降的主要原因是白酒需求不足和公司采取“控量稳价”政策的影响,2024年销售回款较同期减少15.99亿元;基于公司的老酒战略规划,原辅料采购、基建支出及职工薪酬支出与同期基本持平;支付上一年度分红款较同期增加了2.10亿元。所以报告期货币资金规模下降是合理的。

此外,公司报告期利息收入略高于同期,主要是2024年公司进一步加强资金管理,提高闲置资金效率,向协定存款利率高的银行提高了存款额度倾斜,以取得更高的投资回报。综上,受销售回款减少,老酒战略指引下投资支出增加影响,报告期货币资金规模下降是合理的。受报告期存款结构的影响,利息收入高于同期,与资金规模是匹配的。

舍得酒业还提到,公司近3年交易性金融资产规模变动大的主要原因是:1)2024年受白酒需求不足和公司采取“控量稳价”政策的影响,公司销售回款下降;2)公司持续推进老酒战略,增产扩能等项目建设投资额持续增加;3)公司净利润增加,为提高投资者回报,现金分红额逐年增加。

舍得酒业称,投资收益及公允价值变动损益额与当年投资额直接相关,公司的投资收益及公允价值变动损益额与交易性金融资产投资规模是匹配的。综上,受销售回款额下降以及战略投资额持续增加的影响,公司可用于投资的闲置资金减少,所以交易性金融资产规模变动大是合理的。投资收益及公允价值变动损益额与交易性金融资产投资额是匹配合理的。

库存商品不存在积压

舍得酒业表示,公司老酒战略致力于持续宣传老酒的品质优势,引导消费者选择购买和饮用储存年份较长的老酒。浓香型窖池新酿造出的均为新基酒,如要增加储存年份较长的基酒首先需要增加酿酒产量,然后筛选出部分优质基酒进行长期储存,达到相应年份才能用于加工生产舍得系列酒。因此,近两年公司酿酒产量增加,年份较短的新酒数量和金额占比相对较高。但随着新酒持续储存,年份较长的老酒占比后续将逐年提升,完全能满足未来舍得系列中高档酒的需要。

近3年公司存货及自制半成品库存呈逐年增加的趋势,主要是公司持续推进老酒战略,规划提高原酒储存量。结合基酒的酿造周期、半成品库存周期等,导致公司自制半成品逐年增加。

根据市场反馈及公司调研的信息,公司主要产品市场均价总体保持平稳。2021年-2023年主要产品终端销售均保持两位数的增长,2024年受市场需求影响,品味舍得出现20%左右的下滑,其余产品稳中有升。

舍得酒业认为,结合近3年市场均价及终端销售情况,以及公司的老酒储备战略,公司的存货周转率下降是合理的。同时根据采购生产周期,公司库存商品库存在合理范围内,不存在积压情况。(中新经纬APP)