燕翔:恒生指数重回年内高点——逻辑与展望 恒生指数7月16日最新分析 恒生指数策略分析

燕翔 朱成成 许茹纯 杨文吉(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心结论

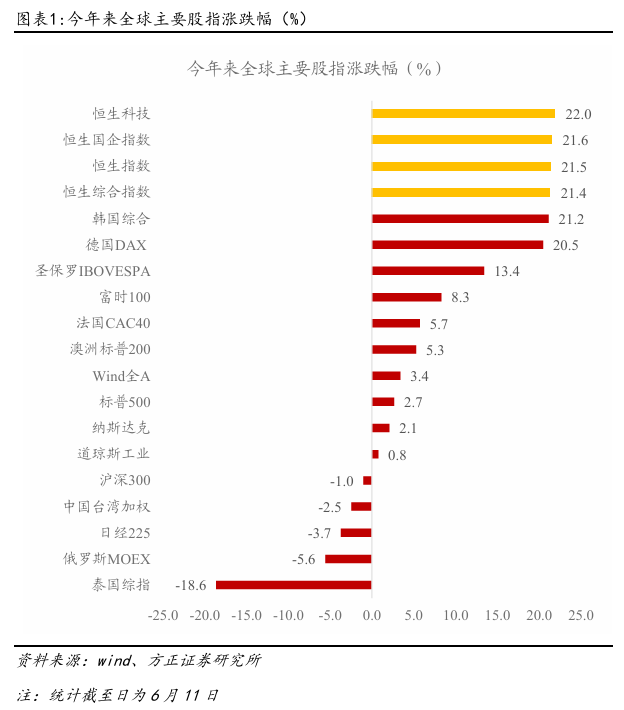

6月11日,港股市场再度强势收涨,其中恒生科技单日上涨1.1%,恒生国企指数和恒生指数单日上分别涨1.1%和0.8%,表现同样亮眼,并且重回年内高点。全年来看,今年来恒生科技累计涨幅达22.0%,恒生国企指数和恒生指数累计涨幅同样分别高达21.6%和21.5%,在我们统计的主要市场中大幅居前。

从节奏上看,今年港股市场走势以关税落地前后为分水岭大体分为三阶段。第一阶段为年初在deepseek发布等事件催化下,港股市场领涨全球,特别是恒生科技指数期间大幅占优;第二阶段为3月底4月初对等关税落地,外部扰动致港股市场出现阶段性大幅调整;第三阶段为4月初以来在短期下挫后,港股市场再度持续超预期修复走强。

我们认为近期港股再度走强背后的驱动因素大致可以归纳为以下几点:

一是在经历2018-2019年中美贸易战之后,我国贸易质量持续提升,主要体现在贸易主体活力增强、贸易伙伴多元化发展、贸易产品结构优化升级等方面。市场对于本轮关税战反应钝化,加上5月初以来中美贸易摩擦边际上趋于缓和,市场风险偏好明显提升。

二是关税落地后公布的一系列高频经济数据普遍超市场预期,彰显出我国基本面较强的韧性。同时为了进一步应对外部扰动,促进我国经济高质量发展,关税落地后包含降准降息、提振内需的政策批量落地。我们认为在当前经济下行的尾声阶段,政策释放利好对于提振市场信心具有显著的催化效果。

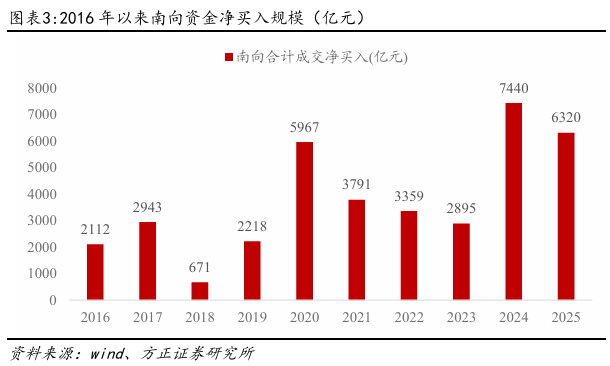

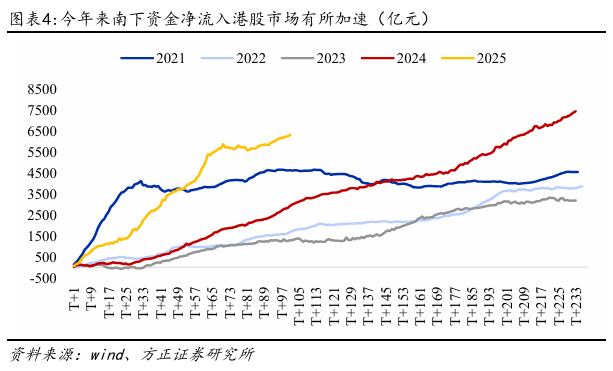

三是南下资金今年加速流入港股市场,并且在关税落地后节奏并未放缓,甚至一度创下有数据以来单日最大净流入。根据最新数据统计,截至6月11日,开年至今南下资金累计净流入规模已达6320亿元,远超前几年同期水平,无疑是本轮港股行情重要增量资金来源。

四是虽然年初港股市场领涨全球,但主要宽基指数估值仅修复至历史均值附近,本身并不算贵。在对等关税扰动下,港股市场阶段性大幅下挫,估值性价比再度凸显。根据wind数据统计,4月7日在港股大幅调整后,恒生指数、恒生国企指数和恒生科技指数PE估值分别为8.9、8.3和18.6,分别处于2016年以来自下而上16.3、35.8、6.5分位数(分位数越低,表明估值处于历史越低水平),远低于历史平均水平。

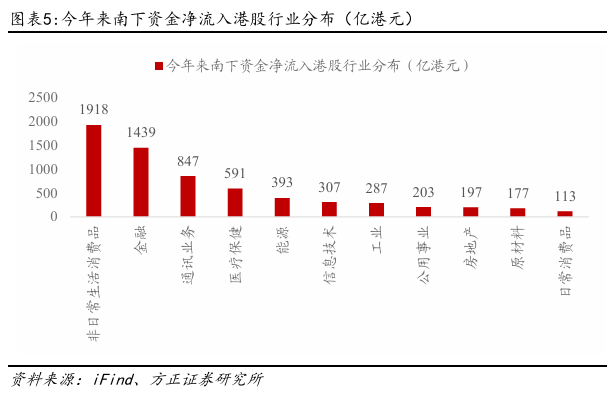

往后看,我们认为本轮港股上涨行情有望延续。我们认为驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文