大兼并时代:中国汽车产业内卷终局推演 大兼并时代 汽车产业兼并重组

六月中旬,中国汽车产业的舆论战,似乎随着一纸“60天账期”倡议得到了和解。

表象之下,深层的问题其实并没有解决:缩短账期解决不了内卷竞争的问题,协会文件既无法框定汽车的价格体系,也不符合市场发展的客观规律。

就在近日,在重庆举办的“2025中国汽车重庆论坛”上,商会会长王侠提出了一个更具洞察力的方向:兼并整合。他认为兼并整合是“内卷”的必然结果,也是治理“内卷”的重要手段。

相较于营销口水战,以及无脑地将现阶段产业主要矛盾咎于“内卷”二字,我们认为王侠会长的洞察才是切中要害,这与我们的研判不谋而合——

因为无论从现阶段车企的基本面出发,还是从行业发展规律与阶段来看,一场“大兼并浪潮”虽迟必至。

01 中国车企资产负债表的“规模不经济”时刻

在斯凯恩版的《哈佛极简经济学》中,探讨了一个非常有意思的话题:

做生意不赚钱,是不是应该即时止损。

斯凯恩用炸鸡店的例子作为比喻,假设受到市场竞争制约,成本3元的炸鸡块只能以2.5元出售,是不是卖得越少亏得越少?

答案是否定的。

因为成本涵盖了可变成本和固定成本两个部分,类似房租、人工、设备折旧等固定成本既定发生,不会随着销售额减小而降低。

因此,虽然每卖一份就要亏0.5元,但炸鸡店老板需要用2.5元的营业额冲抵固定成本——这也便是为何现实中有许多企业陷入内卷,亏损也要维持经营。

绝大多数成熟的企业和聪慧的投资者,都有管理会计的意识,他们能够清晰辨明固定成本与变动成本的区别,从而做出看似长期主义的决策。

但现实的发展,从来不会受制于会计学的表述。

虽然“固定成本”带有“固定”二字,并不意味着企业的固定成本支出是一成不变的。尤其是在外部环境变动下,固定成本隐性开支增强是企业和投资者很难察觉,却对企业发展影响很大的潜在科目。

还是以炸鸡店为例,鸡块原材料没变,但是因为售价降低销售增多,用来炸鸡的机器使用寿命缩短了一半,同时房东看生意好,加了一倍的租金,炸鸡店的固定成本激增一倍,同样是2.5元的售价,毛利很难覆盖单位固定成本,扩大销售就没有意义了。

而现如今的中国车企,遇到的问题正是这种“规模不经济”。

与车企老板们普遍诉苦情绪相悖的是,过去两年国产汽车的销量突破了3000万量大关,增速接近10年高点,并且2024年在高基数的背景下,依旧录得了4.5%的增长,突破了历史新高。

图:2015-2024中国汽车整体销量及增长率,来源:中国汽车业协会

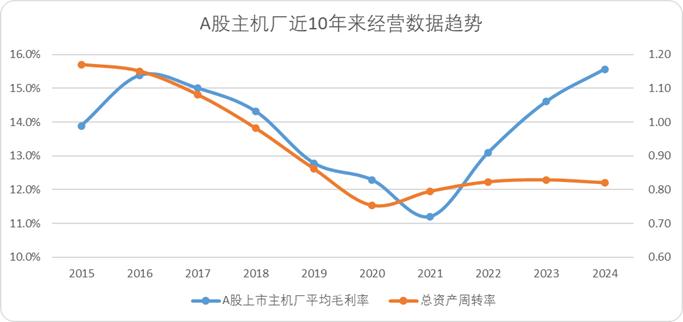

同时,虽然大家都在谈内卷,谈造车不赚钱,但是以A股上市的主机厂为例,2024年整体法下毛利率均值达到了15.6%,录得近十年最高。

如果仅从销量和利润来看,车企老板们集体诉苦就显得非常“矫情”。

图:A股主机厂近十年经营数据趋势,来源:Choice金融客户端

但如果换个角度来看,过去五年间主机厂的总资产周转率,并没有随着利润和销量增长回暖,如果细看主机厂的各项周转指标:

·固定资产周转率均值跌破5,录得4.83,十年最低。

·存货周转率录得6.67,仅次于2023年,也是十年最低点。

·应收账款和应付账款账期走出剪刀差,应收账款周转率接近十年最高,应付账款周转率十年最低,主机厂话语权接近十年最高点,也难怪近期各种上游产业协会声讨主机厂账期问题。

图:主机厂周转数据趋势,来源:Choice金融客户端

也就是说,虽然过去数年间,主机厂经历了一波电气化改革带来的销量红利,通过规模扩张显著降低了单车制造成本,但是如果拉长生产周期,对比整个的资本投入,规模经济带来的边际利润就显得不那么够用了。

总结而言,从行业层面来看,主机厂在技术相对停滞的周期内,加大了资本开支的力度,但也许是投资过剩,也许是需求没有达到主机厂预期,也许是所谓内卷拉低了资产价值,最终导致上一轮周期资产价值没有得到有效利用,形成了“规模不经济”的结果。

当然,我们提到的“规模不经济”,只是针对资产负债表固定成本侧的,与传统制造业针对利润表提出的“规模经济”并不冲突。毕竟正如上文所言,在整体销量上行的区间内,主机厂的利润表毛利率还是得到了明显的改善。

这就好比地铁站旁边只有外带窗口的咖啡店,当人流增多单位咖啡的成本就会下降,这是规模经济。如果开一个有很多座位的咖啡厅,上班的人群并没有堂食的需求,虽然人流增多也会带动单位咖啡成本下降,但是铺面依旧要交更多的租金,这便是“规模不经济”。

车企资产负债表的“规模不经济”,最终会形成明显的问题——资产贬值。

02 中国汽车产业“大兼并时代”即将到来

翻开财务报表分析的教科书,除了映入眼帘的基础六要素外,开篇便阐述了报表分析的核心:报表科目之间都存在勾稽关系。

车企资产负债表的“规模不经济”,肯定是阶段性的问题,要么利润表向资产负债表靠拢,改变“不经济”的困局,要么资产负债表向利润表靠拢,修正合理的资产规模。

阶段性的“不经济”大多数情况下是外生的,即所谓技术大停滞后,产品同质化严重容易造成大范围的内卷竞争,它并不会通过企业内生性的变革而改变。

因此,大概率是资产负债表向利润表妥协,即资产规模会主动修正。

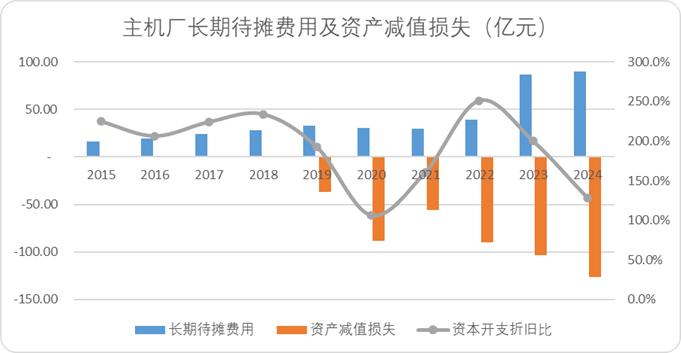

这一点也体现在了现如今A股上市的主机厂报表中:过去十年间A股上市的主机厂长期待摊费用处在相对可控的区间内,但近两年出现了明显的增长,同时资产减值损失自2019年新会计准则执行以来,持续增长创新高。

2024年以来,主机厂也意识到了固定成本侧问题,去年绝大多数厂商采取了相对保守的资本开支节奏,主机厂整体的资本开支折旧比明显下降。

图:主机厂长期待摊费用及资产减值损失,来源:Choice金融客户端

即便资本开支收窄,但技术停滞周期内的资产过度扩张,已经成为了既定事实,难以改变。

那么,如何盘活可能贬值的冗余资产,最浅显的答案就是:兼并。

即,咖啡店老板将堂食区盘出去交给做快餐的,来改善铺面的价值。

以汽车产业为例,欧洲以德国为中心的汽车帝国建立,依靠的就是二战后一轮又一轮的产业并购重组,比如大众集团在千禧年前后先后并购了斯柯达、宾利、布加迪、保时捷、斯堪尼亚。

日本亦是相同,丰田从日野、大发等纵向产业链并购,到组建汽车联盟,都是冗余资产重置的优异案例。

当然也有反面案例:美系汽车工业在二战后遭遇过数次产业波动,与通用克莱斯勒等结局不同的是,上世纪五十年代像帕卡德(劳斯莱斯女神车标创意来源)等一众底特律车企,并没有意识到资产重置的价值,错过了资产变现重组的最佳周期,最终消失在历史的尘埃中。

那么,我们如何判断行业是不是步入了合理的并购重组周期呢?

我们同样可以利用指标来判断产业资产是否需要重置,即:经济性贬值率。

经济性贬值,是指由于外部条件的变化引起资产收益、资产利用率发生持续性的减少、下降或者闲置等造成的资产价值损失,包括市场竞争性因素引起的经济性贬值和政策因素引起的经济性贬值。

公式如下图所示,其中X取值与行业相关,一般情况下加工制造的取值为0.7,我们后续均采用0.7测算。同时,经济学贬值率有两个可横向比较的节点:

图:经济性贬值率公式,来源:企业财报,智评视界《资产经济性贬值应如何测算》

·经济性贬值率处于一定区间内,产业具备并购重组的基本条件。

·如果在同一行业中,头部企业的经济性贬值率明显低于行业的平均水平,差值越大,采用并购的经济性越强。

虽然汽车行业的指导性案例缺乏可对比的指标,但自改革开放后,我国的部分新兴行业是经历过完善的重组周期的,比如2012-2013并购潮频发的水泥行业:

2012-2013年,我国水泥行业整体的产能利用率为72%左右,平均经济性贬值率约为0.205,是水泥行业并购次数最多的周期。

2016年,A股水泥龙头海螺水泥的经济性贬值率降低至0.08,而行业平均经济性贬值率达到了0.24,二者差值接近0.16,资本估值较2012增长了约10%(还未迈入2017年增长周期)。

以水泥行业的经验大致来看,经济性贬值率大于0.2便会引起供给侧改革并购的浪潮,头部企业与行业平均差值每减少0.15,资本价格就会贬值10%。

那么现在国内汽车行业是什么情况呢?

根据A股上市的主机厂测算,2024年整体的经济性贬值率达到了0.335,以行业整体测算(统计局口径产能利润率)约为0.204,如果以比亚迪100%产能利用率测算(一季度实际更高,以上限为准),二者的差值均超过了0.3。

也就是说,以现阶段汽车产业整体的资产利用效率来看,已经满足了产业并购潮爆发的基础条件,并且现如今头部企业的经济性贬值率极低,是能够给出相对更高对价的窗口期。

资产负债表的“规模不经济”、资产周转的疲态以及经济性贬值的攀升,汽车产业已清晰地站在了结构性变革的十字路口。只有充分利用目前的窗口期,通过大兼并重置资产价值,才能让汽车产业摆脱无谓的口水战、公关战乃至价格战。

中国汽车产业“大兼并时代”终将到来,甚至是——即将到来。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。