太保产险再收百万罚款,新掌门人压力山大 太保寿险原总经理最新动向 太保财险被罚

百万罚单如影随形,太保产险的新掌门人俞斌刚上任就遭遇当头一棒。在中国太保集团铁腕改革的浪潮下,无论是寿险还是财险,高层人事大换岗的背后,是前所未有的挑战与压力。

就在俞斌刚刚获批担任太保产险董事长之际,公司却再度因违规操作被重罚,不仅将新管理层推上风口浪尖,也暴露出太保产险在合规治理上的严重漏洞。对于新掌门人俞斌而言,这场硬仗才刚刚开始。

再收百万罚款

6月3日,国家金融监督管理总局浙江监管局对太保产险浙江分公司、温州分公司分别作出行政处罚决定。具体而言,浙江分公司因“给予投保人保险合同以外利益”及“编制虚假报告、报表、文件资料”等违法违规行为,被重罚80万元;时任副总经理叶咏蓁被警告并罚款16万元。而温州分公司同样因类似问题被罚款56万元,时任副总陈首伟亦难逃其责,被罚14万元。

图源:浙江监管局

截至目前,太保产险屡屡收到百万罚单。而太保产险浙江分公司与温州分公司及其相关负责人,并非首次“上榜”。经梳理过往,这两家机构早已是监管“常客”。

早在2020年10月,温州分公司及相关责任人分别被罚35万元,对相关责任人追罚7万元,主要系编制或提供虚假报告、报表、文件、资料;2021年4月,太保产险浙江分公司及时任副总经理叶咏蓁再次因类似问题,分别被罚50万元和10万元。

进入2024年,问题仍未收敛。6月,温州分公司因编制虚假报告、报表、文件、资料;给予投保人合同约定以外的利益;以虚构保险中介业务方式套取费用;未按规定使用经批准或备案的保险条款、保险费率;跨区域经营保险,最终被重罚116万元,时任总经理孙勤、副总陈首伟分别被处以16万元和11万元罚款;2024年7月,浙江分公司及时任副总经理叶咏蓁等人再次因编制虚假报告、报表、文件,以及未按规定使用保险条款和费率等问题,被追加处罚85万元和10万元。

屡罚屡犯、花样翻新,暴露出太保产险在基层管理与合规机制上的严重短板。数据造假、返佣返利、套费行为、违规展业……这些违法违规行动,在太保产险部分分支机构中反复上演,令人不禁质疑:究竟是制度失效,还是执行乏力?

新掌门人俞斌被获批

6月6日,中国太保发布公告称,太保产险收到金融监管总局《关于俞斌中国太平洋财产保险股份有限公司董事长任职资格的批复》,金融监管总局已核准俞斌担任太保产险董事长的任职资格。

图源:公司官网

俞斌出生于1969年8月,拥有硕士学位和经济师职称背景,是一位从太保产险基层一步步成长起来的“老太保人”。他曾先后担任太保产险非水险部副总经理、核保核赔部副总经理、市场研发中心总经理、市场部总经理、市场总监、副总经理等关键职务,积累了丰富的一线业务经验。此后,他调任太保在线执行董事、总经理,并逐步晋升为太保集团助理总裁、副总裁,现任太保科技董事长。

此次人事调整始于2025年3月20日,中国太保召开董事会,正式会议审议通过选举俞斌出任太保产险董事长的议案。从议案通过到任职资格获批,整个过程仅用了不到三个月时间,体现了监管机构对这位资深保险人的认可。

而与其搭档的陈辉亦任命不久。2024年,陈辉被任命为公司总经理兼党委书记,且于11月正式被监管局核准。这一安排表明,人事任命逻辑正遵循“党委领导下的董事长负责制”转向“党委领导下的总经理负责制”。

“俞陈配”组成新核心团队,将推动管理思维年轻化。而俞斌作为集团副总裁身份,或将促进产险、寿险、科技子公司的资源整合,提升跨板块协同。

经营增速乏力

作为财险“老三家”之一,太保产险的保费增速明显放缓。截至2025年前四个月,公司累计原保险保费收入为776.52亿元,同比仅微增0.7%,与去年同期的7.8%增速相比,落差显著。

事实上,保费增长乏力的迹象早见端倪。截至2024年末,公司实现原保险保费收入2012.43亿元,同比增长6.8%。但相较于2023年11.4%的增长速度,下滑了4.6个百分点。

一方面,车险市场进入存量竞争阶段,2024年车险综合赔付率高达74.14,侵蚀承保利润的同时抑制了业务扩张动力;另一方面,在保费增速放缓的背景下,部分分支机构通过虚挂中介业务套费、跨区经营等违规手段冲量,反遭监管反噬。业内人士指出,此类行为与考核机制强挂钩,反映“规模至上”的扭曲激励。

近来,太保产险的综合成本率长期处于96%以上,略高于人保财险和平安产险。截至2024年末,公司的综合成本率高达98.7%,其中综合费用率及综合赔付率分别为27.1%、71.7%。

从宏观形势来看,2024年自然灾害频发,台风、暴雨、冰冻等导致重大赔付,直接推高综合成本率。总经理陈辉直言,2024年太保产险因灾害事故赔付在全年赔付支出的比重同比上升接近50%。

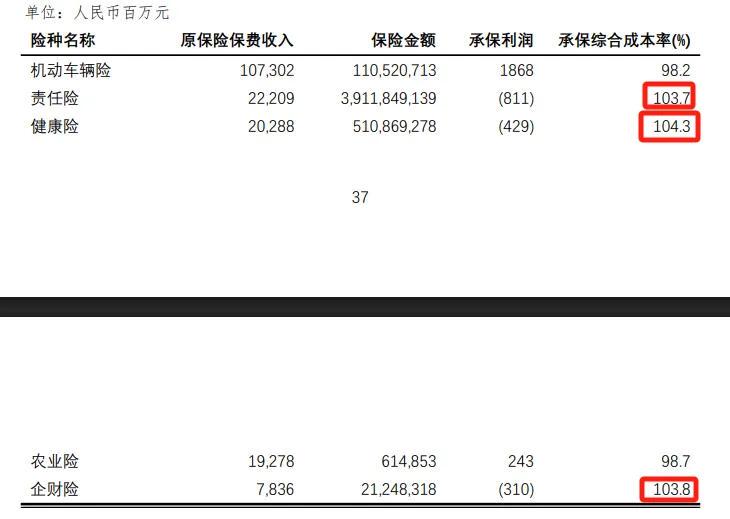

与此同时,业务结构失衡的问题也日益凸显。2024年,车险保费占比达54.2%,但新能源车险的综合成本率长期处于承保亏损状态。在非车险领域,2024年,责任险、企财险、健康险等主力非车险种综合成本率均超100%,进一步拖累整体盈利能力。对比人保的农险、平安的保证保险等盈利性险种,太保产险目前仍缺乏具备竞争力的优质非车险增长点。

图源:2024年度信息披露报告

最新偿付能力显示,截至2025年一季度末,公司实现保险业务收入633.16亿元,同比微增0.98%;净利润20.39亿元,同比增长5.48%。

合规不是口号,而是底线。太保产险频繁被罚的背后是经营的乏力及承保的亏损,对于新任掌门人俞斌而言,如何在稳住增长基本面的同时重塑合规文化,将是一场真正的考验。