5月M2增长7.9%,货币供给持续超过GDP增速,警惕流动性陷阱 4月广义货币m2大幅增长意味着什么 中国5月m2最新数据

内容提要:

2025年5月,中国M2同比增长7.9%,社融增长8.7%,远超GDP增速4.5%。但CPI降0.1%,PPI跌3.3%,物价显著下行。货币政策宽松导致流动性过剩,资金流向低效基建和国企,消费投资疲软。工资增长滞后抑制需求,产能过剩压低物价。经济呈现准流动性陷阱特征。

一、流通中的广义货币同比增长7.9%,增幅超过GDP增速的70%,规模为GDP的2.4倍。

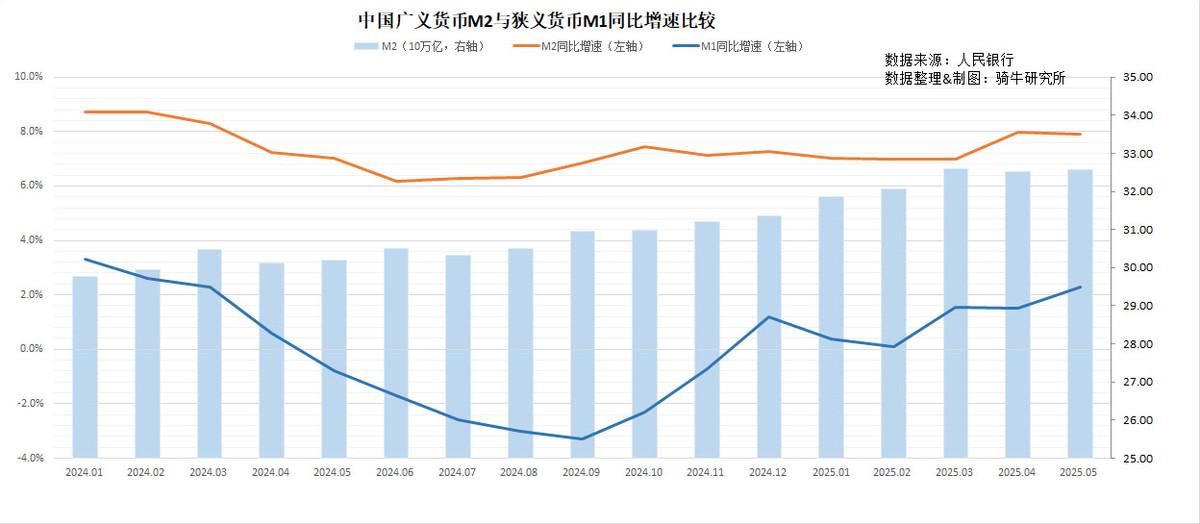

5月末,我国央行注入流通中的广义货币M2余额达到325.78万亿元,环比增长0.2%,同比增长7.9%。接近一季度年化GDP规模的2.4倍,超过一季度名义GDP增速75%。

其中包括流通中现金(M0)、单位和个人活期存款、非银行支付机构客户备付金(如微信钱包、支付宝余额等)属于支付交易较为便利的活钱的狭义货币M1余额,达到108.91万亿元,环比下降0.2%,同比增长2.3%。

流通中货币(M0)余额13.13万亿元,环比基本持平,同比增长12.1%。

M2-M1剪刀差为5.6个百分点,较4月的6.5个百分点缩小了0.9个百分点。

5月末,全国社会融资规模存量为426.16万亿元,同比增长8.7%。其中,对实体经济发放的人民币贷款余额为262.86万亿元,同比增长7%。1-5月新增社会融资18.63万亿元,同比增长25.9%。

其中5月份新增社会融资2.29万亿元,同比增长10.9%。

二、冲击经济学理论的怪现象:货币供应和债务增长速度是经济增长的1.75倍以上,但没有出现通胀,反而导致持续的物价下行。

理论上,流通中的货币M2与经济增长应大体保持平衡。当M2增速大于经济增长时,意味着市场中的购买力将超过供给,产生供不应求、价格上涨的通胀现象,反映出市场信心高涨,投资、消费等经济活动加温提速的信号。

如果M2增长慢于经济增长,将导致市场中的购买力滞后于供给,产生需求低迷、供给过剩、价格下降的后果,市场将传导出信心低迷,需求不振,不愿投资,经济活动疲软过冷的信息。

但国家统计局、央行的数据显示,我们的经济实际状况似乎与上述理论存在较大的冲突。

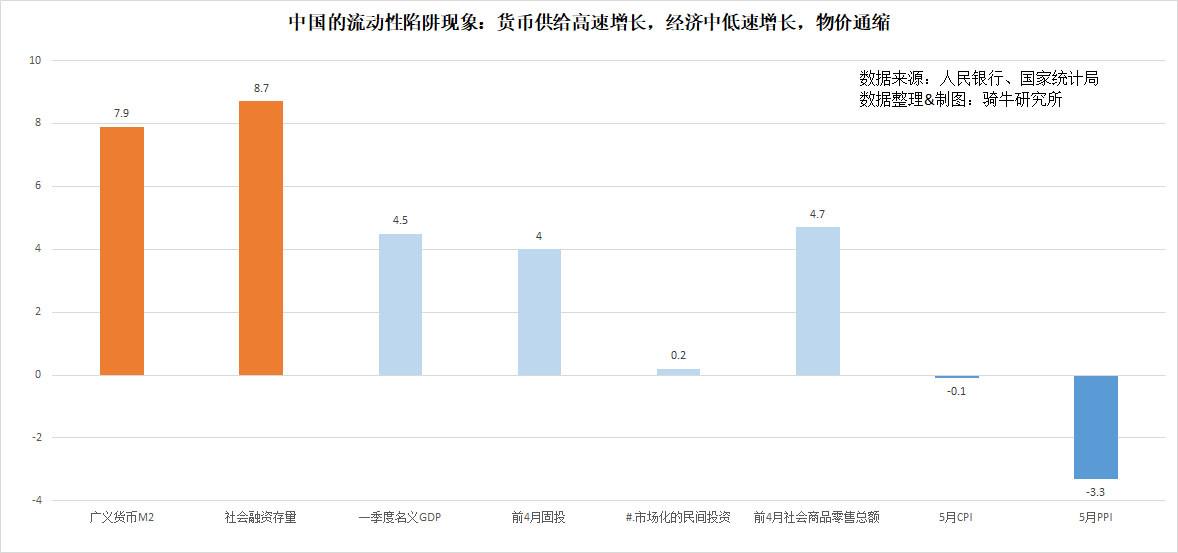

5月末,M2同比增长7.9%,社融存量同比增长8.7%,前5月新增社融同比增长25.9%。

高速增长的货币供给和债务扩张,并未带来同步的经济增长。一季度名义GDP仅增长4.5%,增速比货币供给低43%,比债务扩张低48%。而企业收入增长更慢。一季度全国最优秀的企业——A股上市公司总收入同比下降0.54%,具有垄断性的全国国企,1-4月营业收入同比持平。1-4月全国税收下降2.1%。

在高速增长的货币供给和债务扩张中,投资和消费也步履蹒跚。前四个月固定资产投资同比增长4%,只有货币供给和债务扩张速度的一半左右。其中更市场化的民间投资仅略微增长0.2%。前4个月社会消费品零售额同比增长4.7%,也显著低于货币供给和债务扩张的速度。

而综合反映供给和需求平衡指标的物价指数,则出现了与经济原理背离的现象。5月份和前5个月,消费者价格指数均下降0.1%,生产者出厂价格指数5月份下跌3.3%,前5个月下跌2.6%。CPI;连跌了4个月,PPI则持续32个月下行。

三、为什么货币供应和债务扩张高速增长,但物价却持续下降?

俗话说,事出反常,必有妖。这种背离经济原理的反常现象之所以出现,是因为我们的宏观经济存在的越来越严重的结构性冲突与矛盾。

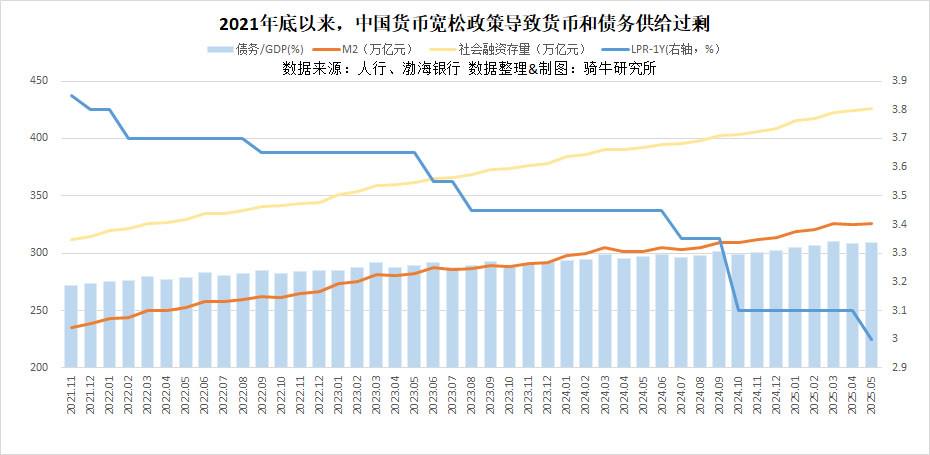

一是持续的货币政策宽松导致货币和债务供给过剩,而经济需求不足。

中国人民银行自2021年底以来持续降准降息,释放流动性,积极供给债务,旨在刺激经济复苏。M2增速一直保持在7%-13%之间,平均9.7%;社会融资存量增速一直保持在8%-11%之间,平均9.9%;而这段时间的经济名义增速,平均在5.4%,只及货币和债务供给增速的一半左右。

然而,国内对货币和债务的需求疲软,导致受市场规律影响的家庭和民营企业对货币和债务需求疲软,导致央行过剩的货币和债务供给,主要流向不受市场规律影响的政府部门和国有企业。政府和国企获得的资金,主要投向边际收益快速递减的固定资产,由于低效投资、无效投资和负收益投资的大量存在,这些资金实际上越来越多地投向了吞噬资金的投资黑洞。大量资金淤积其中,并未形成有效的市场需求。

因此快速增长的货币供给,实际上抑制了货币向物价的传导。房地产市场低迷、居民消费信心不足及出口增长放缓,意味着货币未有效转化为实际需求。企业囤积现金或偿还债务,而非投资扩张,货币流通速度下降,无法推高物价。

二是产能不断扩张与供给持续过剩。

由于三十多年来我们一直坚持投资推动经济增长的模式,我们的路径依赖症状非常严重。虽然生产者出厂价格指数已经持续32个月下行,显示出严重的产能闲置和供给过剩,但严重的政策路径依赖,导致我们的货币政策、财政支出措施,依然顽固地面向企业。

2025年前4个月,我国固定资产投资同比增长4%,但第二产业的固定资产投资增长了11.2%。

不顾需求低迷而持续投资第二产业来扩大产能、增加供给的后果是:工业产能利用率2024年降至73.6%,为近年低点。基本上所有产业政策照顾的重点和信贷资金、财政资金投入的重点,比如光伏、锂电池、钢铁、新能源汽车等行业,都因超前投资形成严重过剩,2025年5月光伏设备价格同比降12.1%,锂电池降5.0%,汽车行业的价格战如火如荼。供给过剩压低PPI,生产端价格跌幅大于消费端,表明工业品价格下跌是通缩主因。企业为清库存降价销售,进一步加剧价格下行压力。

三是工资增长滞后与消费抑制。

2024年我国现价GDP增长4.2%,但城镇非私营单位平均工资增2.8%,私营单位增1.7%,灵活就业者收入更低,不仅远低于8%左右的M2增速,也远低于5%左右的工业增速。

工资增长滞后限制居民消费能力,2025年前4个月社会消费品零售总额增速仅4.7%,远低于疫情前水平和M2增速。消费品价格未能因货币增长而上涨,服务价格(如教育、医疗)因行政管控逆势上涨,掩盖了部分物价下行幅度。

四、央行宽松货币政策是否构成流动性陷阱?

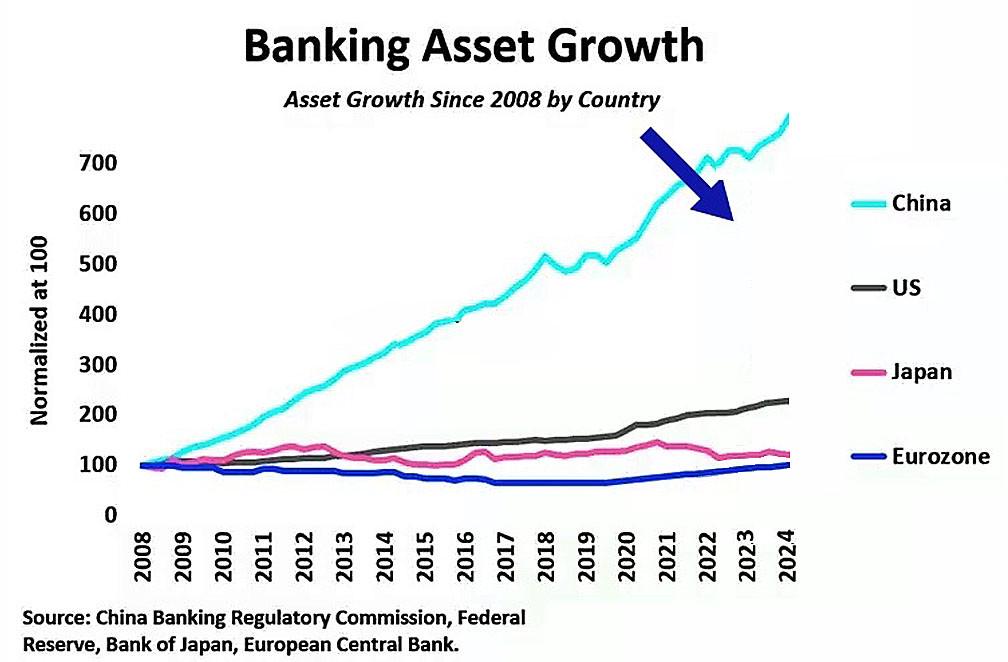

自己和自己比较,或许很难有人能够接受流动性陷阱这一判断。2008年至2024年,中国经济总量从32万亿增加到134万亿,增长了3.18倍。但同期中国银行业总资产从62.4万亿增加到380.5万亿,增长了5.1倍。银行业总资产扩张速度是经济规模的1.6倍。

同一时期,美国GDP从14.77万亿美元增加到29.2万亿美元,增长97.7%;美国银行业总资产从12.06万亿美元增加到23.47万亿美元,增长了94.6%,基本与经济增速持平。

中国银行业总资产与GDP的比例,从2008年的1.95倍扩张到2.24年的2.84倍。美国这一指标,则从0.82倍略降至0.8倍。

很显然,与经济规模和经济增长的需求对比,中国的流动性,太泛滥了。

的流动性陷阱指央行通过低利率和货币扩张刺激经济,但企业和居民因对经济前景悲观,倾向于持有现金而非投资或消费,导致货币政策失效。中国当前情况部分符合流动性陷阱特征:

一是低利率与高流动性:2021年以来,央行多次降准降息,2025年贷款市场报价利率降至历史低点,5月M2增速远超GDP名义增速,流动性充裕。

二是需求不足:尽管货币供应增加,社会消费品零售总额和固定资产投资增速均在放缓。企业和家庭均倾向于囤积现金,增加存款。

三是价格下行压力:CPI和PPI连续下降,反映需求疲软,货币未转化为消费或投资。

四是资产价格低迷:房地产市场持续低迷,2025年5月二手住宅均价同比降7.24%,股市表现疲软,投资回报预期降低。

然而,中国未完全陷入经典流动性陷阱。部分资金流向基建和制造业,显示货币政策仍有一定效果,但传导效率低下,接近“准流动性陷阱”状态。

流动性陷阱对中国的经济复苏将构成以下危害:

1,抑制消费与投资;

2,加剧价格下跌螺旋:持续的物价下行降低企业利润,迫使企业降价清库存,进一步压低物价,恶化经济预期。

3,金融风险上升:资金滞留银行体系,银行不良贷款率迅速回升,地方融资平台债务风险加剧,可能引发系统性金融风险。

4,产业结构失衡:货币政策偏向基建和制造业,忽视服务业和消费领域,导致资源错配,2025年前4月第三产业投资降0.2%,限制经济多元化。

5,外部竞争力下降:价格下行压低出口价格,2025年4月出口仅增4.8%,低于疫情前水平。人民币汇率承压,增加资本外流风险。

【作者:徐三郎】

上一篇:道指暴跌近770点,美股三大指数齐挫,能源与军工股逆势上涨 道指大跌逾600点 道指暴跌2200点蒸发多少钱

下一篇:美三大股指均跌超1%,原油大涨7%;哪吒汽车正式进入破产重整程序|南财早新闻 美三大股指能源股暴跌 美三大股指暴涨原因