周浩:美股策略:“狮子之力”空袭,美股或承压 周浩应对未来危机 周浩股市

周浩 黄凯鸿(周浩 系国泰君安国际首席经济学家、中国首席经济学家论坛成员)

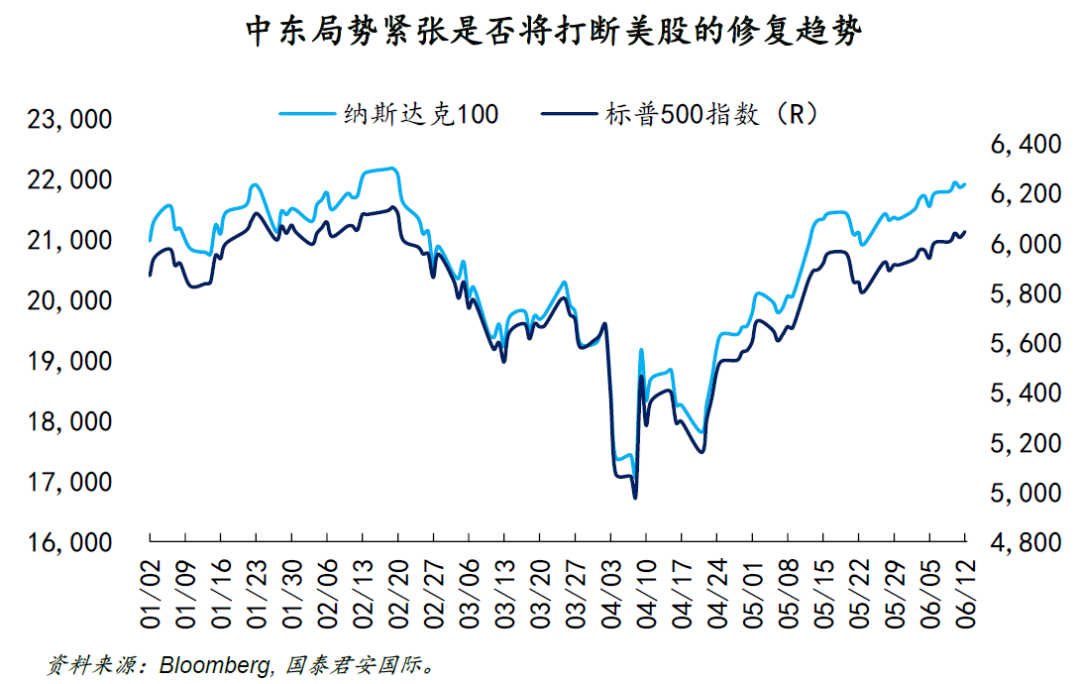

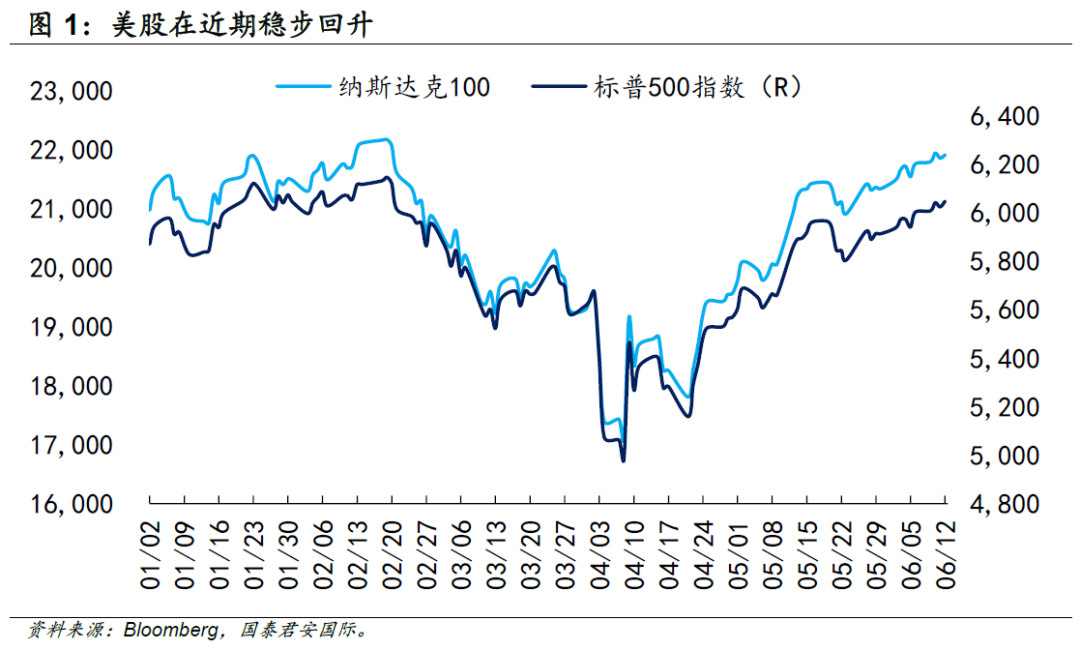

近期美股主要股指稳步回升,延续自4月初市场触底以来的修复趋势。最新美国就业数据好于预期、美国通胀率往长期目标水平回落以及中美经贸会谈有进展共同推动美股市场稳步上涨。然而,中东局势的变化压制美股市场风险偏好,限制美股进一步上涨。

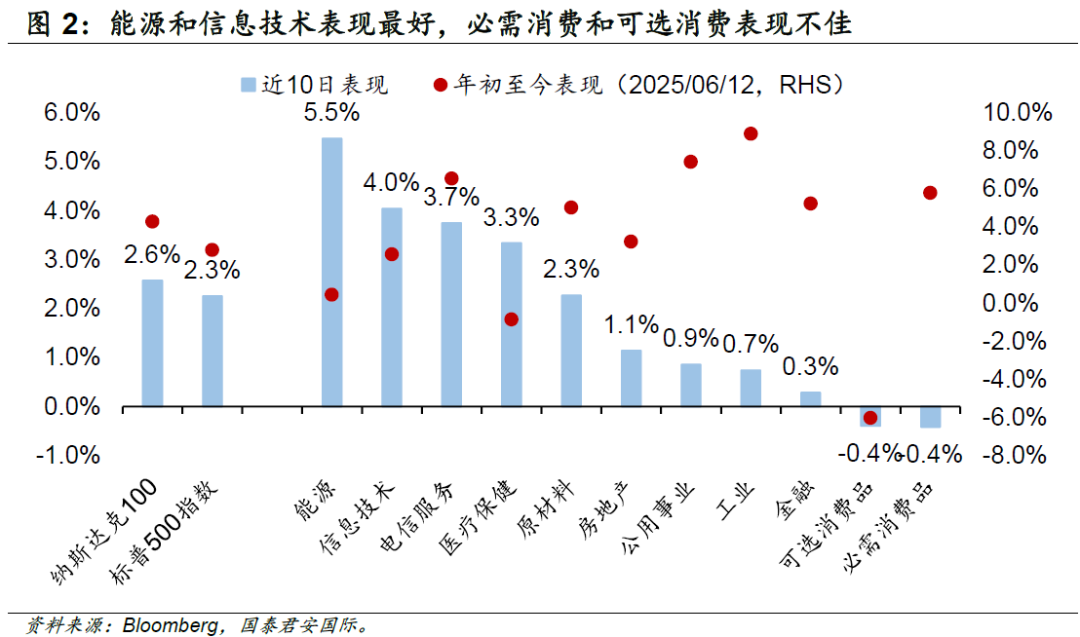

在行业层面,科技行业表现靠前。中美经贸会议在伦敦举行,并就框架性协议达成共识。在更早的时候,特朗普宣布对外大幅加征关税引发科技股的剧烈回调,市场认为特朗普关税政策将不可避免提高美国跨国企业成本,因此,中美经贸关系有所进展缓解市场部分担忧,以科技企业为代表的跨国企业盈利预期改善。

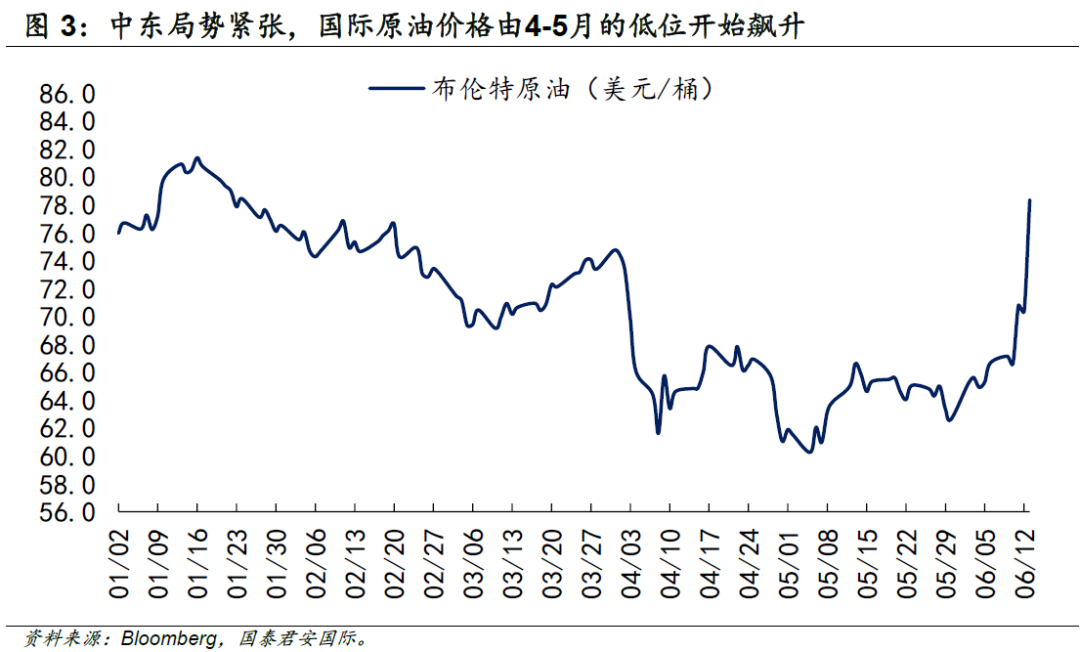

另外能源行业表现强势,与中东局势紧张、国际油价上涨有关。当地时间6月12日,以色列对伊朗发动袭击,以色列和伊朗局势再度升级,国际油价进一步飙升。近期市场持续关注中东以色列和伊朗的紧张关系,国际油价由4-5月的低位开始持续上涨,能源股跟随上升。投资者相信中东冲突规模一旦扩大,导致霍尔木兹海峡被封锁,国际油价可能进一步攀升,能源股受益。

另一方面,对美股市场形成拖累的主要是消费行业。市场认为美国消费企业在特朗普阶段性对外加征高关税的政策下承担了大部分成本压力。5月CPI数据显示美国通胀压力放缓,虽然能源价格在4-5月份维持在低位,是缓解美国通胀的重要力量,但部分商品价格下降同样有助于减轻美国通胀压力。美国商品价格回落与关税抬高美国商品价格的共识相违背。5月美国海关关税收入飙升270%,反映出特朗普新关税的作用。投资者倾向认为商品物价没上涨是消费企业不愿承担可能失去客户的风险而贸然提价,盈利预期受损拖累消费行业表现。

总体来看,中美经贸磋商推进,而美国通胀数据回落,反映关税似乎对通胀影响有限,这为美联储提供一定的政策灵活性,有助提振美股分母端。然而,本次通胀数据或未能完全反映关税传导至物价的作用。此外,本次压低通胀的另一大助力是能源价格回落,但中东地缘局势的升温导致油价反弹,或造成后续通胀反弹。投资者更应关注美股的结构性机会,传统能源、电信服务等行业有望受益。

近期美股主要股指稳步回升,延续自4月初市场触底以来的修复趋势。近10个交易日,标普500指数累计上涨2.3%,纳斯达克100指数累计上涨2.6%,最新美国就业数据好于预期、美国通胀率往长期目标水平回落以及中美经贸会谈有进展共同推动美股市场稳步上涨。然而,虽然美国政府表示中东的地缘政治风险有望受控,投资者仍然担心以色列和伊朗的局势升级,美股市场风险偏好在一定程度上压制美股进一步上涨的空间。

在行业层面,近10日,能源和信息技术表现最好,分别累计上涨5.5%和4.0%。信息技术行业表现靠前,主要是美国经济维持韧性,与此同时中美经贸磋商机制举行首次会议。两国元首6月5日通话后达成部分共识后,当地时间6月9日至10日,中美经贸磋商机制首次会议在英国伦敦举行,并就框架性协议达成共识。美方表示,本次会议取得积极成果,进一步稳定了双边经贸关系。在更早的时候,美国总统特朗普宣布对外大幅加征关税引发科技股的剧烈回调。市场认为特朗普关税政策将不可避免提高美国跨国企业成本,因此,中美经贸关系有所进展缓解市场部分担忧,以科技企业为代表的跨国企业盈利预期改善。

另外,能源行业表现强势,与最近中东局势紧张、国际油价上涨有关。能源市场持续关注中东以色列和伊朗的紧张关系,国际油价由4-5月的低位开始持续上涨。投资者相信中东冲突规模一旦扩大,导致霍尔木兹海峡被封锁,国际油价可能进一步攀升。当地时间6月12日凌晨,以色列对伊朗发动袭击,以色列和伊朗局势再度升级,国际油价进一步飙升。另外,根据美国能源信息署(EIA)发布的《短期能源展望》,随着石油生产商减少转井活动,EIA自2021年以来首次预测美国原油产量将在未来下降。

对美股市场形成拖累的行业主要是必需消费和可选消费。市场认为美国消费企业在特朗普阶段性对外加征高关税的政策下承担了大部分成本压力。5月CPI数据显示美国通胀压力进一步放缓,虽然能源价格在4-5月份维持在低位,是缓解美国通胀的重要力量,但部分商品价格下降同样有助于减轻美国通胀压力。美国商品价格回落与早前的关税将抬高美国商品价格的共识相违背。根据最近美国公布的关税收入数据,5月海关关税收入达230亿美元,较去年同期增加170亿美元,飙升了270%,反映出特朗普新关税带来的作用。由此,美股投资者倾向认为,美国商品物价没有上涨很可能是消费企业不愿承担可能失去客户的风险而贸然提高商品价格,更愿意选择通过消耗早前囤积的库存,承担更多的关税成本,以观望局势的变化。盈利预期受损拖累美股消费行业的表现。

通胀数据方面,5月CPI数据显示美国通胀压力进一步放缓,核心通胀的低增幅尤其引人注目。5月CPI环比上涨0.1%,低于市场预期的0.2%以及前值的0.2%;同比上涨2.4%,符合预期。核心CPI环比上涨0.1%,显著低于预期的0.3%和前值的0.2%;同比为2.8%,低于预期。

CPI数据放缓主要受到能源价格和部分商品价格下降的推动。能源价格在4-5月份维持在低位,部分原因是全球油价波动趋于稳定。此外,车辆和服装等商品价格的下降也抵消了食品和服务价格的温和上涨。核心CPI的低增幅反映出服务价格的上涨压力有所减弱,这可能与消费者需求趋于平稳或企业成本控制有关。值得注意的是,核心通胀在年初连续两个月保持强劲后,过去三个月已连续低于预期,表明潜在通胀增速正在进一步放缓。

稍晚公布的PPI数据同样超预期降温,5月PPI同比上涨2.6%,预期值2.6%;核心PPI同比增长3.0%,创下2024年8月以来的最低水平,低于预期的3.1%。5月CPI和PPI数据低于预期的表现对金融市场和货币政策预期产生了显著影响。与CPI类似,过去几个月的PPI保持着略显意外的温和走势,虽然5月PPI数据可能并不能完全体现关税对通胀的实质性影响。但就目前而言,通胀表现依然温和,服务业甚至略显疲软。

总体来看,中美经贸磋商持续推进,而近期美国通胀数据回落,反映关税似乎未对通胀数据造成影响,这为美联储提供了一定的政策灵活性,在通胀数据公布后,市场对年内降息2次的预期升温,这有助于提振美股分母端。然而,本次通胀数据或未能完全反映关税传导至物价的作用,投资者仍需关注更多的通胀数据。此外,本次压低通胀的另一大助力,也就是能源价格回落,可能随着中东地缘局势的升温而出现油价反弹,这或将造成再通胀,打压美联储降息的预期。因此我们认为投资者更应该关注美股的结构性机会,传统能源、电信服务等行业有望受益;科技股在估值修复、AI需求稳固及研发支出抵扣政策加持下仍具配置价值。

上一篇:邢自强:到年底预计关税保持在当前水平 港股受益于三波资金的流入 邢自强中国经济展望 邢自强关税

下一篇:Labubu蹭上高考,营销的最佳范式?profile-avatar labubu为何能全球疯狂圈粉 labubu爆红背后的潮玩经济密码