跨国公司友岸外包应对关税,回流美国有限,东南亚成为意外赢家? 友岸外包对中国经济的影响大吗 友岸贸易联盟对中国影响

内容提要:

美银证券报告显示,关税战加速供应链去中化,但制造业回流美国受限,仅占就业8%,自动化趋势削弱就业效应。跨国公司倾向友岸外包,越南、印度、泰国和墨西哥成主要受益者。科技业尤其受冲击,苹果、戴尔等加速将手机、电脑生产线迁至印度、越南等地。供应链重组面临地缘风险与成本挑战。

一、美银证券调查显示,关税战中供应链脱中明显,但回流美国有限。

美银证券(BofA Securities)近日发布的一份报告指出,尽管美国政府推行“制造业回流”政策,祭出关税手段以鼓励企业将生产线迁回本土,但企业在重新布局全球供应链时,主要考量的已不再是成本最低,而是如何规避地缘风险。

报告指出,美国制造业目前仅占整体就业比重的8%,加上劳工成本高、合格工人不足,以及政策不确定性,都成为企业回流决策的重大障碍。

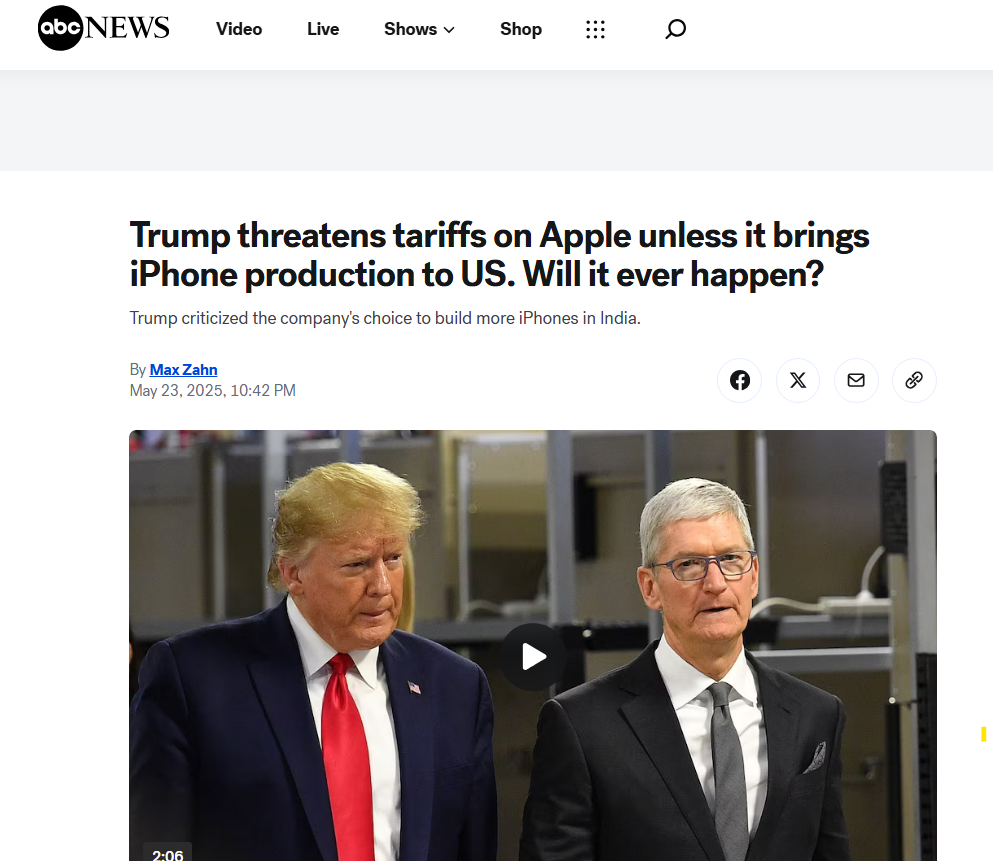

指标性企业苹果,应对特朗普关税的重要决定是将产能迅速转移至印度。5月23日ABC报道称,特朗普威胁要对苹果征收25%的关税,除非该公司将iPhone制造转移到美国,并表示他不赞成该公司将其部分供应链转移到印度的决定。

即便如此,苹果的供应链转移到美国的可能性也很小,因为彻底改革生产所需的时间和费用,以及美国工人要求更高的工资的持续成本。

在5月份的财报电话会议上,库克依然表示,该公司已将在美国销售的 iPhone 生产转移到印度,以避免高关税。“在美国销售的大多数 iPhone 都将印度作为其原产国”。

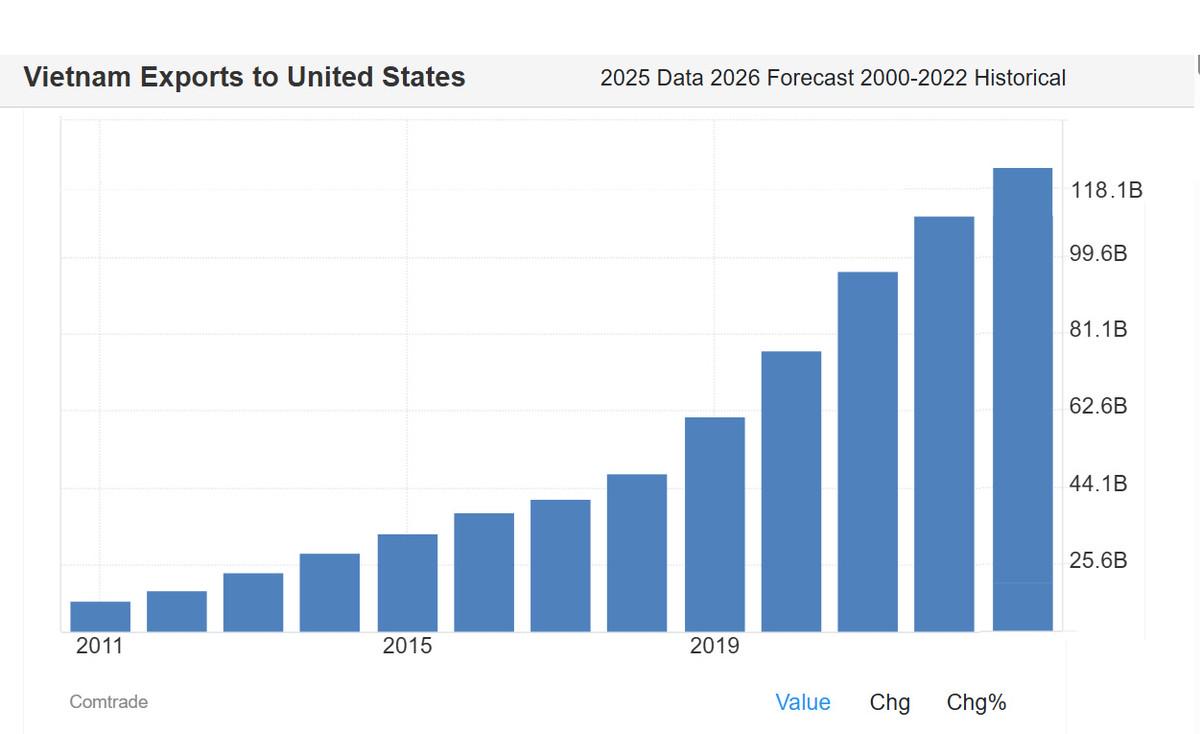

数据显示,自2018年起,中国在美国进口总额中的比重下降近8个百分点,同期越南与墨西哥的占比分别上升2.1与2个百分点,显示美国市场和全球制造业正加速“去中国化”。

美银证券认为,关税政策前景不明,地缘政治风险持续升温,全球企业将供应链从中国大陆外迁的趋势依然明确且无法回头,但回流美国制造的意愿有限。

二、制造业回流美国的趋势已经放缓,因为引导企业决策的是市场而非总统。

特朗普一直心心念念制造业回流,其启动关税战的目的,除了通过缩小贸易逆差来控制美国债务之外,还有一个明确的目标,便是希望通过对进口征收高关税,迫使美国企业将生产线迁回美国。

商务部长霍华德·卢特尼克5月在接受福克斯新闻采访时表示,特朗普为美国带来“黄金时代”的愿景包括吸引制造商在美国开设工厂和建设。而且,他解释说,关税也参与了这一策略。

他说,这个想法是“将制造业回流,在这里建设,让那些在这里建设的人不支付任何关税”。

他在5月 11日的采访中说:“我们将在制造业中创造巨大的就业机会。你听过总统谈论过美国正在建造数万亿家工厂,这些是建筑工作,从现在开始,然后这些产品将不会被征收关税” 。

尽管美国近年来立法鼓励制造业回流,但只有7%的分析师认为未来将有“显著”回流,且仅限于资本密集型和涉及国家安全的特定产业。这包括电子电器、运输设备、金属矿业以及生物科技等。

根据美银数据,过去15年内,美国回流及外资直接投资共创造约200万个制造业岗位,其中一半是在过去五年内实现,主因是中美贸易战爆发及相关立法的出台。然而,这一趋势在2022年达到高峰后开始放缓。

此外,尽管制造业岗位有所增加,但多数新增产线趋向高度自动化,对整体就业市场的带动效应有限。报告指出,服务业仍是美国经济的主要支柱,制造业即使扩张,也难以改变这一结构性格局。

三、跨国公司更倾向于将产能转移至友好国家或邻近市场。

美银证券通过对56位基本面分析师对覆盖全球九个市场、总市值逾38万亿美元、共1029家企业的调查,在特朗普推动关税这一趋势下,将产能转移至友好国家(友岸外包,friendshoring)或邻近市场(近岸外包,nearshoring)正逐渐取代回流美国(reshoring)成为更具吸引力的选项。

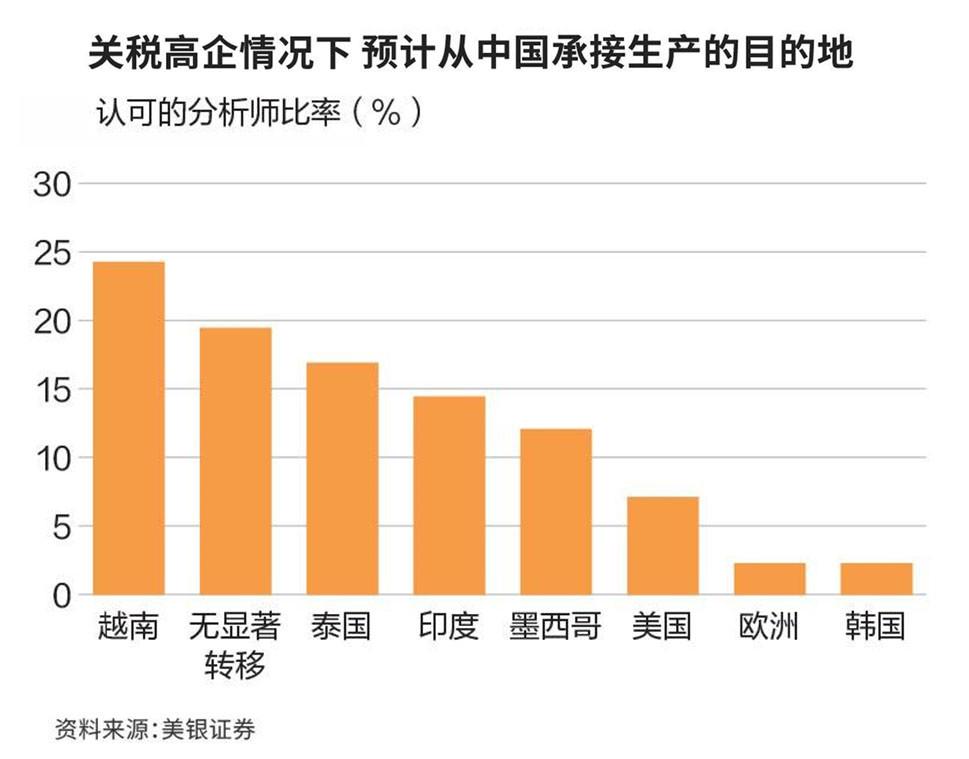

分析师们认为,高关税下,预计从中国承接生产的目的地中,亚太新兴经济体如越南、印度、泰国以及拉丁美洲的墨西哥,则被视为主要受益国家。

这其中,越南、泰国、印度或成为产能转移最大受益者。

报告指出,自2018年中美贸易摩擦加剧以来,许多跨国公司已开始重新评估供应链配置,并将部分生产环节移出中国大陆。不过,仅有10%的亚太分析师指出旗下覆盖公司有“明显”回流美国,40%表示没有任何相关动向。

近半数分析师认为,高关税环境不会对企业决策产生实质影响。这一方面与回流成本高昂有关,另一方面则是因为企业更看重供应链的灵活性与风险分散,因而更愿意选择成本更低、地缘政治关系稳定的国家作为替代基地。

报告强调,在亚太地区,越南(24%)、泰国(17%)和印度(15%)是跨国公司最受青睐的三个替代基地。虽然越南被认为有机会成为最大受益国,但也面临“洗产地”的出口转道疑虑,可能成为美国监管焦点。在五月份和六月份的两次美越贸易谈判中,美方都尖锐地要求越南解决这一问题。

与此同时,墨西哥与美国地理接近、劳动力成本低廉及受惠于美墨加协议(USMCA),也被看好成为稳定的中长期外包基地。

此外,企业也从全球化时代供应链配置以成本为主导,转为以地缘政治风险管理为更关键的考量。

四、电脑手机成关税重灾区,企业加速脱中转向越南、印度。

在中美贸易关系紧张、美国关税政策前景不明的背景下,个人电脑(PC)与智能手机已成为当前最易受冲击的信息技术子领域,再次成为这次特朗普关税风险中受冲击最严重的科技产品。

关税战中,部分产业的脱钩速度较整体来得更快,而电子与计算机相关产业的生产转移尤为明显。数据显示,中国出口的这类产品,在美国市场占有率已大幅下滑近30个百分点。

6月10日由标准普尔全球评级(S&P Global Ratings)发布的最新报告也指出,多家科技企业正加速将供应链从中国转移至越南和印度,以分散政策风险与成本压力。

个人电脑与智能手机成为这次关税风险中受冲击最严重的科技产品,主要原因在于两者生产高度依赖中国,且美国是主要终端出口市场。

根据报告,在智能手机行业,苹果与三星主导美国市场。其中苹果智能手机,美国贡献全球销量约三成,但近八成仍在中国组装。尽管苹果正将部分产能转向印度,但目前仅有约20%的美国订单由印度承担,短期内仍难摆脱对中国的高度依赖。

台式电脑的组装分布在亚洲其他地区与墨西哥等地,笔记本电脑生产成本高,且严重依赖中国,因此更容易受到贸易政策影响。此外,美国市场占全球个人电脑出货量近三成,对戴尔、惠普、联想等厂商至关重要,并为这三家公司贡献了15%至20%的营业利润。

为应对关税风险,科技企业正加快供应链重组,以降低对中国的依赖。其中,越南和印度成主要转移目的地。

在苹果宣布将面向美国销售的手机产能全部从大陆转移至印度的同时,纬创、鸿海等全球领先的电子产品代工服务商已在越南和印度扩产;联想则逐步将部分组装产能转向印度与墨西哥;戴尔已将面向美国市场的个人电脑生产线全部迁出中国;惠普也将在6月底前完成迁移。

然而贸易风险依然难以彻底回避。原因有二:

一是若未来美方将关税范围延伸至越南、印度等地区,转移策略或再度面临挑战。

二是跨国公司虽然加速迁移组装工厂,但核心零部件仍大量依赖中国生产,包括结构件、电池、连接模组等,难以绕开关税。

三是企业可将部分关税成本转嫁给消费者,但这可能引发需求萎缩。个人消费者几乎主导智能手机市场,并占个人电脑销量约45%。相较企业客户,个人消费者对价格更敏感,可能因涨价延迟甚至放弃购买,进而加剧企业营收压力。

【作者:徐三郎】