董忠云:外部动荡或将加剧,中国资产稳定性优势凸显 董忠云a股春节前或仍存扰动 董忠云中航证券

董忠云 符旸 庞晨 王警仪 杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

自5月12日“日内瓦联合声明”以来,中美关税战如我们预期般的进入了“边打边谈”的拉锯战,美方不断挑起新的经贸摩擦,然后又谈判达成新共识。相较2018至2019年的多轮反复拉锯,本轮节奏有所提速,或导致近期受美限制性科技、外需、新消费等板块切换速度更为频繁。

本轮中美贸易战,市场已有上一轮经验,对中美关系的理解更深,且当前中国处于弱复苏阶段,中方财政、货币、金融等政策储备充足,具备较强的战略优势, 因此本轮关税战的漫长拉锯战,市场波动或更像2019年,即A股、港股整体趋势或随经济震荡向上,其中摩擦升级期和缓和期或存在抢跑行为,反应或不再敏感。当前中美经贸磋商形成框架,短期或有望改善市场风险偏好,但中期大盘能否持续改善或仍有待观察后续国内稳增长政策发力与内需进一步改善情况。

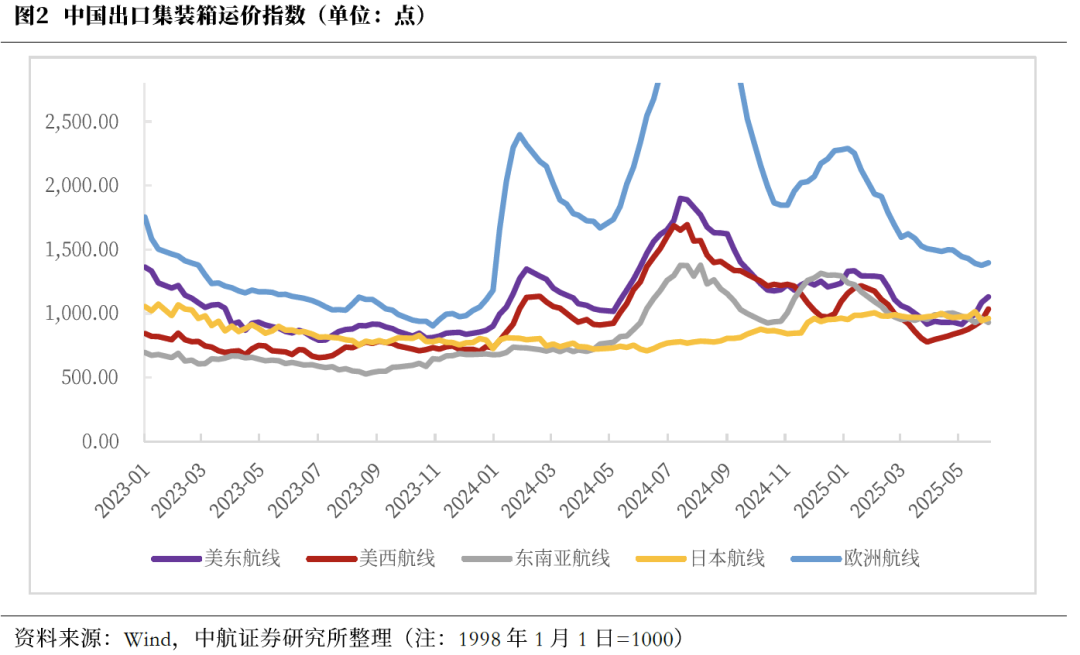

基本面来看,5月出口数据有所回落,或因关税缓和引发的抢出口存在时滞,尚未完全体现在5月官方出口数据,但货量上涨已经在高频数据如中国出口集装箱运价指数中有所体现。伴随中美伦敦谈判推动两国阶段性缓和,预计6月对美出口有望好转。中期看,对非美市场开放加速推进,后续对外贸易对国内经济的支撑有望逐步稳定。

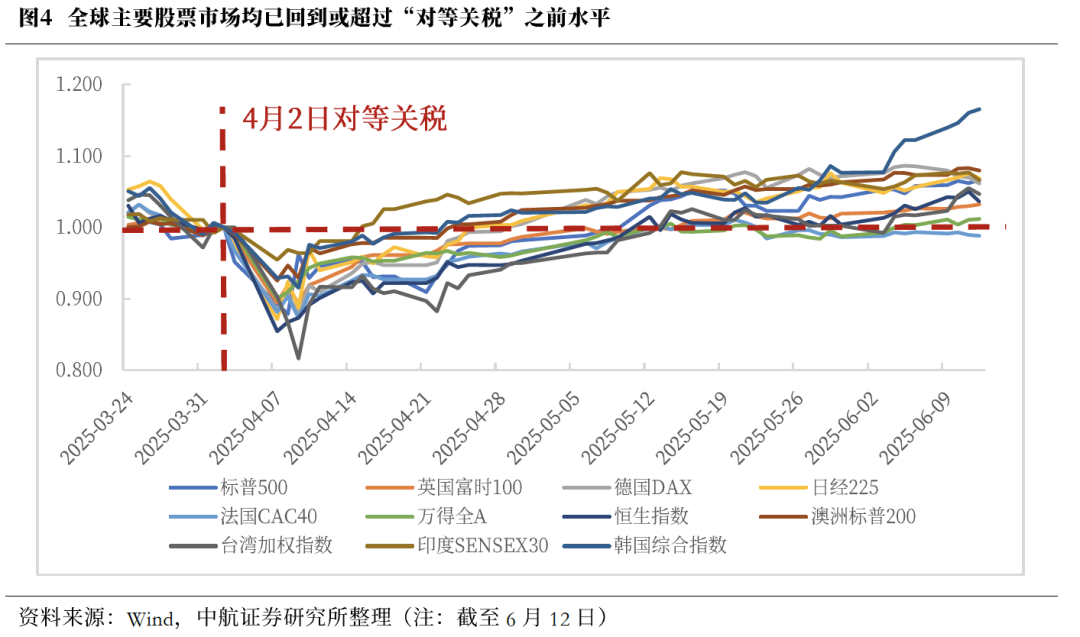

美国与各国关税谈判再次释放缓和信号,但或也同样进行着拉锯战。美国5月通胀数据低于预期,或因为关税政策影响尚未反映在官方数据中,市场对美联储9月降息预期明显升温。往后看,全球主要股票指数多数涨至“对等关税”之前位置,对于关税持续缓和预期或已较为充分,继续上涨或需要持续超预期利好。虽然,市场预期美联储降息可能性提升或尚未充分反映,但中东爆发的新一轮冲突或将打破原有节奏。本次中东冲突升级或将导致全球资金重视风险资产估值水平。

相比较之下,在政府维护金融市场稳定政策下,中国资产整体波动率或更低,有望成为全球资本的避风港。

中航证券军工组认为,产业层面,近期国际局势动荡中展现了新战争形态对于新型武器装备的需求,以“智能化、体系化、信息化”为代表的新质新域作战力量已成为制胜未来的关键力量。市场层面,关注近期部分宽基指数公布定期调整结果,多支军工行业个股被调入。

投资建议:

中美关税战最差时刻已经过去,或正式进入漫长的“边打边谈”的拉锯战阶段,未来关税谈判尚不宜过于乐观。市场或对二季度我国经济预期上调,有望带动风险偏好进一步修复。后续或以结构性行情为主,关税阶段性缓和后市场焦点或将回归基本面。鉴于外部不确定性尚存,结构上哑铃策略有望阶段性占优,科技和红利板块或将轮动式贡献超额收益。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(-0.25%)、深证成指(-0.60%)、沪深300(-0.25%)、科创50(-1.89%)、中证500(-0.38%)、中证1000(-0.76%)表现较弱;创业板指(+0.22%)表现较强。行业风格上,金融风格表现较强,上涨0.76%;消费风格表现较弱,下跌1.08%。分行业来看,申万一级行业中有色金属、石油石化、农林牧渔表现较强,分别上涨3.79%、3.50%、1.62%;食品饮料、家用电器、建筑材料表现较弱,分别下跌4.37%、3.26%、2.77%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为13716.78亿元,较上周增加1628.23亿元。估值方面,A股整体市盈率为19.29倍,较上周上涨0.54%。

正文

自5月12日“日内瓦联合声明”以来,中美关税战如我们预期般的进入了“边打边谈”的拉锯战,美方不断挑起新的经贸摩擦,然后又谈判达成新共识。相较2018至2019年的多轮反复拉锯,本轮节奏有所提速,或导致近期受美限制性科技、外需、新消费等板块切换速度更为频繁。在5月12日内瓦会谈联合声明后,中美关税水平均大幅下降至“可贸易”水平,但美方却又单方面不断挑起新的经贸摩擦,陆续新增出台多项对华歧视性限制措施。6月5日,两国元首通话,美方愿同中方共同努力落实协议并欢迎中国留学生来美学习。当地时间2025年6月9日至10日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特及商务部长卢特尼克、贸易代表格里尔在英国伦敦举行中美经贸磋商机制首次会议。双方进行了坦诚、深入的对话,就各自关心的经贸议题深入交换意见,就落实两国元首6月5日通话重要共识和巩固日内瓦经贸会谈成果的措施框架达成原则一致,就解决双方彼此经贸关切取得新进展。

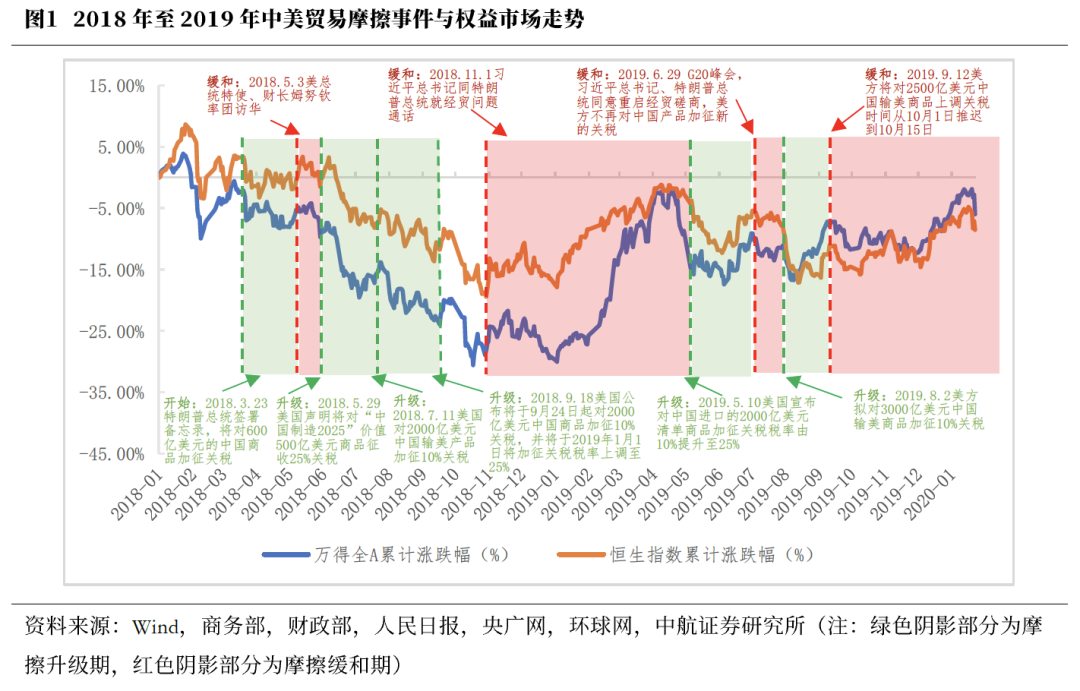

我们在此前复盘上一轮中美贸易摩擦升级缓和阶段得出结论,A股和港股呈现从2018年反应剧烈到2019年反应较为钝化。具体表现为2018年摩擦期调整较大,缓和期反弹较大;2019年摩擦期调整较小,甚至短期内呈现V形反弹,缓和期反弹较小,甚至表现出利好出尽的反应。我们认为这或由两方面导致,一是2019年国内经济较2018年实现了触底企稳,同时全球流动性放松,市场信心和风险偏好改善;二是经历了一年的贸易摩擦后,市场学习效应下,对贸易摩擦影响逐渐清晰,定价较充分并逐渐抢跑。

本轮中美贸易战,市场已有上一轮经验,对中美关系的理解更深,且当前中国处于弱复苏阶段,中方财政、货币、金融等政策储备充足,具备较强的战略优势, 因此本轮关税战的漫长拉锯战,市场波动或更像2019年,即A股、港股整体趋势或随经济复苏震荡向上,其中摩擦升级期和缓和期或存在抢跑行为,反应或不再敏感。当前中美经贸磋商形成框架,短期或有望改善市场风险偏好,但中期大盘能否持续改善或仍有待观察后续国内稳增长政策发力与内需进一步改善情况。

基本面来看,5月出口数据有所回落,或因关税缓和引发的抢出口存在时滞,尚未完全体现在5月官方出口数据,但货量上涨已经在高频数据如中国出口集装箱运价指数中有所体现。据海关总署数据,以美元计价,中国5月出口同比增长4.8%,较前值下降3.3pcts,进口同比下降3.4%,较前值下降3.2pcts。但高频数据如中国出口集装箱运价指数已经好转,周度数据口径美东航线、美西航线自5月以来连续上行,上行斜率高于东南亚航线、欧洲航线、日本航线。5月9日至6月6日四周间,美东航线价格指数上涨23.40%,美西航线上涨20.67%,东南亚航线下降5.08%,欧洲航线下降3.34%,日本航线下降1.26%,或反映了中美贸易缓和引发其他地区货量供给部分回流美国。伴随中美伦敦谈判推动两国阶段性缓和,预计6月对美出口有望好转。

中期看,对非美市场开放加速推进,后续对外贸易对国内经济的支撑有望逐步稳定。6月11日发布的《中非维护全球南方团结合作的长沙宣言》提出“中国愿通过商签共同发展经济伙伴关系协定,对除斯威士兰外53个非洲建交国落实100%税目产品零关税举措”,非美市场开放也正在加速推进。

全球角度来看,美国与各国关税谈判再次释放缓和信号,但或也同样进行着拉锯战。当地时间6月12日,美国财政部长贝森特表示,特朗普政府愿意将目前对美国主要贸易伙伴实施的90天关税暂缓期延长至7月9日以后,只要他们在正在进行的贸易谈判中表现出“诚意”。同日,美国商务部宣布将自6月23日起对多种钢制家用电器加征关税,包括洗碗机、洗衣机和冰箱等“钢铁衍生产品”。

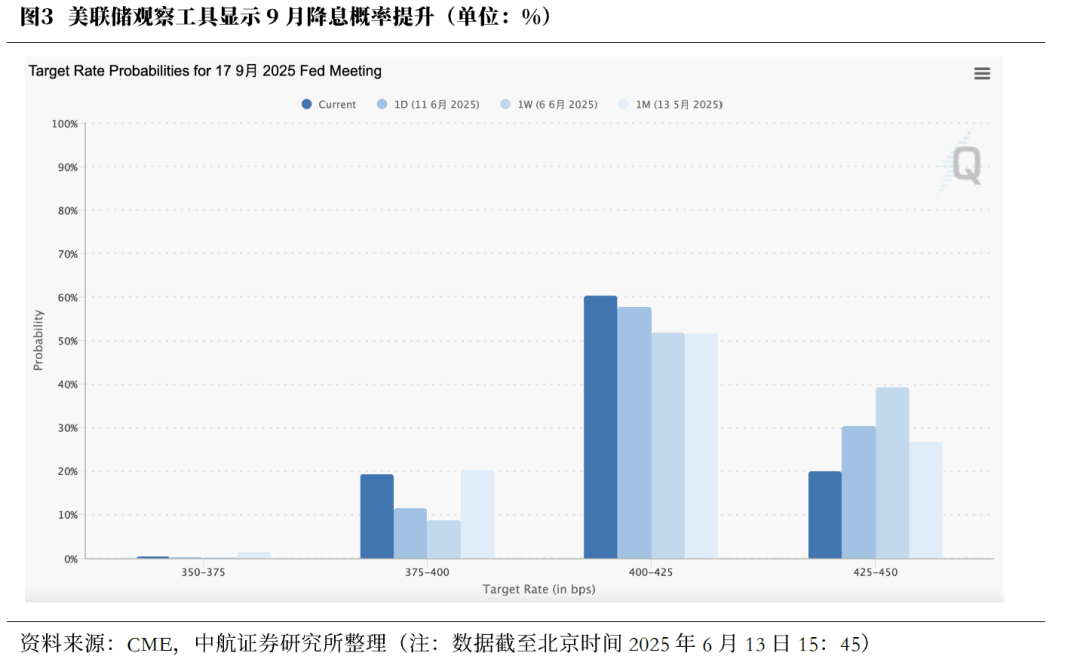

美国5月通胀数据低于预期,或因为关税政策影响尚未反映在官方数据中,市场对美联储9月降息预期明显升温。当地时间6月11日,美国劳工局发布美国5月CPI数据,CPI同比增2.4%,核心CPI同比增2.8%,环比增速均较4月放缓,且均低于市场预期。通胀数据发布后,市场对美联储9月降息预期升温。CME美联储观察工具的预测数据显示,9月降息概率由一日前(6月10日)的61.7%上升至11日的69.6%。此后6月12日,美国发布的PPI数据再次低于预期,核心PPI同比 3.0%,创2024年8月以来的最低水平,市场对美联储9月降息的预期得到进一步提振。截至北京时间6月13日,美联储观察工具显示9月降息概率再次提升,当前高达80%,年内降息两次预期不变。

往后看,全球主要股票指数多数涨至“对等关税”之前位置,对于关税持续缓和预期或已较为充分,继续上涨或需要持续超预期利好。虽然,市场预期美联储降息可能性提升或尚未充分反映,但中东爆发的新一轮冲突或将打破原有节奏。本次中东冲突升级或将导致全球资金重视风险资产估值水平。当地时间12日凌晨,以色列对伊朗发动行动代号为“狮子的力量”的袭击,对伊朗境内数十个与核计划和其他军事设施相关的目标发动多轮空袭,袭击了至少10名伊朗核科学家,并打击了多个伊朗核设施,伊朗革命卫队总司令遇袭身亡。同时,以色列总理内塔尼亚胡称以军对伊朗的打击会“持续多日”。伊朗方面已向以色列发射了100多架无人机,以色列城市特拉维夫遭袭击,包括10处核设施。中东爆发新冲突,市场恐慌情绪蔓延,伦敦金现一度涨超1.7%,对伊朗原油供应中断的担忧推升WTI原油盘中一度暴涨约13%。与之对应,全球风险资产下跌,亚洲主要股票指数全面下跌。

相比较之下,在政府维护金融市场稳定政策下,中国资产整体波动率或更低,有望成为全球资本的避风港。

中航证券军工组认为,近期,国际局势动荡,印巴冲突再起、俄乌冲突出现反复、以色列对伊朗境内多个目标发动了袭击,以上冲突无一不展现了新战争形态对于新型武器装备的需求,以“智能化、体系化、信息化”为代表的新质新域作战力量已成为制胜未来的关键力量。对于我国而言,一方面新质新域作战方式或仍处于早期发展阶段,但确定性相对较强,有望助力军工板块中长期高景气发展;而军事智能化则成为抢占先机、主导战场的又一关键领域,从作战角度讲,智能化涉及情报处理、辅助决策等各个作战环节和领域,新的战争形态催生产业应用和需求。

市场层面,近期部分宽基指数公布定期调整结果,多支军工行业个股被调入。其中,中航成飞被调入沪深300指数;宗申动力、国睿科技等被调入中证500指数;西部材料、上大股份等被调入中证1000指数;中航沈飞被调入上证50指数。调入的成分股有望获得被动资金的增配,短期内可能得到更多市场关注并存在增量资金流入,推动股价上涨。而调出的成分股则面临抛压,股价可能短期内受到一定冲击。

投资建议:

中美关税战最差时刻已经过去,或正式进入漫长的“边打边谈”的拉锯战阶段,未来关税谈判尚不宜过于乐观。市场或对二季度我国经济预期上调,有望带动风险偏好进一步修复。后续或以结构性行情为主,关税阶段性缓和后市场焦点或将回归基本面。鉴于外部不确定性尚存,结构上哑铃策略有望阶段性占优,科技和红利板块或将轮动式贡献超额收益。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。