罗志恒:中美关税战的终局在经济韧性与财政空间 中美财政空间比较 罗志恒最新演讲 罗志恒经典观点

罗志恒 晁云霞 (罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事)

摘要

当前中美关税战进入暂时缓和期与谈判期,但是鉴于中美双方仍面临对方的高额关税以及特朗普多变的关税立场,关税谈判或将开启长期拉锯战。经济基础决定上层建筑,无论是关税战本身还是金融战、科技战等全方位博弈,最终结局取决于两国的经济韧性和财政空间,两次世界大战、美苏争霸、日美贸易战的结局均证明如此。

这背后的逻辑主要是:其一,战争冲击经济增长并消耗经济资源,谁越能稳住经济,谁的底气和筹码更足,否则不堪重负的经济金融和社会将迫使参战方提前结束并谋求妥协。关税战导致美国面临的“股债汇三杀”格局让美方主动寻求谈判。其二,战争冲击经济并引发的居民失业和社会动荡程度直接影响民众的支持程度,此时财政至关重要。财政纾困救助以维持社会稳定、财政扩大支出以提振经济是支持军事战争和经济战争的基础。一言以蔽之,关税战短期在贸易,终局战场在经济韧性与财政空间。(关于财政如何应对关税战,详见《财政如何应对关税战?》)

中美财政空间取决于经济性质、赤字率、政府债务水平、融资成本(利率)和通胀等因素。从各大指标比较看,中国的财政空间大于美国,有底气打赢关税战。当然,从中长期看,财政空间大并不意味着可以高枕无忧,仍应当继续办好自己的事情,未雨绸缪地推动改革,释放经济活力,夯实财政基础,将中国建设成为全球最大的消费市场,将市场规模优势转化为全球经济治理话语权。

风险提示:经济增长低于预期;外部冲击超预期

目录

一、中美关税战的终极战场在经济韧性与财政空间

二、财政空间的五大影响因素

三、中国财政空间大于美国,有底气打赢关税战

(一)中国财政赤字率长期均值低于美国,注重预留未来空间

(二)中国政府负债率和债务率均远低于美国,债务风险小于美国

(三)当前中国政府债券融资成本低于美国,中国政府债务付息支出压力小于美国

(四)中国物价水平持续走弱,政府债务引发高通胀进而推高名义利率的风险较低

正文

一、中美关税战的终极战场在经济韧性与财政空间

当前中美关税战进入暂时缓和期与谈判期,但是鉴于中美双方仍面临对方的高额关税以及特朗普多变的关税立场,关税谈判或将开启长期拉锯战。经济基础决定上层建筑,无论是关税战本身还是金融战、科技战等全方位博弈,最终结局取决于两国的经济韧性和财政空间,两次世界大战、美苏争霸、日美贸易战的结局均证明如此。

这背后的逻辑主要是:其一,战争冲击经济增长并消耗经济资源,谁越能稳住经济,谁的底气和筹码更足,否则不堪重负的经济金融和社会将迫使参战方提前结束并谋求妥协。关税战导致美国面临的“股债汇三杀”格局让美方主动寻求谈判。其二,战争冲击经济并引发的居民失业和社会动荡程度直接影响民众对政府的支持程度,此时财政至关重要,因为财政纾困救助以维持社会稳定、财政扩大支出以提振经济是支持军事战争和经济战争的基础。一言以蔽之,关税战短期在贸易,终局战场在经济韧性与财政空间。(关于财政如何应对关税战,详见《财政如何应对关税战?》)

从美国角度看,关税战的烈度取决于美国经济金融风险水平,尤其是资本市场、通胀、就业的表现,而这些表现有赖于财政政策的支持。中美关税战是美国作为世界霸主对中国发展权的打压,特朗普政府反复无常,关税战未来可能向金融战、科技战、地缘政治战、国际规则战、国际舆论战等方面升级。当资本市场持续下跌、通胀和失业率持续上升对居民收入和生活产生显著的不利影响时,关税战烈度可能下降;但是如果美国经济韧性和财政空间大,对内减税、扩大财政支出、加大对居民和企业补贴的能力足够强、空间足够大,则烈度还可能继续上升。(详见《中美关税博弈下一步:特朗普的底气与约束》)

从中国角度看,财政空间的大小决定了应对关税战负面冲击的能力。面临关税战可能引发的外需下行和部分行业失业率上升,财政需要与其他政策协同扩大总需求,及时为相关企业和居民纾困,维护经济和社会稳定;面临关税战升级为科技战的情景,财政需要加大对基础研发和“卡脖子”技术领域的支持力度,提高中央财政在科技领域的事权和支出责任,实现科技突围和产业升级。

二、财政空间的五大影响因素

财政空间,即政府通过增加赤字和债务进行财政扩张的政策空间。财政空间对应的举债上限并不存在一个具体的数值或者区间,是伴随经济社会发展动态变化的,可以从影响财政空间的主要因素来研判财政空间。影响财政空间的因素较多,其中经济性质、赤字率、政府债务水平、融资成本(利率)和通胀五个因素较为关键。

其一,经济性质。公有制经济性质的政府有大量的公有资产作为支撑,天然可以举借更多的债务,而私有制经济为主体的经济性质的政府真正掌握的实物资产规模较小。具体指标可以用资产负债率衡量,但是这对政府资产负债表等数据基础的要求高,难以直接比较。

其二,财政赤字率。赤字率的高低本身由当时宏观经济形势和宏观调节需要决定的,一般经济处于下行周期时赤字率可以高一些,经济回归到正常轨道时赤字率可以低一些。财政赤字率是流量,一时的高低并不影响未来财政空间,但如果赤字率长期偏高,经济低迷时期或者外部冲击时期提高的赤字率在其他时期因为种种原因难以下来,则可能透支未来财政空间。换句话说,短期内赤字率高低并不足以影响财政空间,但赤字的长期平均水平一定程度上反映了一国(地区)财政政策对债务可持续性的关注程度。

其三,政府债务水平。赤字是流量,债务是存量。长期赤字积累形成的政府债务存量规模才是财政空间的关键制约。同等条件下,负债率或债务率越高,未来举债空间越小。

其四,利率水平及付息压力。政府债务本金可以通过借新还旧实现滚续,但利息偿还是刚性的。政府付息支出由政府债务利率水平与债务存量共同决定,政府债务规模总体持续增加,利率尤其是政府债券的发行利率就较为关键。利率水平越趋近于零,政府融资成本越低,理论上举债空间越大。当利息支出占比财政支出的比重过高,会挤压其他财政支出,限制财政宏观调控职能的发挥和财政政策灵活性;利息支出占财政收入的比重过高,表明相对于当期可用财力而言,债务刚性付息约束过大,用于其他支出的财力空间较小,财政空间较为有限。

其五,通胀程度。当政府债务持续扩张时,可能推高通胀,当通胀持续上升乃至转为恶性通胀影响居民生活时,举债接近上限,因此通胀水平也是约束财政空间的重要因素。政府债务可能从总需求和预期两个渠道推高通货膨胀。从总需求渠道看,由政府债务驱动的总需求膨胀可能使经济体出现需大于求,进而推高物价。从预期渠道看,政府债务规模越大,市场对财政赤字货币化(即央行直接购买国债)的担忧加深;同时,当政府债务利息负担过重时,市场预期政府可能会主动推高物价使货币实际购买力下降,进而降低实际债务负担,这两方面的预期会推高通胀预期。为应对高通胀,不得不采取高利率的方式对抗通胀,于是推高名义利率,从而推高政府融资成本,进而推高政府债务,形成恶性循环。

三、中国财政空间大于美国,有底气打赢关税战

对比中美财政空间需要考虑两国财政体制差异产生的指标和数据可比性问题。其一,美国是联邦财政体制,联邦、州和地方三级财政相对独立,分别对同级议会负责,州和地方政府一旦出现财政风险乃至财政危机并不依赖中央政府救助,而是可以采取破产以及减少公共服务等方式解决。这意味着从财政空间的角度,联邦政府具有更强的代表性,事实上州和地方政府债务占全国债务比重较低(不足10%),而且州和地方政府财政债务数据更新较为滞后。中国财政是单一制体制下的分税制,债务结构上地方债务占比更高,不能简单只看中央政府财政空间。因此,中美财政空间比较时,不能简单用中美的中央财政比较,可以用中美国家整体的数据比较或者中国财政整体数据与美国联邦财政比较。实际上,本文对比的赤字率均值、负债率、债务融资成本等指标表明,在仅考虑美国联邦政府债务的情况下,美国财政空间已经明显不如中国,若考虑美国的州和地方政府债务,则美国政府的财政空间更小。其二,中美两国的财政数据各自有相对独立的数据指标体系,不可直接可比,例如中国存在地方政府隐性债务,公布的赤字率不包含专项债、特别国债等。因此,进行中美比较时需要做些数据处理,或者采用国际金融组织公布的数据。

(一)中国财政赤字率长期均值低于美国,注重预留未来空间

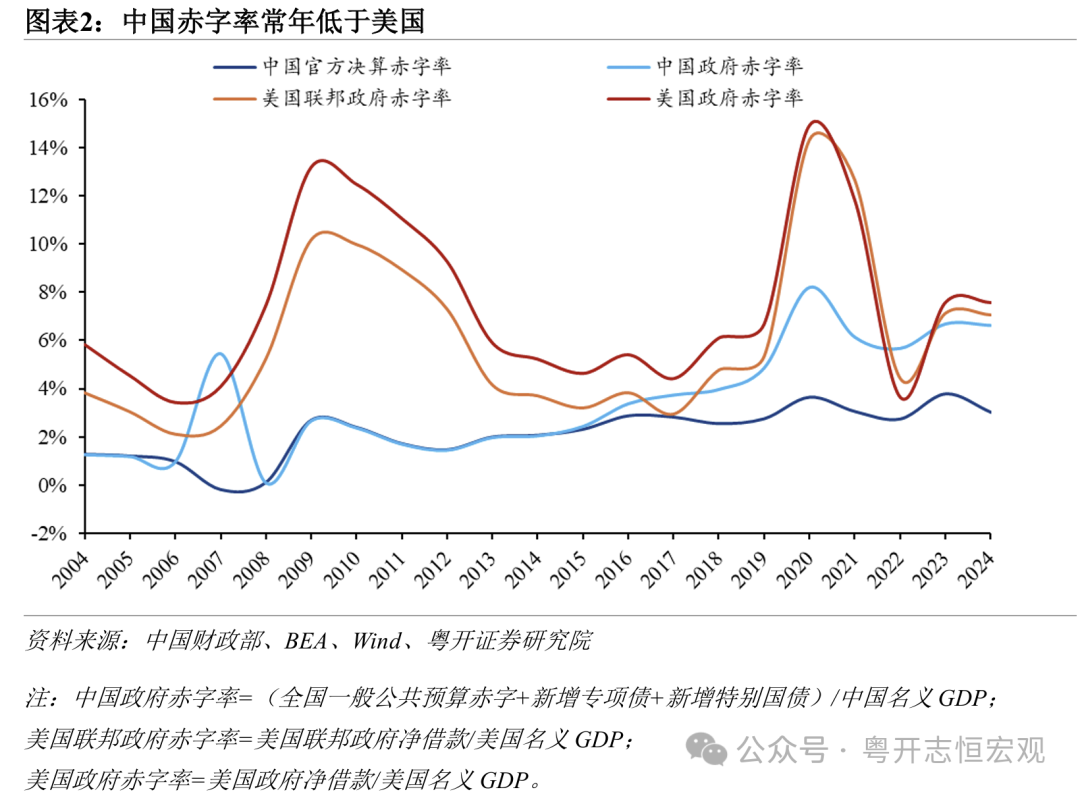

中国财政政策相对克制,注重预留未来空间以应对不确定性;美国财政力度较大,更注重当期调控的力度,历史上多次运用大规模财政刺激调节经济,赤字率均值远高于中国。从过去二十年看,2004—2024年,中国官方赤字率(全国一般公共预算赤字/GDP)常年不超过3%(仅有少数年份突破了3%),2004—2024年期间均值为2.1%;将专项债等计入赤字后,中国政府赤字率(全国一般公共预算赤字、新增专项债与新增特别国债之和/GDP)均值为3.5%。根据美国经济分析局(BEA)数据,2004—2024年,美国联邦政府赤字率平均为6.0%;美国政府赤字率平均为7.4%,均明显高中国。根据国际货币基金组织(IMF)数据,2004—2024年,中国政府赤字率平均为3.1%,而美国政府赤字率平均为6.6%,高于中国3.5个百分点。

在应对国际金融危机和疫情冲击时,美国的财政刺激力度均大于中国。2008—2012年国际金融危机期间,美国政府赤字率均值为10.7%,远高于同期中国政府赤字率均值的1.7%。2020—2022年疫情期间,中美均出台了一系列刺激政策,但美国财政政策力度更大。2020—2022年,美国联邦政府平均赤字率为10.5%,美国政府平均赤字率为10.1%,而同期中国政府赤字率均值为6.7%,低于美国。

(二)中国政府负债率和债务率均远低于美国,债务风险小于美国

常见的衡量政府债务存量风险的指标是政府负债率(政府债务余额/GDP)和债务率(政府债务余额/财政收入)。同等条件下,政府负债率或债务率越高,未来举债的空间更少。

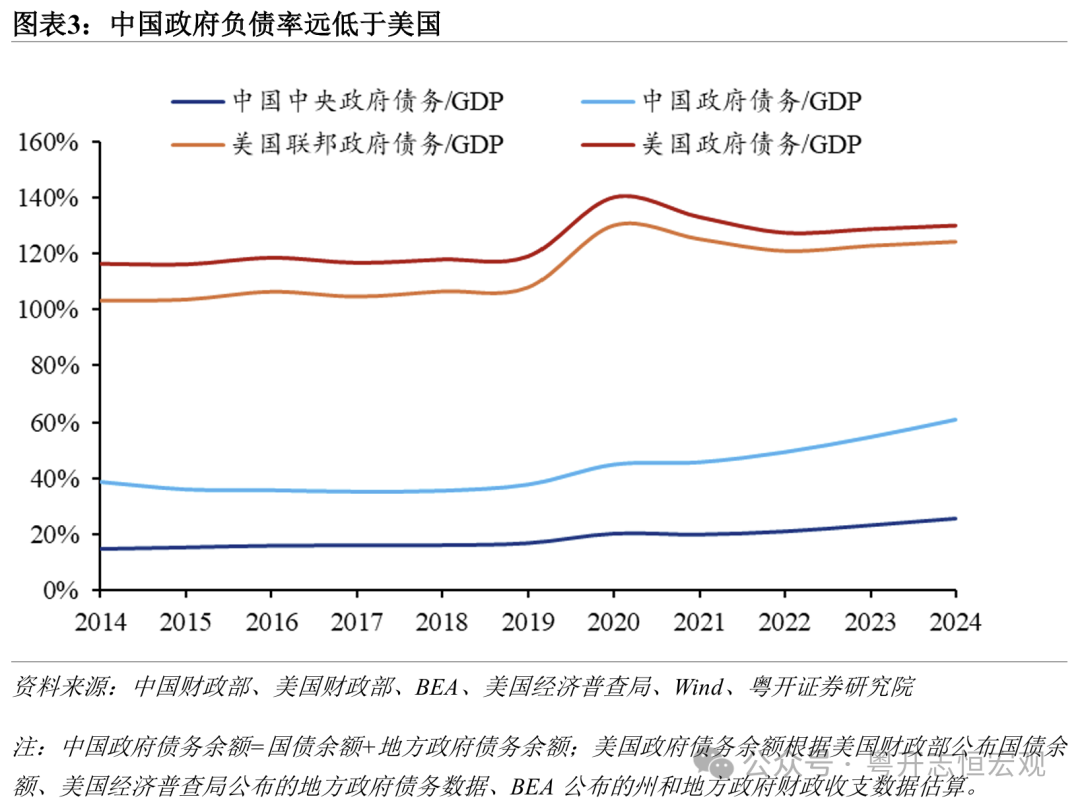

其一,中国政府负债率远低于美国。政府负债率反映政府债务相对于一国(地区)经济总量的总体负担水平。2024年末,中国中央政府债务余额为34.6万亿元,占GDP比重为25.6%;中央和地方政府债务余额合计为82.1万亿元,政府负债率为60.9%;若考虑地方政府隐性债务(2024年末约为11.0万亿元),政府负债率为69.0%。根据美国财政部数据,2024年末,美国联邦政府债务余额为36.2万亿美元,占GDP比重高达124.1%,高于中国政府的负债率。根据美国经济普查局和BEA的数据估算,2024年末,美国州和地方政府债务余额约为3.3万亿美元,剔除重复计算部分(即州和地方持有的美国国债)后,美国政府债务余额为38.0万亿美元,占美国GDP的130.1%,负债率是中国政府负债率(含地方隐性债务)的1.9倍。

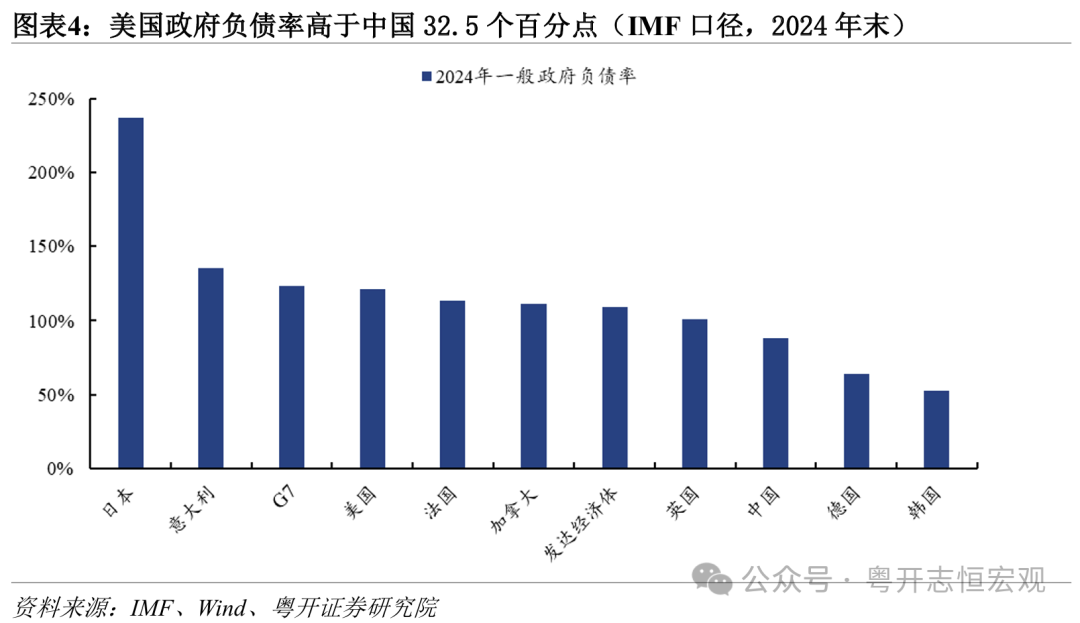

从国际机构的数据看,中国政府负债率(杠杆率)也远低于美国。根据IMF数据,2024年末,中国政府负债率为88.3%,而美国政府负债率为120.8%,高于中国32.5个百分点。根据国际清算银行(BIS)数据,2024年三季度末,美国政府部门的杠杆率达112.4%,高出中国25.8个百分点,高出同期发达经济体平均水平4.3个百分点,高出G20国家平均水平15.7个百分点。

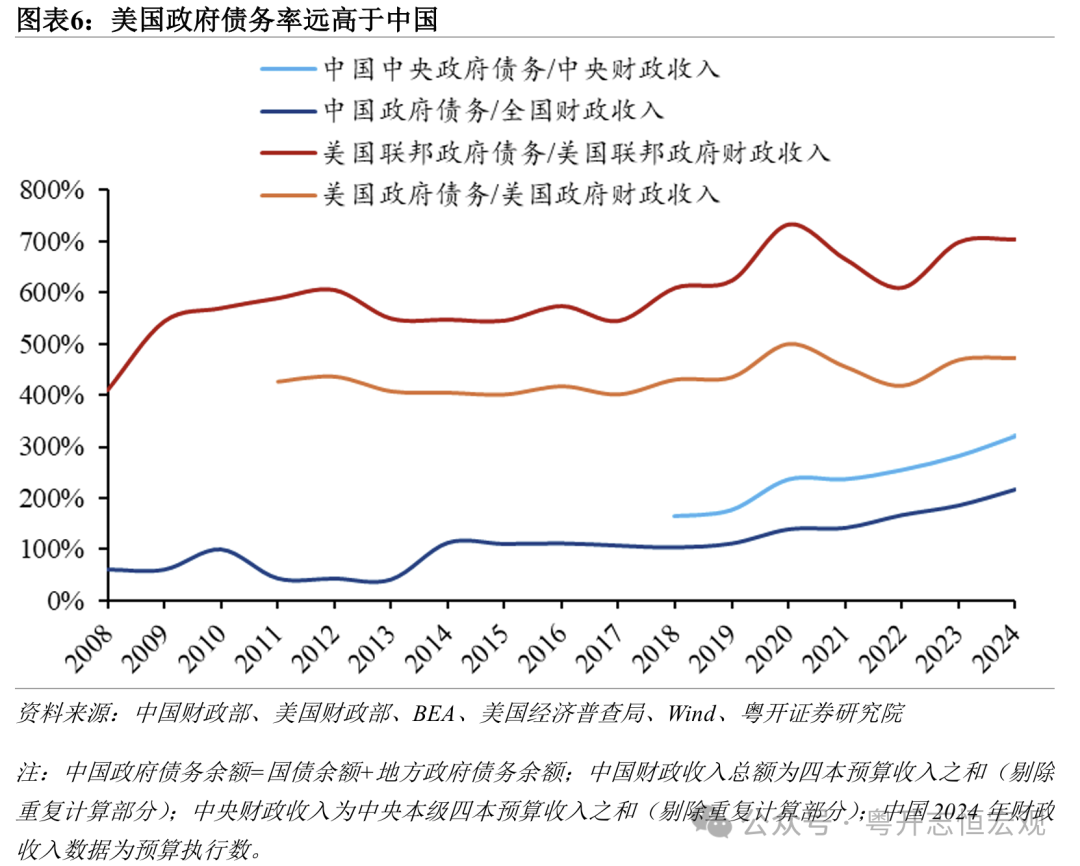

其二,中国政府债务率远低于美国。政府负债率中分母为GDP总量,而GDP不能直接用于偿还债务。分母为综合财力的政府债务率更能直观反映相对于一国(地区)当期所有可偿债资源的政府债务负担水平。2024年,中国中央政府债务率(国债余额/剔除重复计算的中央四本预算收入之和)为320.9%,中国政府债务率(国债及地方债余额/剔除重复计算的全国四本预算收入之和)为215.7%,若考虑地方隐性债务,中国政府债务率为244.6%。2024年,美国联邦政府债务率高达704.2%,美国政府债务率为472.0%,均远高于中国。

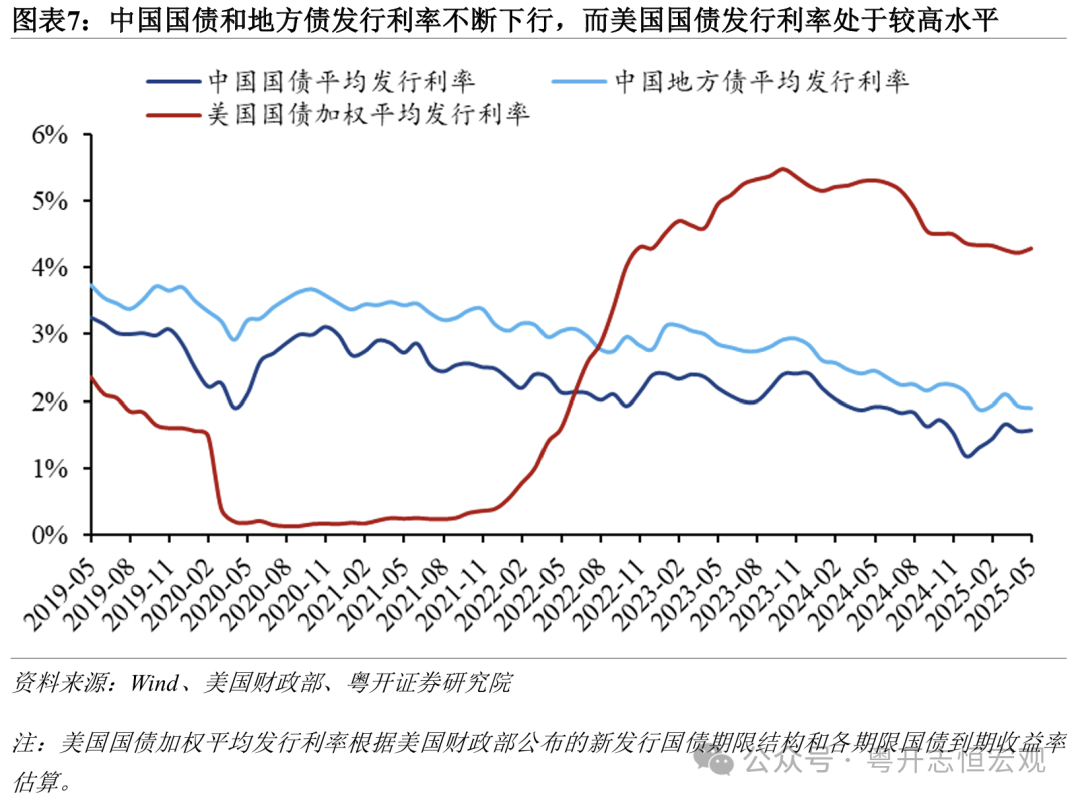

(三)当前中国政府债券融资成本低于美国,中国政府债务付息支出压力小于美国

其一,当前中国的国债和地方债的发行利率均处于下行通道,而美国国债平均利率仍处于高位。2022年以来,为扩大总需求,持续推动经济回升向好,中国人民银行多次降准降息,中国政府债务的融资成本也逐渐下降。2025年5月,中国国债的平均发行利率为1.57%,地方债的平均发行利率为1.89%,政府债券加权平均发行利率为1.68%。而受前期美联储持续加息的影响,美国国债平均发行利率较2022年初大幅上升。根据美国财政部公布的新发行国债期限结构和各期限国债到期收益率估算,2025年5月,美国国债加权平均发行利率为4.29%,仍处于相对高位。

当前中国继续保持低利率水平的因素较多,有利于拓展财政空间。中国当前货币政策取向较为宽松,而美联储连续三次推迟降息。2025年起,中国的货币政策从之前的“稳健”正式转向“适度宽松”。2025年5月初,为减轻美国对华加征关税对出口的冲击、进一步提振居民消费和稳定市场预期,中国人民银行再次宣布降息、降准等一揽子货币金融政策(详见《一揽子金融政策的特点与影响:重现924及增量举措》)。预计2025年内中国货币政策将继续保持适度宽松,市场基准利率下降将带动中国政府融资成本继续下降,从而为财政政策进一步打开空间。2025年4月以来,因特朗普的对等关税政策,美国通胀预期高企,同时美国近期就业数据远好于预期,美联储的政策重点转为抑制物价过快上涨。5月7日,美联储宣布将基准利率维持在4.25%—4.50%不变,这已是美联储连续第三次在议息会议后宣布维持基准利率不变。

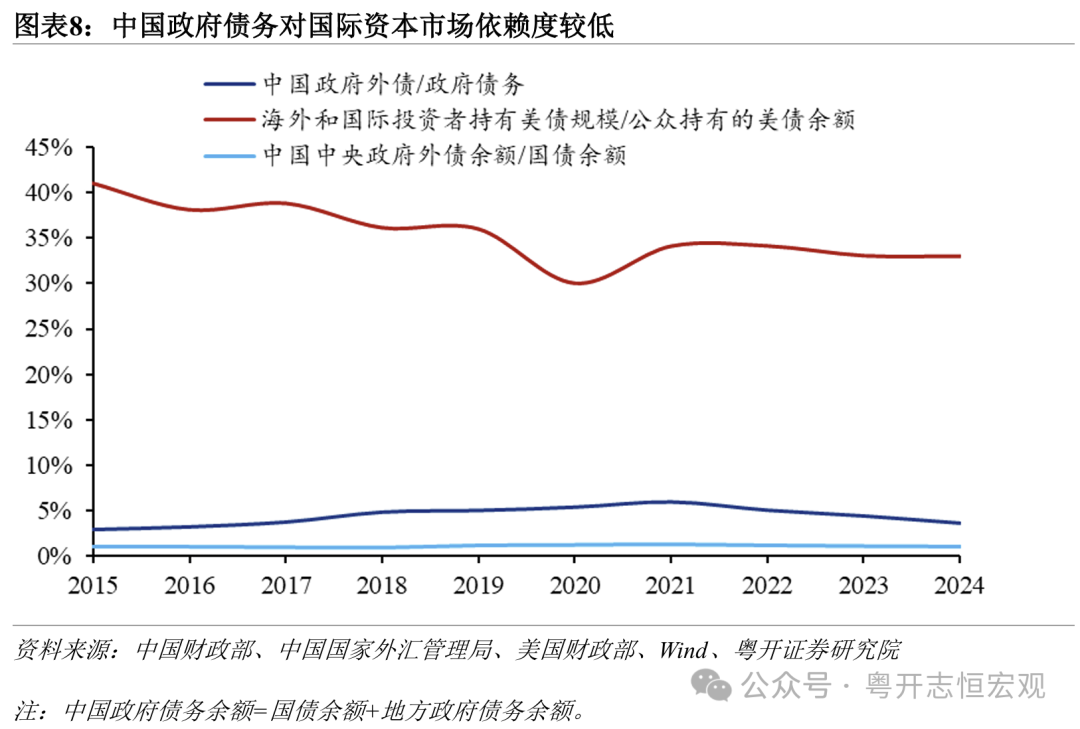

中国政府债务多为内债,债券需求和融资成本受国际资本市场波动影响较小;而美国联邦政府债务三分之一为外债,国债需求和融资成本受国际资本市场波动影响较大。中国政府外债依存度较低,政府债券需求主要来自于国内,可以通过内部宏观调控较好地抑制市场波动、防控政府债务风险。2024年末,中国中央政府债务中外债占比仅为1.1%,中国政府债务中外债占比仅为3.6%。长期以来,美国联邦政府依靠美元的国际霸权地位,得以以较低的成本持续融资,以美债为代表的美元资产也成为国际资本市场上重要避险资产,但这也导致美国联邦政府对国际资本市场的依赖度较高,债务融资成本对海外投资者的美债需求较为敏感。截至2024年末,海外和国际投资者是美国国债最大的投资者,持有规模达8.6万亿美元,占公众持有的美国国债余额(26.0万亿美元)的33.0%。这种情况下,当美国经济政策、主权信用评级下调等导致美债避险资产属性下降时,海外持有者可能集中抛售美债(尤其是期限较长的美债),导致美债市场剧烈波动,并推高国债收益率和美国联邦政府再融资成本,同时增大了政府债务风险防控的难度。

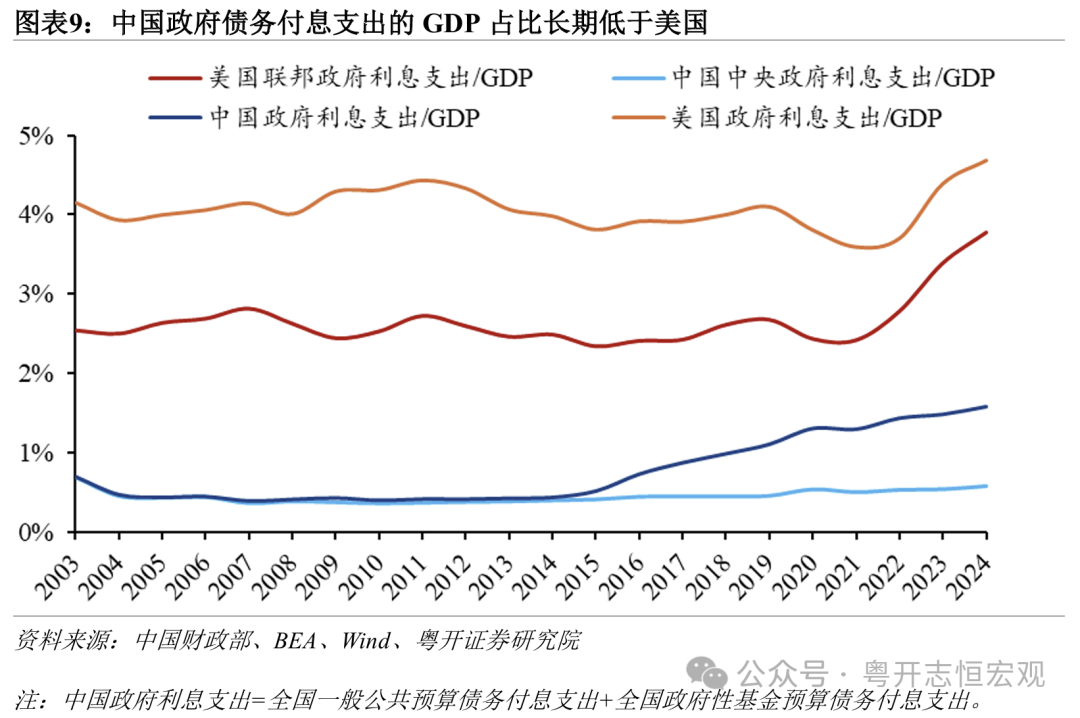

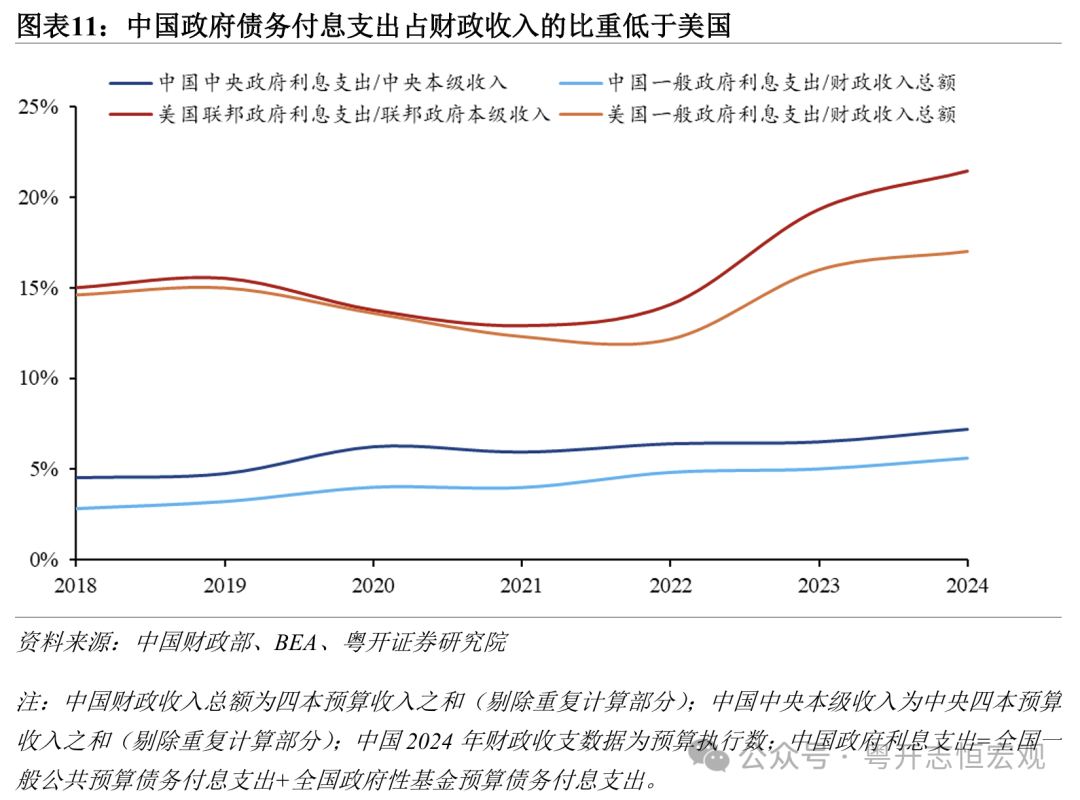

其二,中国政府债务利息支出占GDP的比重远低于美国。2024年,中国中央政府利息支出约为0.78万亿元,占GDP占比为0.6%;地方政府利息支出总计1.35万亿元,占GDP 占比为1.0%,中央与地方政府利息支出合计占GDP比重为1.6%。根据美国经济分析局(BEA)数据,2024年,美国仅联邦政府利息支出总额就高达1.1万亿美元,占同期美国GDP比重为3.8%,是中国中央政府该比重6.3倍;若考虑美国州和地方政府的债务付息支出(0.26亿美元),美国政府利息支出占比GDP比重高达4.7%,是中国该比重的2.9倍。

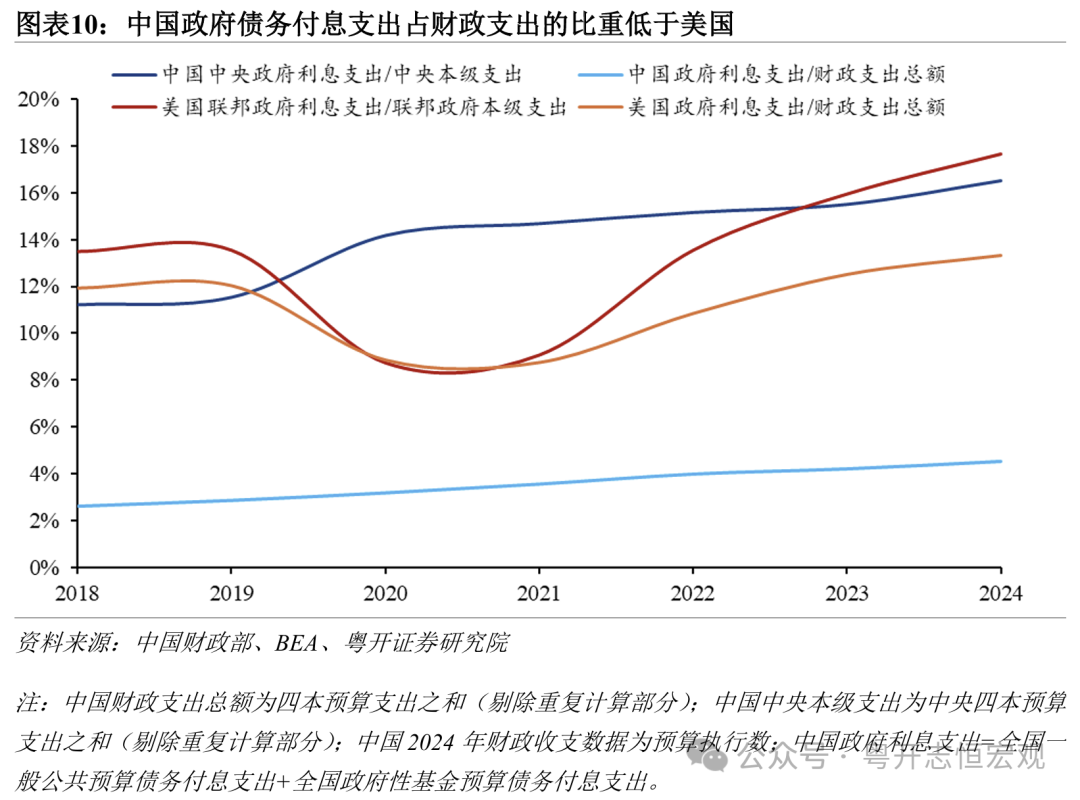

其三,中国政府债务利息支出占全部财政支出的比重远低于美国。2024年,中国政府债务利息支出占全国全口径财政支出的4.6%,而美国政府利息支出占财政支出的比重为13.3%,是中国该比重的2.9倍。

其四,中国政府债务利息支出占财政收入的比重远低于美国。2024年,中国政府债务利息支出占全国财政收入的比重为5.6%。2024年,美国联邦政府债务付息支出占联邦政府财政收入的21.4%,美国政府利息支出总额占美国财政收入总额的比重为17.0%,均为同口径下中国该比重的3.0倍。

(四)中国物价水平持续走弱,政府债务引发高通胀进而推高名义利率的风险较低

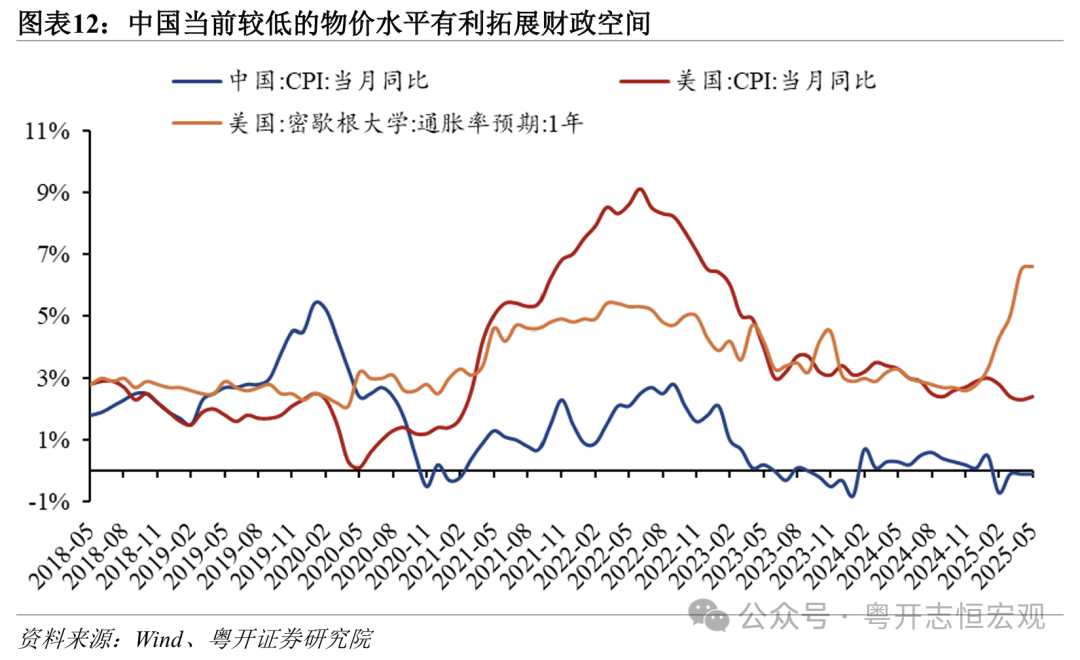

当前,中国出现高通胀的风险较低,物价持续走弱反而是亟待解决的问题;相反,美国仍处于通货膨胀治理周期中,特朗普关税政策加剧了美国通胀压力。2025年5月中国PPI同比为-3.3%,连续32个月为负;CPI同比增速为-0.1%,连续26个月在0%附近波动;GDP平减指数连续8个季度同比为负(详见《本轮物价低迷与前两轮有何不同:特征、原因和应对》)。在这种情况下,政府债务扩张带动利率上升、通胀上升的约束较小,不必担心政府债务扩张引发的通胀风险,恰恰是有必要进一步扩大政府债务以扩大总需求。2025年5月,美国CPI同比增速为2.4%,核心CPI同比增速为2.8%,仍高于2%左右的通胀目标。受特朗普政府关税政策冲击影响,美国通胀预期大幅提高。美国密歇根大学1年期通胀率预期快速上升至6.6%的高位。2025年4月,IMF也对美国2025年的通胀率预测值由之前的2.0%上调至3.0%。

综上,从各大指标比较看,中国的财政空间大于美国,有底气打赢关税战。当然,从中长期看,仍应当继续办好自己的事情,未雨绸缪地推动改革,释放经济活力,夯实财政基础,将中国建设成为全球最大的消费市场,将市场规模优势转化为全球经济治理话语权。