4000亿天量资金,抢筹海天酱油 300亿资金抢筹股 900亿天量资金决战东方财富

作者:刘婧汐

编辑:陈晓平 巫燕玲

图源:南方都市报

2200亿调味巨头,招股如火如荼。

6月16日,海天味业公开招股结束,数据显示,融资申购倍数高达698.57倍,融资申购额则达4000亿左右,其将于19日在港交所挂牌交易。

程雪团队此次赴港上市,计划募资约92.71亿港元,主要用于国际化及产能升级等。若顺利完成,海天将超越蜜雪冰城,成为港股年内募资第一的消费类IPO。

对于海天一号位程雪而言,她将携巨额资金,加快出海征程。

1

打新高涨

程雪统领的“酱油茅”,此次赴港IPO大受资金青睐。

海天味业本次IPO,H股基础发行股数为2.63亿股。其中,香港公开发售占6%,国际发售占94%,并授予承销商15%的超额配股权。

其发行价格区间定为每股35.00港元~36.30港元,以发售价中位数35.65港元/股计算,预计募资净额约92.71亿港元。

图源:图虫

程雪团队已引入8名基石投资者,多为高瓴、新加坡政府投资公司、红杉资本等知名机构,佛山国资委旗下佛山发展也有参与,佛山正是海天的总部所在地。

8家机构,合共认购的股份约值5.95亿美元,大体为46.68亿港元。

海天味业招股价中位数35.65港元,相较17日A股收盘价40.12元,折价达到18.7%。

散户的打新热情,也非常高涨。

“海天味业此次的招股价不算高,打新资金门槛较低,中签率较高,算是‘肉签’。”

有香港券商人士表示,海天味业市值在2200亿人民币,这类巨头一般港股折价在10%左右,海天20%左右的折价,对于打新来说已较高的值博率。

有参与打新的内地私募人士告诉记者,现在港股消费股行情较好,又有泡泡玛特效应加持,更烘托了气氛。

散户超额认购和豪华的基石投资者阵容,代表着市场对海天味业价值的认可。

2

受命破局

程雪治下的海天味业,如今已步入业绩修复区间,重拾增长。

2022-2023年,可谓其“至暗时刻”。

受添加剂风波和行业需求疲软的影响,海天味业在2022年利润下滑,为上市以来首次;2023年,营收、净利又双降。

其间,较之股价高点,海天味业损失的市值,超过4000亿。

2022年底,内部耕耘近30年的程雪,临危受命,晋升为执行总裁。

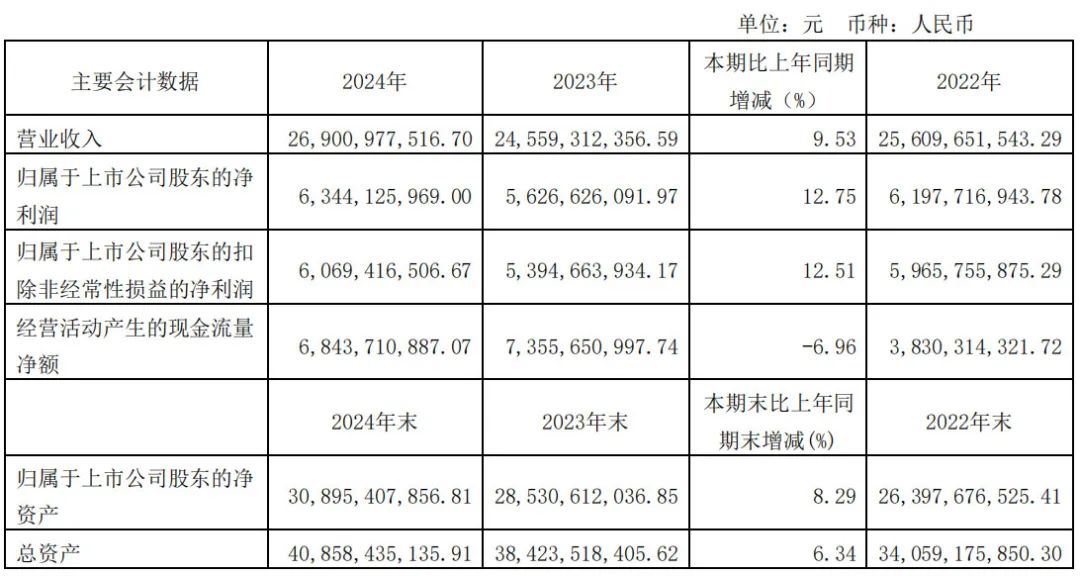

在程雪的掌舵下,海天味业度过艰难岁月,终于在2024年走出阴霾,去年营收为269亿元,同比增长9.53%,净利为63.44亿元,也回归两位数增长。

难得的是,其毛利率攀升至40.04%,也创近七年新高。

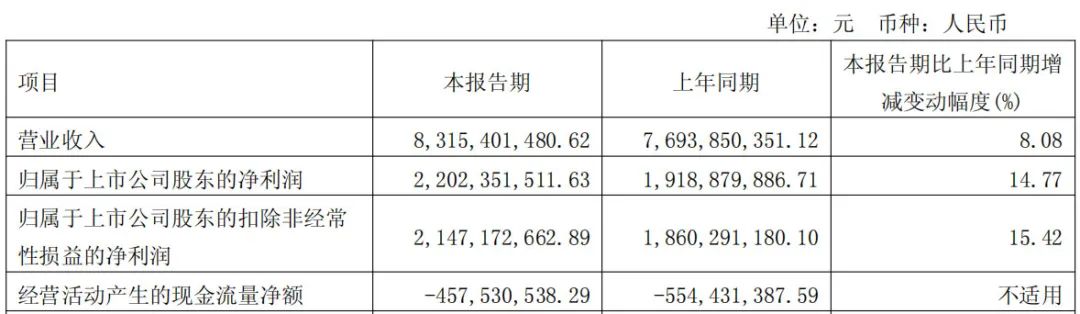

增长态势一直延续到现在,2025年1-3月,海天营收83.15亿元,又增长8.08%,单季净利达到22.02亿元。

公司基本面走稳后,2024年9月开始,程雪正式接棒庞康,担纲董事长,成为真正的“酱油女王”。

她着手推动赴港上市事宜,也是试图扩充资源,寻找第二增长曲线,其决策背后的主要原因是,国内基础调味品行业天花板已现。

从大盘来看,酱油市场的增长速度逐级放缓,从两位数逐步降到个位数,市场进入争夺存量阶段;以千禾味业、李锦记等为代表的对手,也势头不弱,占据相当份额,进一步加剧竞争烈度。

“在行业新生代不断崛起之后,海天味业的品牌、规模优势,存在着很多不确定因素。”中国食品产业分析师朱丹蓬评论说。

3

出海拓展

程雪锁定的新方向之一,就是出海。

据招股书披露,港股上市主要为推进全球化战略,提升国际品牌形象以及竞争力;所募集的资金,将重点投入产能扩建、技术研发、市场拓展及品牌建设等方面。

其中,所得款项净额约20%,即18.54亿港元,将用于建立全球品牌形象、拓展销售渠道以及提升海外供应链能力。

程雪为首的管理层,早已布局海外。

2023年,这家巨头新设海天国际投资,注册资本达150万美元,主要运营地设于中国香港;2024年,海天国际投资又新增设立海天国际贸易及全资子公司HADAY ID,后者注册资本为200亿印尼盾,约合880万人民币。

目前,海天海外收入占比较低,官方也未披露具体数额。

程雪等定下的目标是,3年内占比提升至15%,按照其270亿的体量推算,海外部分规模大体要在40亿左右。

海天味业正筹划海外推进产能建设,计划在印尼(2025年投产)、欧洲建立生产基地,将海外原材料采购比例提升至50%以上。

其准备在东南亚主推清真认证产品,欧美市场开发低盐酱油,通过并购当地品牌快速渗透。甚至借势”中餐全球化”,在海外设立烹饪学院推广酱油使用场景。

此次港股募资,海天味业一路坦途,然而,要在海外壮大生意规模,路则要长得多。