广州银行信用卡不良0.2折甩卖,近2年相关贷款猛减310亿 广州银行存在不良贷款超几十亿 银行信用卡不良贷款率

来源:密探财经(ID:Spy Finance)

近日,“八千亿级省会城商行”的广州银行曝出一个“大动作”,距李大龙“空降”执掌该银行已有半年。

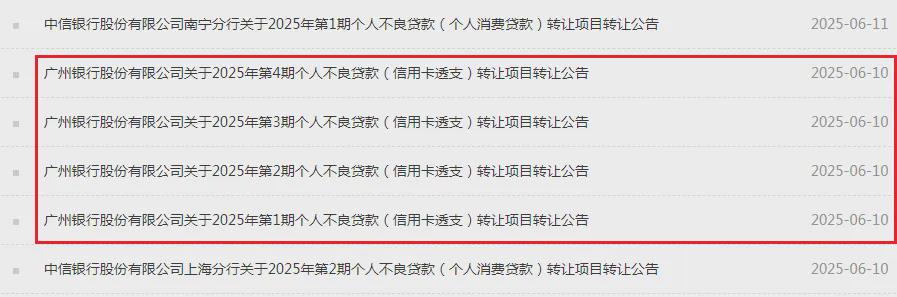

据银登网最新披露,广州银行集中公布了“2025年以来首批一共4笔个人不良贷款(信用卡透支)不良债权转让”的内容,引发金融圈关注。

其中,2025年第1期个人不良贷款(信用卡透支)涉及未偿付本息约7.14亿元,其中未偿付的本金约5.86亿元及利息约1.28亿元,而其他费用约1.61亿元,涉及2.8万余户,平均逾期2020天,已核销且绝大部分未诉。

另据悉,广州银行2025年第一期信用卡不良债权的拍卖起始价1757万元,较不良总债权及其他费用之和约8.75亿元只需要“0.2折”。

广州银行2025年第2期个人不良贷款(信用卡透支)涉及未偿付本息约7.12亿元,其中未偿付的本金约5.86亿元及利息约1.26亿元,而其他费用约1.61亿元,涉及近2.82万户,平均逾期2021天,已核销且绝大部分未诉。

该笔信用卡不良贷款拍卖起始价1759万元,较不良总债权及其他费用之和约8.73亿元打了0.206折。

广州银行2025年第3期个人不良贷款(信用卡透支)涉及未偿付本息约7.13亿元,其中未偿付的本金约5.87亿元及利息约1.27亿元,而其他费用约1.58亿元,涉及近2.82万户,平均逾期2018天,已核销且绝大部分未诉。

该笔信用卡不良贷款拍卖起始价1760万元,较不良总债权及其他费用之和约8.71亿元打了0.202折。

广州银行2025年第34期个人不良贷款(信用卡透支)涉及未偿付本息9.5亿元,其中未偿付的本金约7.81亿元及利息约1.69亿元,而其他费用约2.17亿元,涉及近3.74万户,平均逾期近2021天,已核销且绝大部分未诉。

该笔信用卡不良贷款拍卖起始价2343万元,较不良总债权及其他费用之和约11.67亿元打了0.2折。

从以上看,广州银行此次集中甩出的信用卡不良总债权(未偿付本息及其他费用之和)合计37.86亿元,对外底价合计7619万元,总体只需要0.2折。

2025年以来,银行以这种惊人的折价甩卖个人不良贷款的情况,已非常之多,背后是银行普遍对私不良贷款率有持续上升的压力。

回到广州银行,今年初,广州银行历经近5年排队等待、近16年上市“长跑”后,无奈按下了“终止键”。

在此之前的2024年11月,深具“农行广东体系从业背景”的李大龙,突然被空降到广州银行担任董事长,接替因退休辞任的前董事长邱斌。

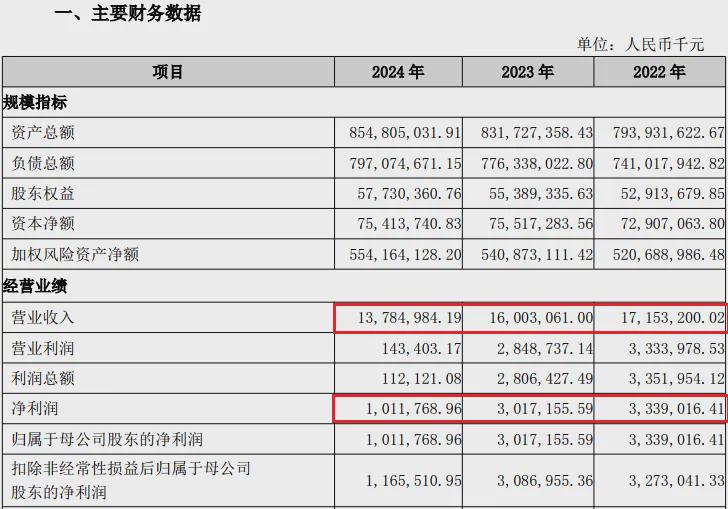

2024年,广州银行实现营收137.85亿元,同比下降13.86%,已连续2年持续下滑;归母净利润10.12亿元,同比下滑66.47%,已连续4年下降。

截至2024年底,广州银行总资产8548.05亿元,较上年底增幅2.77%;总负债7970.75亿元,同比增幅2.67%。

其中,存款余额(不含应付利息)4934.65亿元,较上年底增幅12.41%,但发放贷款和垫款总额(不含应计利息) 4,621.14亿元, 较上年底降幅0.63%。

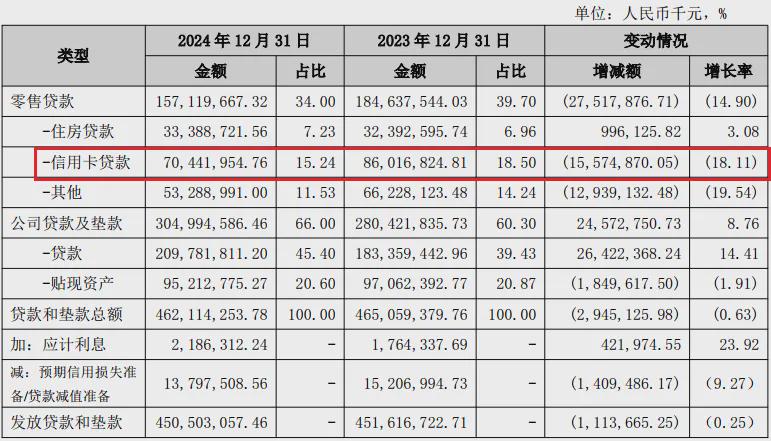

具体看贷款构成,广州银行该期末涉及公司贷款及垫款3049.95亿元,比上年底增幅8.76%,而零售贷款1571.2亿元, 比上年底减少275.18亿元,降幅14.9%,其解释主要系持续推动零售贷款结构调整。

再往零售贷款部分细看,广州银行该期末住房贷款余额333.89亿元,较上年底增幅3.08%,而规模最大的信用卡贷款余额704.4亿元,较上年底降幅18.11%,等于去年大幅削减了155.75亿元规模,已连续2年持续压降“150亿+级”规模,较巅峰时2022年底“破千亿”已累计削减了310多亿。

同期末,广州银行不良贷款余额85.25亿元,较上年底减少9.86亿元,降幅10.36%; 不良贷款率1.84%,较上年底下降0.21个百分点,其对外强调实现不良贷款及不良率“双降”。

广州银行还提到,去年成功落地本行首单个贷不良资产收益权转让项目; 灵活运用核销、现金清收、结构化债权转让、收益权转让等多元化处置方式, 加速存量不良资产出清。

另据悉,广州银行作为不良贷款“防火墙”的关注类贷款余额该期末达到229.2亿元,较上年底增加19.29亿元,增幅9.19%,占总贷款的比重上升到了4.94%。

该期末,广州银行拨备覆盖率158.76%,较上年及前年稍有持续提升,而资本充足率13.61%,一级资本充足率10%,核心一级资本充足率9.1%,较上年及前年持续下降,补充资本压力仍在。