雅迪失速,小牛狂飙,电动两轮车激战正酣 雅迪电动车狂飙版 雅迪电动车狂暴

电动两轮车的粗放式增长刚刚落幕,智能化转型正在重塑,新技术、新材料的应用成为两轮电动车的新增长范式。

原创ⓒ新熵 新消费组

作者丨樱木 编辑丨江蓠、九黎

在一个相对稳定的市场格局中,剧烈波动的发生,往往预示趋势性的变化。而这样的变局,在今年的两轮电动车行业中开始上演。

中国作为全球最大的两轮电动车生产国与消费国,市场保有量已突破4亿台,构成了庞大的民生基础。近年来,随着“新国标”政策的全面落地与执行,行业经历了从野蛮生长到规范化发展的深刻变革,催生了巨大的存量替换市场。然而,当政策红利逐步消退,市场在2024年进入了新的调整周期,行业竞争格局也 开始 随之发生微妙变化。

而正是 在此背景下,一个引人深思的现象出现:行业龙头雅迪控股在经历了前几年的高速增长后,业绩出现阶段性放缓;而以“智能锂电”为标签的新势力代表小牛电动却逆势而上,实现了销量的增长。

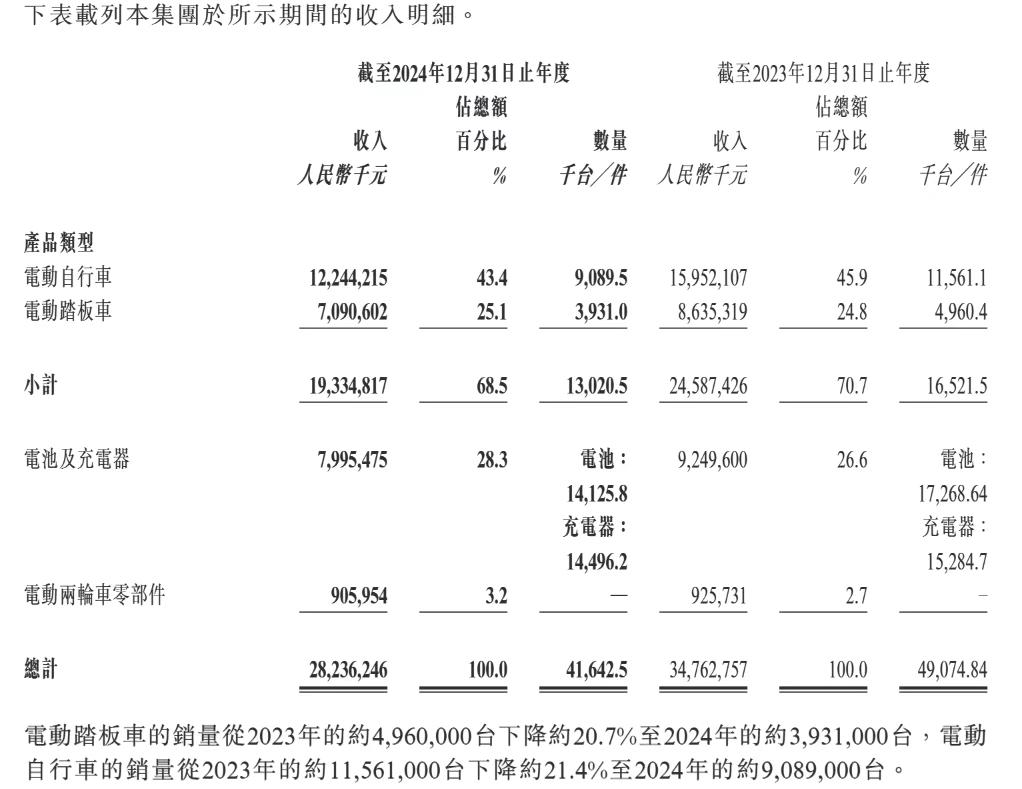

从公司产品、渠道,以及规模上来看,这样情形的发生,具有标杆意义。雅迪作为行业老大无论是产品矩阵,横跨价格带,还是渠道数量都是行业领先的存在,但当行业发生变化时,公司似乎并没有展现出韧性,与及时应变的动作。2024年雅迪总销量仍较上年锐减350万辆,下降21.18%至1302.05万辆。其中,电动自行车销量下降21.4%至908.9万辆;电动踏板车销量下降20.7%至393.1万辆。

▲ 图/雅迪控股公告

这一跌幅远高于行业整体。据中国电动两轮车行业报告,2024年电动两轮车国内总销量4950万辆,同比下滑11.6%。

而另一方面,并非所有公司都在突发事件中受伤,小牛的逆势增长,从某种程度来说,似乎也意味着,行业龙头公司在产品与渠道上,并没有完成均衡化发展。

双方的不同境遇,总体上来看是市场粗放增长终结,进入到精细化的一个表征。而在此基础之上,谁能够率先完成新的平衡,也许就意味着领先的开始。

波动下的两级反转

在2024年开始时,似乎没人能想到,两轮电动车的市场格局能够发生如此剧烈的波动。那时行业内探讨最多的话题是出海而非国内。对于国内市场,行业内则一向被称为“全球最卷市场”。

“卖一辆车,只挣一包烟钱”。一名国内的经销商坦言,两轮电动车本就薄利,二线品牌更是在夹缝中求生,定价常年在成本线上下徘徊。

而对于龙头雅迪来说,格局的稳定也是某种程度上的常态。2018年,国家颁布了 对两轮电动车行业影响最大的《电动自行车安全技术规范》(GB17761-2018),即“新国标” 。 而 “新国标”的实施(2019年4月15日起)及其过渡期(通常持续至2022-2023年)催生了巨大的存量车换购潮 , 作为行业王者的雅迪正从彼时拉开了与同行的差距。

2019年开始,雅迪迎来全面爆发期, 新国标带来的换购需求(全国超2亿辆非国标车需淘汰)推动雅迪大规模下沉。2018年门店数量约2.07万家 ,2019年新国标实施后加速扩张,2021年达2.8万家,2023年突破4万家,覆盖乡镇市场。通过“一街多店”策略,雅迪在三四线城市形成密集网络 。

同时, 主要受益于换购需求和渠道下沉 , 营收从2019年的119.7亿元增至2021年的269.7亿元,年均增速超50%, 。 据中国自行车协会数据,2018年行业约有1000家生产企业,到2023年已缩减至不足300家 。雅迪凭借合规产能和研发优势,迅速抢占市场份额,2018年销量达503万台(行业总销量约2600万台),市占率约19.3%;2023年销量突破1652万台(行业总销量约5500万台),市占率升至近30%,成为绝对龙头。

而彼时聚焦于高端的小牛,情况则完全相反。 2017年小牛曾以26%的市占率位居行业前列 ,但2021年销量突破百万后,受锂电池涨价、九号等竞品冲击,2023年销量下滑至70.98万辆,市占率不足2%。在高端市场(售价≥5000元),小牛2023年份额为43.8%,落后于九号(51.7%) 。 2018年新国标带来换购需求,小牛门店数量从2017年的440家激增至2021年的超3300家 ,但2023年因销量下滑关闭约500家门店,年末门店数降至2856家 , 同时,由于跨界造车的失败,小牛战略重心一直不稳,导致其在二级市场股价一路下滑。

▲ 图/AI制作

就是这样两个似乎处于市场地位首尾的品牌,2024年,发展境况突然发生了180度的逆转。

从结果来看,雅迪在2024年经历绝对意义上的大溃败。 销量方面,2024年,雅迪电动两轮车总销量从2023年的1652万台降至1302万台,一年少卖350万台,2024年销量较2023年减少21.18%,远超行业11.6%的降幅。 而销量的下降直接带来的事, 雅迪业绩开始出现下滑。根据财报,全年实现营收282.36亿元,同比下滑18.8%;归母净利润12.72亿元,同比下跌51.8%。

少卖了约20%的车,利润却直接腰斩,雅迪利润的快速下降也让市场不免担忧,这样的势头是否还在加速之中。

而另一方面, 在行业普遍面临去库存压力的2024年,小牛电动 的 逆势增长, 却是不争的事实 。财报显示,2024年全年营收同比增长24%, 销量增长57.4%,亏损收窄29%。 2025年第一季度 , 这一 强劲的增长势头 得以延续 。

具体来看,新国标、南京事件,以及大规模去库存,组成了2024年雅迪亏损的主要原因,但价格战之下,渠道失灵与各类经销商乱象的发生,似乎才是雅迪利润腰斩的本质。

但从更深层次剖析,雅迪等企业的加速去库存,从某种程度上来说,并没有打开更大的市场空间,而消费者选择的变化,似乎也意味着,一种增长方式的终结。

粗放增长的终结

2024年初南京电动自行车起火事件,成了压垮行业的第一张多米诺骨牌。 这场由锂电池自燃引发的公共安全事件,直接导致监管部门修订《电动自行车电气安全要求》,强制淘汰超标车型。2025年12月1日后,所有在售电动自行车都须符合新标准规定。

在此背景之下,2024年雅迪的核心任务成了“清库存”,一场被动的价格战也由此打响。 为响应“新国标”对安全标准的强制要求,雅迪不得不对大量不合规的旧款车型进行“打骨折式”清仓,部分车型降价幅度高达30%。

这场价格战虽然清理了库存,但也带来了严重的“后遗症”:首先就是利润侵蚀,粗暴的降价导致毛利率从16.9%降至15.2%,单车利润更是从159元骤降至98元,同比下滑38.8%。

同时,更为明显的弊端则是,终端价格体系被打乱,严重影响了经销商的利润和信心,对品牌的高端路径造成了直接的影响。

此外, 雅迪生产线改造成本飙升,越南工厂产能利用率跌到60%,每辆车的固定成本硬生生被摊高了23%。财报显示,2023年雅迪靠政府补贴躺赚3.3亿元,但2024年补贴退坡后,这块“白给的钱”直接缩水35%。 反观国家力推的“以旧换新”政策,本应是救命稻草,但雅迪的经销商们却在社交媒体吐槽:“特价车卖一台赚不到100块,还不如去卖九号的智能车”。

在防守的同时,雅迪也在寻求反击。公司将突破口押注在细分市场的“价值战”上,推出了专为女性用户打造的雅迪摩登系列。该系列通过复古美学设计和明星代言(王鹤棣),试图以高颜值和情感共鸣撬动高端市场。然而,在整体业绩下滑和价格战的阴影下,单一爆款的成功难以扭转全局,雅迪的高端化突围之路显得步履维艰。

▲ 图/雅迪官网摩登系列截图

而另一方面,抓住机会的小牛,则显示出了完全不同的打法,2024年主动发起了“降维打击”。其核心武器是“技术普惠”战略,即把原本用于高端车型的尖端技术,下放到主流价位段。例如将毫米波雷达、双通道真ABS防抱死系统等主动安全技术引入产品,形成了对同价位竞品的优势。

在定价上,小牛采取了目标明确的“以价换量”策略。其产品平均售价从2019年的高点4928元,主动下探至2024年的3203元。用更具吸引力的价格快速抢占因消费降级和价值升级而出现的市场空白。

而另一边,从渠道上来看,雅迪40000+的渠道布局,此刻却没有完全展示出韧性。深度分销模式在增量时代威力无穷,但在2024年的存量博弈中,其弊端也暴露无遗:面对销量下滑,雅迪采取了大规模的降价促销。然而,财报显示,即便大力促销,2024年总销量仍锐减350万辆,同比下降21.18%,跌幅远超行业平均水平,显示出传统终端促销的边际效应正在递减。

▲ 图/AI制作

同时,庞大的网络带来了管理难题。据报道,线上渠道为了冲量,其价格与促销活动常常与线下门店冲突,造成渠道内耗,损害了经销商利益和品牌形象。

雅迪呈现出的问题,更多的像是粗放增长过后,面对变化的系统性混乱。同样的模式,传统零售如蜜雪冰城,格力等,可以凭借着强大的管控力,体现出面对变化的韧性,而雅迪似乎仍然不具备这样的能力。

突发事件固然难以避免,但原本弊病的暴露,也许更值得关注。

新混战还将持续

按照历史的维度来思考,上一波新国标带来的红利,持续了近4年,而此次国标的再次变动,是否会再次大规模的重塑赛道,现在尚不得知。

近期,有外资投行 旗发布研报称,对 雅迪 展开90日上行催化观察,料其2025上半年批发量达870万至880万台电动单车 , 以表现其 规模经济更佳、产品组合改善、产品线精简以及经营开支效率提高 。 但这样的预估,似乎仍需要时间来去印证,而并非定局,更难言其持续性。

展望2025年及更远的未来,电动两轮车行业 无疑 将迎来更为深刻的变革。

当然, 雅迪虽在2024年遭遇重创,但凭借深厚的品牌积淀、庞大的渠道网络以及雄厚的研发实力,依然具备触底反弹的潜力。

其正在加速推进高端化与智能化转型,加大在新技术、新材料研发上的投入,有望在智能锂电车型上取得突破,重新夺回市场份额。

而小牛电动若想保持增长势头,需进一步拓展市场边界,巩固国内二三线城市的市场地位,并加速海外布局,尤其是在欧洲、东南亚等对电动两轮车需求旺盛的地区,通过本地化运营提升品牌影响力。

▲ 图/AI制作

同时,随着2025年新国标相关政策的深入实施,行业将加速洗牌,缺乏技术创新与合规能力的中小企业将加速出清,市场集中度有望进一步提升。

在智能化浪潮下,除了小牛、九号等已在智能领域取得领先的品牌外,雅迪、爱玛等传统巨头也在积极布局,未来智能电动两轮车将成为市场竞争的核心战场。

此外,“以旧换新”等促消费政策的持续发力,将进一步刺激存量市场的更新换代需求,为行业注入新的增长动力。

从长远来看,电动两轮车行业正站在新一轮变革的起点,无论是雅迪这样的传统霸主,还是小牛、九号等新兴势力,都需不断创新,在产品、渠道、服务等方面全方位升级,才能在这场“三国杀”中脱颖而出,塑造新的市场格局。

或许,在这场行业大变局中,那些能够精准洞察消费者需求、引领技术创新潮流的品牌,真的值得在新的市场环境中被“再做一遍”,开创出属于自己的新时代。

参考资料:

国际金融报,《雅迪电动车,一年少卖350万辆》

星海情报局 , 《中国两轮“小电驴”,海外狂飙》 火星商业 , 《小牛电动车,为何追不上雅迪和爱玛?》 Donews , 《小牛电动2024年财报:营收增长但高端化承压》 金融界 , 《小牛电动2025年第一季度营收同比增长35.1%至6.82亿元》 新浪财经 , 《雅迪去年少卖350万台净利润下滑51%,今年一季度销量暴涨》 新华网 , 《从技术颠覆到生态布局,解码雅迪Q1销量大涨100%的深层逻辑》

今日热点网 , 《雅迪控股2024年财报展现战略韧性,产品创新引领行业未来》

毒sir财经 , 《2024年少卖350万台,净利润缩水51.81%,雅迪的救命稻草在哪里?》