捷信合规黑历史惹关注,张含春能救京东消金于水火吗? 捷信金融张含春 捷信是不是被央视曝光

出品|拾盐士

作者|多面金融工作组

近日,京东集团以32.5亿元控股原捷信消费金融有限公司65%股权,成功持有全国性消费金融牌照,也成为《消费金融公司管理办法》新规施行后首家通过股权重组入场的平台企业。

这场历时半年的资本运作,不仅标志着外资独资消金巨头捷信的落幕,更揭开了互联网巨头与传统持牌机构争夺万亿消费信贷市场的新战局。联金融首席研究员董希淼指出,京东消金的诞生标志着“互联网系”正式杀入持牌机构战场,其科技能力与京东生态资源可能颠覆“银行系”主导的竞争逻辑。

但可以说,京东“接盘”的是一张镶嵌着裂痕的牌照。

捷信消金曾是行业的“拓荒者”,2010年以唯一外商独资身份入华,巅峰期资产规模破千亿,近年来却因固守线下高利率模式陷入泥潭,甚至有不少人将其称为:“第一高利贷”。

2023年,其净利润巨亏、净资产缩水,还被迫以“骨折价”剥离198亿不良资产包。在合规压力与历史包袱的双重夹击下,这场“互联网基因改造传统消金”的实验依然充满了变数。

沉疴犹在,新掌门张含春面临挑战

公开信息显示,捷信消金自2010成立以来发展势头强劲,一度成为国内消费金融领域的佼佼者。但近年来,常年依赖线下发展模式的捷信消金未能抓住机遇有效整合线上资源,致使线上转型失利,随后的几年陷入规模收缩、业绩下滑的僵局,财务状况急转直下,不复往日风光。

2024年,捷信消金总资产为5.98亿欧元(折合人民币约49.03亿元),总负债为8.83亿欧元(折合人民币约72.33亿元),净资产为-2.85亿欧元(折合人民币约-23.40亿元),资不抵债现象凸显,可能存在财务风险。

虽然捷信消金2024年实现净利润5900万欧元(折合人民币约4.83亿元),奇迹般地扭亏为盈,但细看不难发现,其盈利的主要来源并非公司的核心业务,而是重组清算的收益。

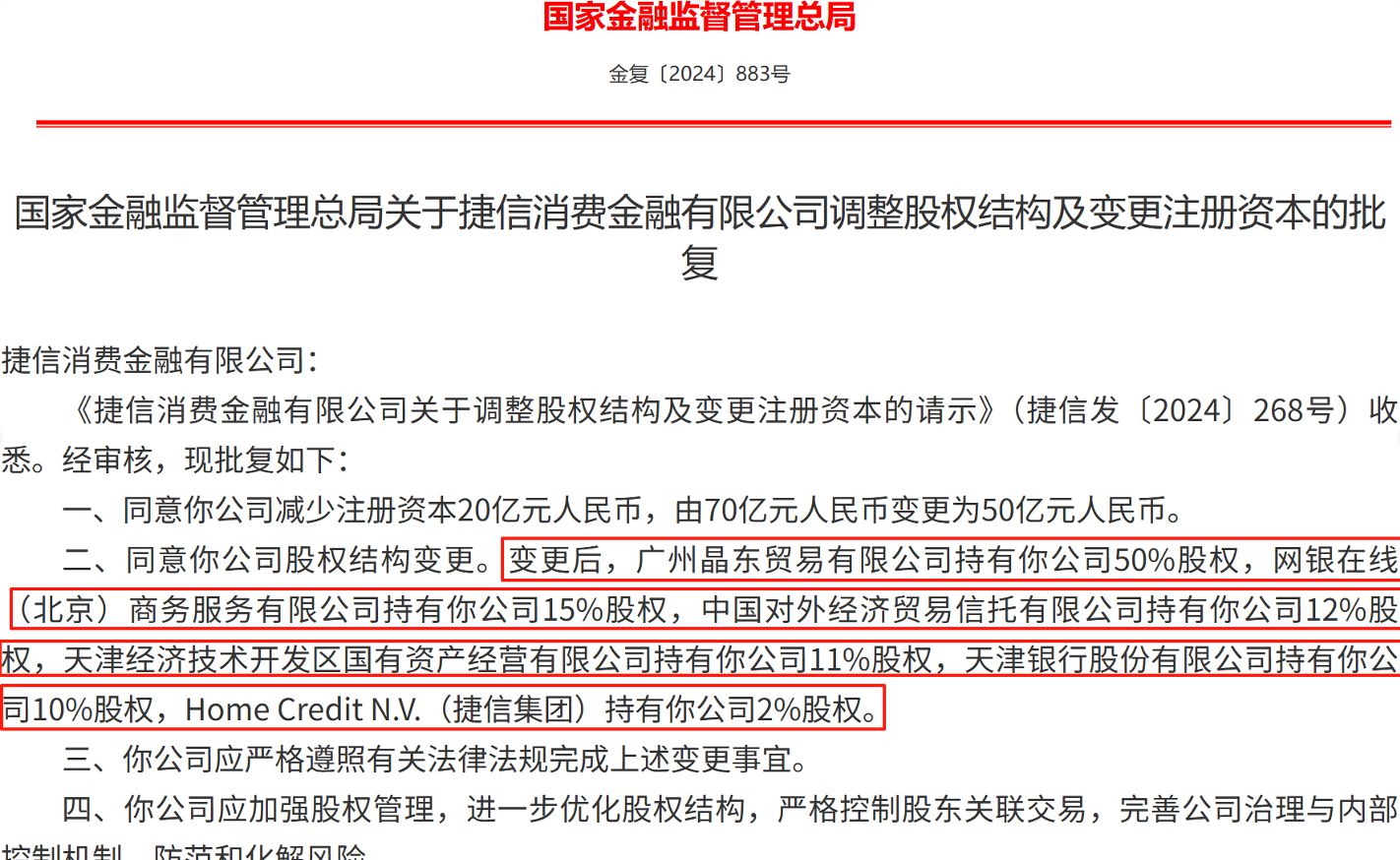

去年年底,捷信消金股权结构发生重大调整。原大股东捷信集团出资1亿元,持股比例由百分百控股降至2%。京东旗下全资子公司广东晶东贸易有限公司出资25亿元,持股50%;另一子公司网银在线出资7.5亿元,持股15%。至此,京东统共拥有65%的股份,成为捷信消金的控股股东。此外,外贸信托出资6亿元,持股12%;天津经开国投出资5.5亿元,持股11%;天津银行出资5亿元,持股10%。

图源:天津监管局

从外商独资变成多股东控股,捷信消金迎来了新的发展契机。与此同时,在京东担任要职的张含春正式担任新掌门人,不难看出京东对捷信消金的重视。

不过,在监管利刃指向消金公司合规顽疾的背景之下,张含春肩上的担子并不轻松。一直以来,捷信消金因激进催收和高利率饱受诟病,用户投诉量长期居高不下,合规事件频发暴露风控短板,张含春需在业务扩张与合规底线间找到平衡。

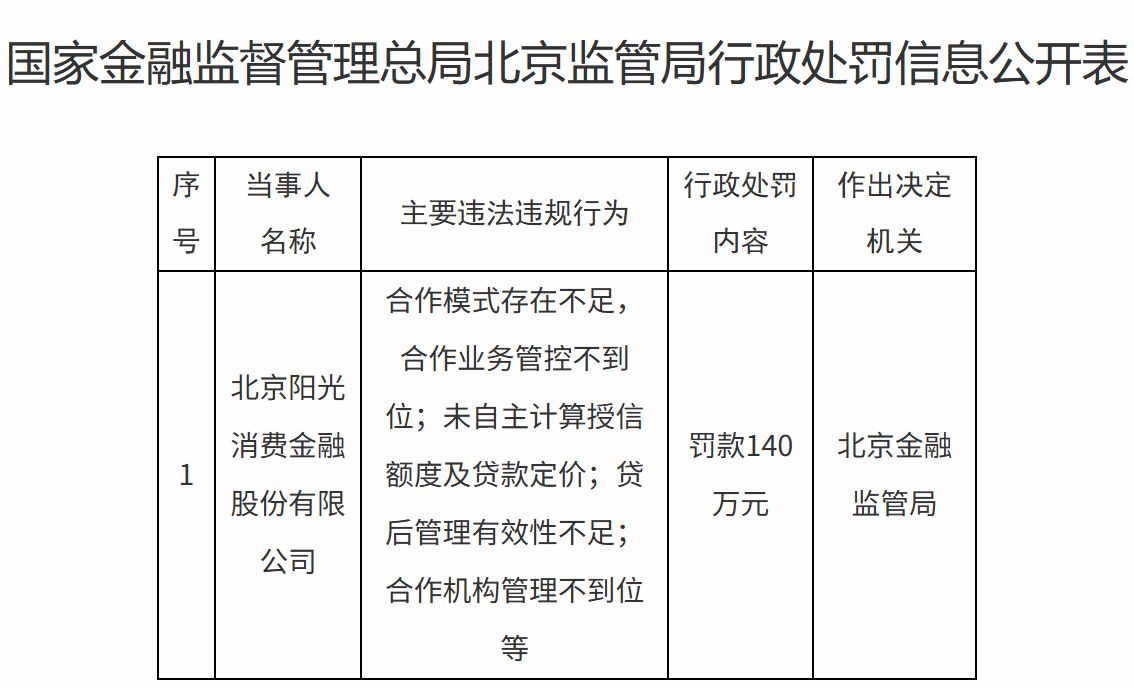

尤其是进入2025年,阳光消金、湖北消金、蚂蚁消金等多家消金公司收到监管大额罚单,监管机构对于消金行业违规的惩处力度正不断加强。

图源:北京监管局

与此同时,消费金融行业掀起了一股增资潮,监管压力也是主要诱因之一。2024年4月18日,《消费金融公司管理办法》正式执行,要求提高准入标准,消费金融公司注册资本的最低限额从3亿元提高至10亿元,促使消费金融公司通过增资的方式满足监管要求,避开处罚。

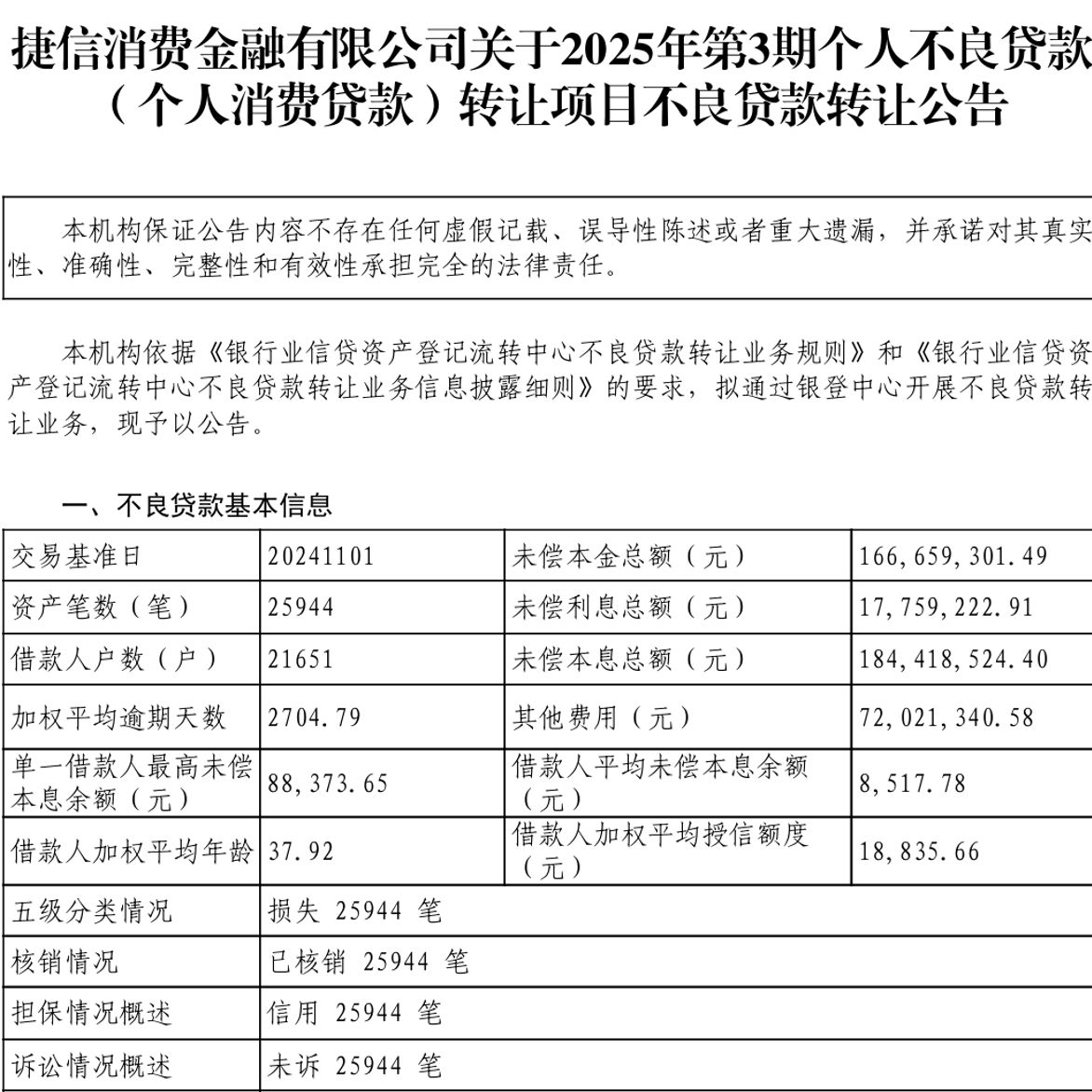

与《消费金融公司管理办法》同时实施的还有《互联网金融贷后催收业务指引》,对催收业务的要求更趋严格,催收成本提高,多家消费金融公司通过加速不良资产出清以降低运营成本,提高风控能力,捷信消金也不例外。

其实早在2021年,捷信消金就已经开始了清理不良资产的动作。捷信消金卖掉了规模108亿元的资产包,分别由浙商资产和平安普惠接手;2022年拟出售本息合计169.76亿元的个贷不良资产包,并于2023年8月再次卖给浙商资产。

2023年,捷信消金出售的个贷不良资产包更是高达260亿元,被江西瑞京资产以19.6亿元拿下;2024年以后,捷信消金的出清速度加快,上半年卖掉了规模达264亿元个贷不良资产包,下半年又转让了7.7亿元的不良贷款资产包,2025年1月至3月又连发三期不良贷款转让公告。

图源:银行业信贷资产登记流转中心

虽然捷信消金甩卖不良资产,为京东接手扫清了部分障碍,但这些不良资产不仅侵蚀利润,还需投入大量资源进行清收或核销,对京东消金的资本充足率和风险拨备提出严峻考验。

合规问题积重难返,阻力与机遇并存

在消费金融从“规模竞速”转向“质效博弈”的当下,捷信消金远不止一个“烂摊子”。有消金公司内部人士认为,捷信消金的股权转让,标志着行业已进入分化阶段。但若缺乏风控能力与创新动能,相关机构将难以在竞争中立足。

一直以来,暴力催收和高息模式是捷信消金发展过程中突出的痛点,逐渐消磨着市场对捷信消金的信任度。截至目前,据黑猫投诉平台数据,关键词为“捷信”的投诉词条超过8.7万条。

而值得注意的是,京东金融的合规风险也不小。据2024年消费保相关数据,京东金融已成为暴力催收和泄露用户隐私相关投诉的“重灾区”。去年1-4月,消费保网贷平台投诉量累计达到高达18771件,较去年同期增长185.97%。其中,京东金融的投诉量为1953件,在众多网贷平台当中位列第三。

据黑猫投诉平台显示,关键字包含“京东金融”的用户投诉超过17万条,主要问题包括“泄露隐私”“暴力催收骚扰”“放高利贷”“违规收集个人信息”等等。

除了被频繁投诉暴力催收之外,“高息套路”也是捷信消金的一大弊病。捷信消金早期采取“高利率+宽松授信政策”的方式吸引客户群体,获得高额收益。

随着市场环境日益复杂化,高息套路不再适用当下的行情,暴露出一系列的问题。许多借款人因无法承受高额利息而陷入债务困境,关于“高利贷”的投诉越来越多地出现在投诉平台上,其利率甚至超过了监管红线,引起监管部门的注意,这也导致很多新客户望而却步。

2025年2月,有媒体报道称捷信消金因年利率超过50%被央视曝光;2024年涉及大量借款合同纠纷诉讼案件;2023年,凤凰网在315期间曝光捷信消金放贷年化利率36%;捷信消金乐易购商品贷产品年利率为23.04%,消费贷产品利率为23.40%接近监管红线。

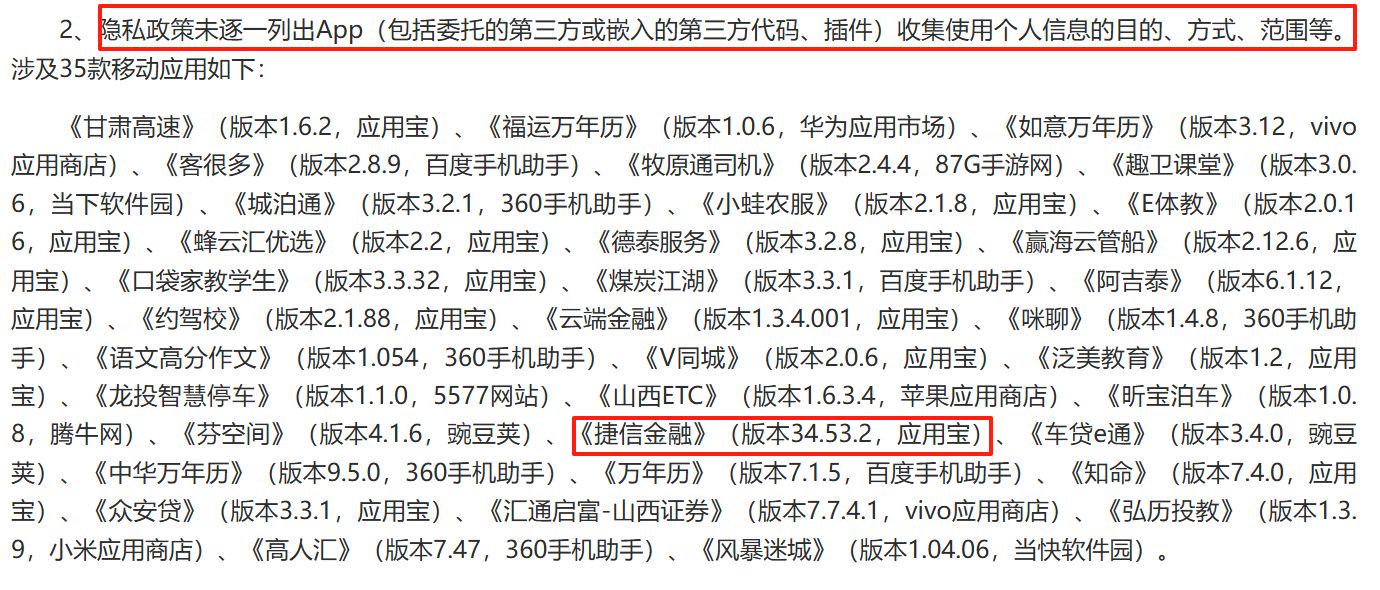

另外,2024年3月21日,国家计算机病毒应急处理中心通报了14款违规移动应用,捷信消金旗下App“捷信金融”因未制定专门的个人信息处理规则处理不满十四周岁未成年人个人信息,涉嫌隐私不合规。到了2025年,“捷信金融”更是两次出现在违规App的名单里,违规原因包括隐私政策未逐一列出App收集使用个人信息的目的、方式、范围等。这也让用户对捷信消金的隐私保护能力产生质疑。

图源:国家计算机病毒应急处理中心

而事实上,吃到了金融科技发展的红利的京东金融也在大力发展网贷业务。在2018年“去金融化”的行业浪潮中,京东金融改名京东数字科技,并声称自己是一家“科技公司”,在2021年上市失败后,又将名字更改为京东科技。

据招股说明书显示,京东金融于 2013 年独立经营,成立初期主要基于京东集团电商平台为商家及消费者提供普惠金融服务,解决小微企业和消费者融资难等问题。而事实上,京东金融很长时间以来都是一家以放贷、助贷为主的互金公司。

京东金融业务板块/图片来源于官网

从多方面来看,京东金融与捷信消金之间的深度整合,压力与机遇并存。

南方周末新金融研究中心研究员认为,京东金融旗下以小贷牌照支撑的“白条”“金条”等网贷业务规模已突破千亿,面临严监管压力较大。获得消金牌照后,通过将业务逐步迁移至消金公司,京东金融的网贷业务合规性将大为增强,有效降低政策风险。

一位消金业内人士认为,京东消金不仅要应对捷信消金遗留的历史重担和监管合规的挑战,还要在激烈的外部竞争中突围,谋求发展的道路任重而道远。

上一篇:晓数点|“科创板八条”发布一周年,八大指标回顾积极进展 晓数点|“科创板八条”发布一周年,八大指标回顾积极进展

下一篇:德马科技:与智元新创签订战略合作协议,探索具身智能机器人在物流场景的创新应用 德马科技与华为机器人有合作吗 德马科技投资机器人