11万亿“十巨头”崛起,中国资产价值重估动能强劲 中国资产迎来新一轮重估时代 中国优质资产将迎来价值重估

21世纪经济报道记者雷晨 北京报道

2025年的中国经济画卷上,AI技术的裂变式发展、民营经济的韧性复苏正交织出新的增长叙事。

高盛集团近日发布的一份报告,首次推出中国“十巨头”组合,再次引发了市场对中国资产价值重估的广泛讨论。

对标美股“七巨头”,高盛首次推出涵盖中国十大民营上市公司的“十巨头”(Chinese Prominent 10)组合,包括腾讯、阿里、小米、比亚迪、美团、网易、美的、恒瑞医药、携程和安踏。截至6月17日收盘,“十巨头”总市值超11万亿元。

高盛分析团队预测,未来两年该组合盈利复合年增长率将达13%,而当前市盈率仅为16倍,估值具备吸引力。

站在年中时点回望,这场由技术革命、政策赋能与全球布局三重引擎驱动的价值再发现,或许正是中国资产定价逻辑嬗变的开端。

11万亿“十巨头”崛起

高盛在报告中称,自2020年底以来,中国民营企业在股市上遭遇重挫,累计市值蒸发近4万亿美元,总回报(含股息)相较国有企业板块落后56个百分点。然而,作为整体上市公司市值中占比高达60%的主体,民营企业正在逐步重拾其市场活力。

基于此,高盛此次推出的中国民企“十巨头”组合。从行业分布来看,该组合涵盖科技、消费、汽车、医药等多个领域,体现了中国经济结构转型与升级的方向。

在科技领域,腾讯依托微信、QQ两大社交平台,构建起包含游戏、金融科技等业务的生态体系;阿里在电商、云计算(阿里云)和物流(菜鸟网络)领域持续发展;小米以智能手机为核心,拓展智能硬件与物联网业务;网易在游戏研发运营的基础上,涉足传媒、教育行业。

消费领域,美团深耕本地生活服务,涵盖餐饮外卖、酒店预订等业务;美的作为家电龙头,推进产品智能化与全球化布局;安踏在体育用品市场,通过品牌建设与产品研发提升市场份额。

此外,比亚迪专注新能源汽车与电池技术;恒瑞医药聚焦创新药研发;携程主导在线旅游服务。这些企业在各自细分市场占据领先地位,具备较强的市场竞争力和行业话语权。

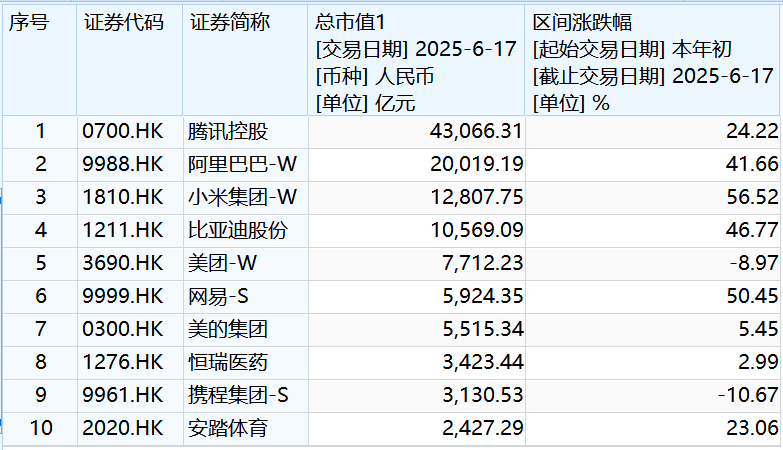

Wind数据显示,截至6月17日收盘,这十家公司总市值约11.46万亿元。

(图片来源:Wind)

在上述十家公司中,有四家公司市值在万亿之上。腾讯以4.31万亿元的市值稳居榜首,阿里市值2万亿元,小米市值1.28万亿元,比亚迪市值1.06万亿元。

此外,按照市值从高到低排序,依次是美团(市值7712.23亿元)、网易(市值5924.35亿元)、美的(市值5515.34亿元)、恒瑞医药(市值3423.44亿元)、携程(市值3130.53亿元)、安踏(市值2427.29亿元)。

年初以来,这些企业的股价大多呈现回升态势。

其中,小米、网易、比亚迪、阿里的股价分别上涨56.52%、50.45%、46.77%、41.66%;腾讯、安踏、美的、恒瑞医药股价涨幅略小,分别为24.22%、23.06%、5.45%、2.99%;美团、携程股价则分别下跌8.97%、10.67%。

高盛研报强调,“民营十巨头”具备类似“美股七姐妹”的市场主导潜力,可能提升中国股市集中度,改变投资者对中国资产的认知。

中国资产估值逻辑嬗变

今年以来,民营企业获得政策支持的力度持续加码。

2月,国家高层召开民营企业座谈会,释放出支持民营经济发展的积极信号。

4月底,《民营经济促进法》正式实施,从法律层面为民营经济发展提供保障。

高盛认为,政策环境的改善将降低民营企业面临的政策风险溢价,增强市场信心。此外,在稳增长政策持续发力下,中国宏观经济复苏动能增强。

高盛预计,2025年中国GDP增速将达到5.5%左右,高于市场普遍预期。

技术层面,AI技术驱动产业加速变革。去年年末以来,以DeepSeek-R1为代表的中国本土大模型取得突破,带动恒生科技指数反弹。

高盛曾测算,AI技术的广泛应用有望在未来十年为中国上市企业每股收益带来每年2.5%的额外增长。在其定义的“AI科技”产业体系中,民营企业市值占比高达72%。

与此同时,民营企业“走出去”成效显著。近年来,中国民营企业加大海外市场布局。海关总署最新数据显示,今年前5月,民营企业进出口10.25万亿元,同比增长7%,占我国外贸总值的57.1%,同比提升2.4个百分点。其中,出口6.97万亿元,同比增长8%,占我国出口总值的65.4%;进口3.28万亿元,同比增长4.9%,占我国进口总值的45.1%。

高盛指出,民营企业成为推动中国“走出去”战略的先锋,在全球市场实现有机增长。这不仅使其获得了更高利润率,也帮助其有效规避了国内市场激烈竞争所带来的经营压力。

估值方面,高盛认为,当前中国民营企业估值具备较强吸引力,为投资者提供了较好的入场时机。

当然,全球经济的不确定性、地缘政治的波动等因素,都可能影响企业的股价表现。但至少在当前时点,高盛的唱多,反映了国际资本正对中国头部民企重新定价。

头部民企活力四射

高盛研报还指出,受宏观、政策与微观层面多重因素驱动,中国民营企业中期投资前景向好,市值向头部企业集中的趋势将进一步强化。

从A股市值集中度来看,中国具备显著的上升空间。全球范围内,股市集中度话题多围绕美国市场,美国市值前十公司及“七巨头”分别占股市总市值的33%和28%,创现代市场历史新高。与之相比,中国是全球主要股票市场中市值集中度最低的地区之一。当前,在A股、港股与美股市场,中国市值前十公司仅占整体上市公司总市值的17%,远低于2000年代中期46%的历史峰值。

低起点,叠加产业整合深化、龙头优势扩大、资金偏好集中等趋势,为中国市场集中度提升提供了广阔空间。

在行业集中度方面,除石油天然气、电信等战略核心行业外,中国多数行业集中度低于美国。这反映出中国市场存在行业分散、竞争激烈、部分制造领域产能过剩、利润率受压等结构性问题。因此,高盛认为,在汽车、新能源光伏等民营企业主导的行业,营收和市占率集中化将是中长期不可避免的趋势。

另外,中美市场数据显示,大型企业成为市值领军者后,“在位优势”显著。过去十年,美国有20家公司曾进入全年市值前十榜单,年均更替率15%;中国有17家公司,年均更替率12%。这种黏性源于企业在各自领域的垄断或寡头地位,以及商业模式、附加价值创造的独特性,同时也受强健财务状况、产能扩张、技术投资及战略布局等因素支撑。

高盛对2008年以来中美7000余家上市公司的面板回归分析表明,企业的资本开支强度、研发投入强度及其行业集中度,与下一年度股价回报率及行业市值代表性呈显著正相关。

在其看来,这意味着重资产投入与高研发密度不仅是头部企业保持领先的关键,也将助力其在资本市场获得更好表现。