锂价试探6万元/吨关口,雅化集团打出锂业整合牌 雅化锂业最新行情 锂价跌破30万元每吨

6月17日晚间,雅化集团(002497.SZ)公告称,公司决定组建“雅化锂业集团”,整合锂业务板块。正值锂价继续试探6万元/吨的新关口,雅化集团试图以此统筹资源、降本增效。

二级市场对此反应平平。6月18日,雅化集团收跌1.16%,每股报11.07元,总市值127.59亿元。

雅化锂业集团来了

公开资料显示,雅化集团创立于1952年,是中国最早建立的化工企业之一。该公司于2010年在深交所挂牌上市,而后通过收购国理公司、兴晟锂业等公司进入锂业领域,并逐渐形成民爆与锂盐双主业。

在锂业务板块,雅化集团主要从事锂矿开采、深加工锂产品的研发、生产与销售业务,主要产品包括电池级氢氧化锂、电池级碳酸锂等系列产品。2020年以来,雅化集团锂产品对公司总营收的贡献比重大幅上升,2022年一度达到77.72%。

2023年,该公司将旗下所有民爆业务全面整合为“雅化民爆集团”。雅化集团表示,此举有利于民爆业务独立发展、更高效地推进民爆产业并购整合与扩张。上述分拆后,集团将专注于锂业务,抢抓新能源历史性机遇。

如今过去一年多,“雅化锂业集团”也组建在即。

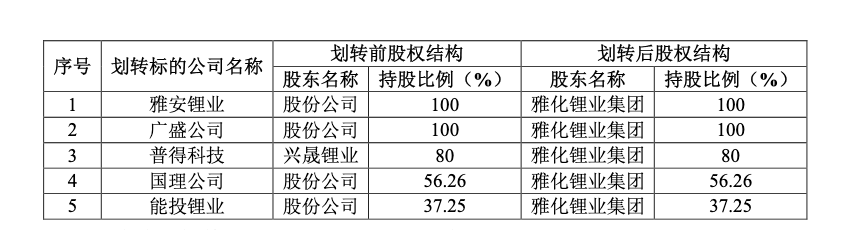

雅化集团计划将公司全资子公司四川雅化锂业科技有限公司作为整合平台,令其更名为“雅化锂业集团”,并将涉及锂业务的5家子公司股权一并无偿划转至雅化锂业集团。

具体包括雅化锂业(雅安)有限公司(下称“雅安锂业”)100%股权、甘孜州广盛矿业有限公司(下称“广盛公司”)100%股权、四川国理锂材料有限公司(下称“国理公司”)56.26%股权、四川普得科技集团有限公司(下称“普得科技”)80%股权、四川能投锂业有限公司(下称“能投锂业”)37.25%股权。

这是雅化集团旗下的核心锂业资产。其中,雅安锂业、国理公司为上市公司主要锂盐产品生产基地;普得科技由兴晟锂业直接控股,后者同样是公司重要锂盐产品生产基地。能投锂业拥有目前探明并取得采矿权证的亚洲最大单体锂辉石矿——四川省金川县李家沟锂辉石矿,生产精矿18万吨/年。

雅化集团表示,本次股权整合是为拓展锂业务发展空间,增强锂产业发展动力,将集团锂矿勘探、采选,矿产品研发、生产、销售,各锂盐厂锂盐产品研发、生产制造、市场销售,矿产资源采购等业务集中统筹,可有效提升集团锂产业各公司业务运营效率,降低业务协同成本,促进集团锂业务快速、高质量发展。

值得注意的是,除了广盛公司去年实现了320.86万元的净利润,其余几家子公司及参股公司同期均处于亏损状态。

与此同时,雅化集团的民爆业务依然保持盈利增长,民爆产品毛利率去年上涨至37.8%,成为公司盈利支柱。

在业内人士看来,雅化集团将民爆业务、锂业务分拆为独立集团,在管理、资源以及财务方面的分离趋势明确,可以更好地实施差异化发展战略,也可视为对民爆业务的“输血”能力的一种保护。

锂业务何时“止血”

雅化集团整合锂业务背后是锂价再创新低。

目前,碳酸锂价格正在6万元/吨的新关口徘徊。上海有色金属网(SMM)数据显示,6月17日,SMM电池级碳酸锂指数价格约为6.039万元/吨,环比上一工作日下跌32元/吨;电池级碳酸锂为5.99—6.1万元/吨,均价6.045万元/吨,环比上一工作日下跌50元/吨;工业级碳酸锂5.835—5.935万元/吨,均价5.885万元/吨,环比上一工作日下跌50元/吨。

雅化集团入局锂行业以来不断扩张其业务规模,包括氢氧化锂产能6.3万吨,碳酸锂产能3.6万吨。该公司正在推进雅安锂业三期锂盐生产线建设项目,预计到2025年年底其锂盐综合产能将达到近13万吨。

庞大的产能在顺境是底气,在逆境却是一种负担。

在雅化集团的业绩面上,锂价波动所带来的影响清晰可见。2022年至2024年,雅化集团分别实现营业收入144.57亿元、118.95亿元、77.16亿元,归母净利润45.38亿元、0.4亿元、2.57亿元。

同期,雅化集团锂产品毛利率从2022年的49.18%降至2024年的-0.07%。更有投资者在互动平台要求雅化集团停产止损。

SMM认为,当前碳酸锂市场仍呈现供需过剩格局。考虑到终端需求情况,叠加当前产业链库存仍处相对高位,预计短期内碳酸锂价格或将延续低位震荡走势。

在此背景下,应对锂价波动成了守卫业绩的关键。对此,雅化集团提出了三大应对措施。

一是积极拓展国内外锂盐客户,持续优化客户结构。据了解,雅化集团一直以特斯拉、宁德时代等行业巨头客户为傲。

去年9月,雅化集团还与宁德时代签署了电池级氢氧化锂和碳酸锂采购协议,协议有效期为2026年1月至2028年12月。但协议中同样提示称,如遇行业政策调整、市场环境变化等不可预计或不可抗力因素的影响,可能会导致无法如期或全部履行。

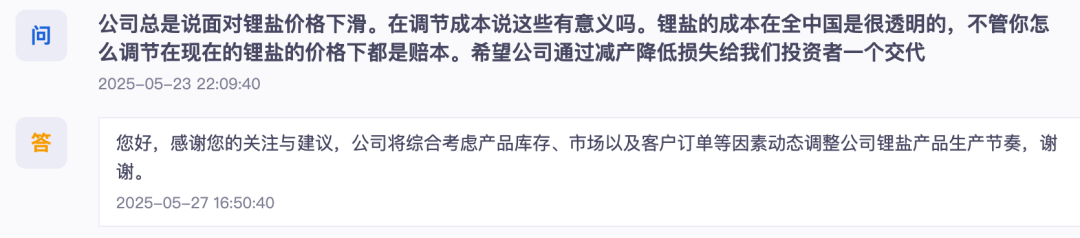

二是增加自有锂精矿供给,加强外购锂精矿采购管理,不断优化锂矿成本,综合考虑产品库存、市场以及客户订单等因素动态调整公司锂盐产品生产节奏。

事实上,雅化集团的锂精矿供应正面临较多不确定性。今年5月,由于一海外锂精矿《承购协议》及补充协议终止,雅化集团下属子公司获赔200万美元的和解金。

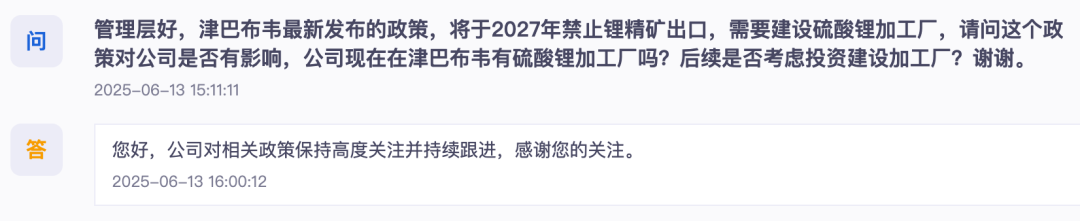

此外,津巴布韦将于2027年禁止锂精矿出口的消息,或将进一步对公司海外锂资源供应提出挑战。

据披露,该公司在津巴布韦的Kamativi锂矿第一和第二阶段项目已于2024年全线建成,目前可以达到230万吨/年原矿处理能力,产品已陆续运回国内用于生产。

面对投资者询问相关影响,雅化集团表示,公司对相关政策保持高度关注并持续跟进。

三是大力推动集团生产、财务、人资、采购及信息化各大环节降本工作,提升集团精细化运营效率。市场观点认为,本次组建雅化锂业集团也是战略部署的一环。