收购一家新公司35%股权,时代天使急什么? 收购股权最新消息 收购一个公司3亿元

时代天使为何而急?

2025年6月17日,上海市市场监管局网站公示,时代天使拟收购杭州舒雅齐医学科技有限公司35%股权,交易完成后将与原股东汉斯夫共同控制舒雅齐,公示期为6月17日至26日。

这笔收购,是抢占产业链新入口,还是为营收助一臂之力?这一看似轻巧的出手背后,实则将一个更深的问题抛到了台前,时代天使到底急什么?

成立不足两月因何出手收购?

随着时代天使收购杭州舒雅齐医学科技有限公司35%股权的交易进入公示阶段,其这一并购行为也引发市场关注。

其中,引发关注的核心问题是,并购对象是一家刚拆分出来的新公司。公开信息显示,舒雅齐由汉斯夫全资设立,注册时间为2025年4月30日。换句话说,这是一家尚处早期阶段的新公司。

图源:爱企查

从时间点来看,舒雅齐刚刚成立,尚未建立完整的业务基础,市场信息也极为有限。时代天使为何选择此时“出手”?作为口腔隐形正畸的代表性企业,其在战略上的这一动作,值得进一步观察。

毕竟,新设公司本身也意味着不确定性,其研发进度、产品落地与监管进展都需要时间验证。但从产业演进角度看,这类战略型早期并购,越来越成为头部企业打磨能力边界、缓解单一路径依赖的常规动作。舒雅齐会不会成为时代天使未来的“第二生长点”?现在下结论还早,但可以肯定的是,时代天使的故事,还没有写到句号。

从商业判断的维度看,一个不可忽视的背景是,在口腔医疗器械这一专业高度集中的赛道中,合作早于竞争成为不少头部公司的共识。抢先锁定优质初创资源不仅是对未来潜力的一种投票,也是一种对自身战略延展边界的重新刻画。舒雅齐虽为新设公司,但背后母公司汉斯夫已深耕口腔器械多年,具备一定的研发与市场经验,这或许正是时代天使出手的关键支点。

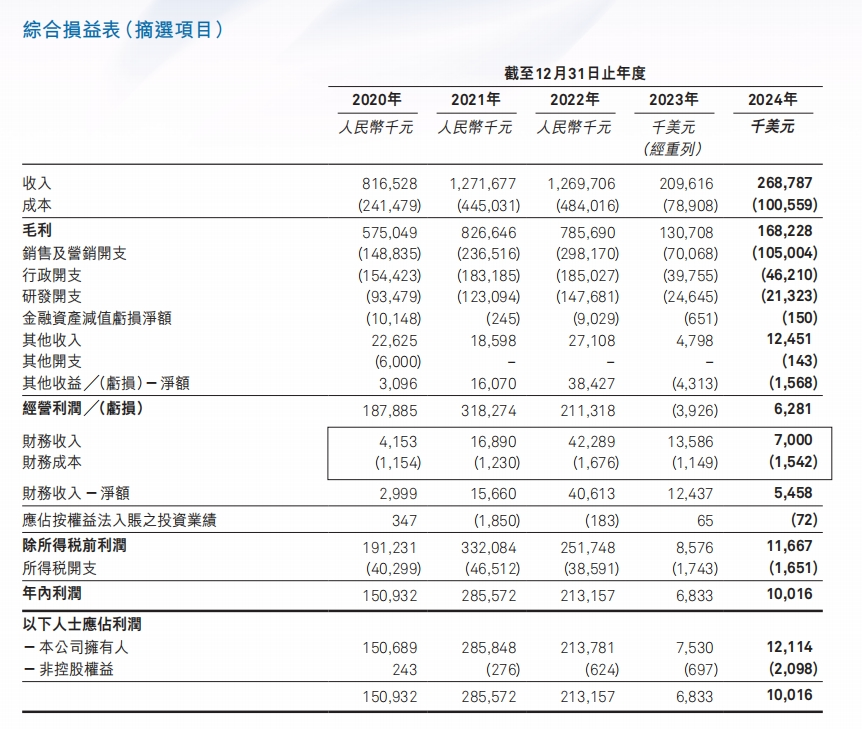

若进一步探究其收购一家新公司的背景,或许与其财务表现有一定关系。时代天使2024年年报显示,其收入由2023年度的约2.10亿美元增加28.2%至2024年度的约2.69亿美元;2024年全年实现净利润为0.10亿美元,增幅达46.6%。

图源:时代天使2024年年报

值得关注的是,2024年,时代天使的营收实现较快增长,一定程度上依赖于海外市场的强势拉动。根据年报,其在中国以外全球市场的收入增长290.4%,达到约0.81亿美元。

而依靠收购能否向资本市场讲述一个未来增长空间值得想象的新故事,尚需后续财务表现予以验证。

销售与管理开支压缩利润空间?

如果说营收增长是一家企业的对外扩张能力,那么费用结构的稳定与否、控制如何,则一定程度能体现其内在运营的成色。时代天使2024年的账面收入确实有上行表现,但其背后的成本支出与利润挤压,也同步被放大。

数据显示,时代天使当年销售及分销费用为1.05亿美元,行政开支为0.46亿美元,两项费用合计达到1.51亿美元。结合其全年营收2.69亿美元来看,这意味着,公司一半以上的收入流向了运营支出,用于维持销售网络与管理体系的运转。

表面上看,企业在投入上保持了主动性,也的确支撑起了一定的市场份额。但当费用体量高于净利润,管理层面临的已不再是简单的支出合理性问题,而是关于可持续性增长的考验。

尤其是在隐形正畸这类对终端服务高度依赖的产业中,单纯靠市场投放和销售推动并不能带来即时回报,也对实现短周期的正向转化带来调整。诊所端的信任建立、医生端的技术渗透,以及消费者的认知教育,都需要长线投入与耐心浇灌。换句话说,在这个行业,快速烧钱未必能带来快速变现。

更具现实意味的是,当费用曲线持续上扬,企业的抗风险能力是否也在一定程度上承压?过去,市场或许愿意为规模换利润的策略买单,但当利润转化滞后,资本市场也难免会对一家公司加以重新审慎观察。

这背后,实则说明时代天使面临的一个困局,一方面,作为上市公司,其势必要维持市场影响力、客户活跃度与收入体量,这就难免要持续投入费用确保营收和增长;另一方面,现实中的盈利能力却被持续高位的运营支出所牵制,真正留住的增长成果有限。

对资本市场而言,判断一家公司的价值,已从关注营收规模转向衡量其自我造血的能力与效率。在费用扩张与利润受限同时存在的情况下,时代天使所面临的,不只是一个成本控制的问题,更是一个信心提振的挑战。

一般来说,一家上市公司一旦费用占比过高,就有可能反过来制约公司战略布局的灵活性和技术创新的持续性投入。未来,时代天使若要通过新产品、新模式打开增长天花板,需要的不只是费用灌入,更重要的则是腾出足够的资源冗余,来提升应对业务波动的能力。

出海边际效应递减正在显现?

在国内市场发生变化的背景下,“出海”被视为时代天使打开第二增长曲线的重要布局。尤其是在国内市场竞争白热化的态势下,开拓海外市场的确是一种合理的战略延伸。但从当前来看,时代天使的这场出海之旅所释放的价值,正在发生微妙的变化。

国际市场确实为时代天使带来了可观的增量贡献。从产品渗透到渠道布局,从区域试点到全球铺开,其海外存在感有了明显提升。但在多项资源向外倾斜之后,真正能够转化为稳定利润的部分并不多。也就是说,收入规模上来了,利润却没跟上。

据时代天使2024年年报显示,尽管其在中国以外全球市场收入增加290.4%至约0.81亿元美元,但2024年于中国以外全球市场的经调整分部亏损约为0.30亿元美元。

这种扩张成效背后,或是一种边际效应递减的现象。在初期,海外市场能够带来增长红利和估值想象力。但随着投入持续加码、运营难度上升、竞争环境日趋复杂,后续增长的效率与盈利质量开始受到考验。尤其是在本地化运营成本高企、品牌尚未完全站稳脚跟、市场竞争程度也并不乐观的情况下,每前进一步,都带有不确定性的挑战。

值得关注的是,这种边际效应递减并不只是发生在海外业务本身,它还对企业的整体经营产生外溢影响。譬如,为了支撑全球化布局,时代天使在市场、管理、供应链等多个维度势必需要同步发力,而这些投入反过来则加重了整体的资源负担。结果则是,看似业务渗透面更广,但盈利能力却可能更为分散。

对时代天使而言,真正值得重视的不是出海战略是否正确,而是出海带来的增长是否有成色。换句话说,它需要证明这不是简单的市场扩张,而是一场能够带来长期复利的战略扩张。

值得一提的是,当边际收益递减成为趋势,企业的估值体系也会面临重估压力,如果海外收入持续增长,却无法贡献可持续利润,这个故事或许只能停留在收入表层。

此外,从全球行业格局来看,隐形正畸市场早已由头部品牌占据高地,后来者的发力空间有限,尤其是医生教育周期长、用户转化成本高,无不决定复制国内打法在国际市场上的适应性并不高。换言之,这场看似只是地域切换的扩张,其实暗藏更多不确定变数。

而当企业对外讲述出海的故事时,资本市场更关心的则是能否带来足够的回报?如今的时代天使,虽然依然在讲出海的故事,但这段航程,驶向的是不是利润的彼岸?

在收入、投入、产出之间的三角关系中,如果企业无法实现效率与成果的闭环,“出海”最终也只是出海本身,而不是增长焦虑的解法。对时代天使而言,真正需要做的是,如何让每一分投入在全球市场上能带来等值甚至超额的产出,而不是仅带来增长的想象。

在增长焦虑与资本期待之间,时代天使需要回答一个根本性的问题,即,一家口腔正畸公司,最值钱的,是不是还应该是它的“牙”?

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。