V观财报|海天味业港股首秀盘中破发,募资百亿港元加码“出海” v观财报准确吗 v观财报是什么

中新经纬6月19日电 (张澍楠)“酱油茅”海天味业又敲钟了,成首家A+H调味品公司。

近4000亿港元争“打酱油”

继暗盘表现活跃后,19日港股盘初,海天味业一度涨近5%,随后股价下挫一度破发,当天收涨0.55%,每股36.5港元,最低36.05港元/股。A股市场看,截至收盘,海天味业跌3.83%,每股报38.69元。

富途交易平台数据显示,海天味业暗盘最高40.95港元,收报37.7港元,较上市价高出3.9%,成交941万股,涉及资金3.63亿港元。若不计手续费,每手100股,账面盈利140港元。

6月16日,海天味业港股IPO认购结束,孖展认购金额高达近4000亿港元,较公开发售起始集资额5.73亿港元超购约695倍。

根据发售方案,海天味业此次招股最高发售价定为每股H股36.3港元,发行2.63亿股H股。其中,国际发售2.47亿股H股,约占发售股份总数的94%;香港公开发售1579.43万股H股。

此前国际发售中,海天味业引入8名基石投资者,包括高瓴旗下HHLRA、新加坡政府投资公司GIC、红杉资本HSG Growth等知名机构,合计认购近47亿港元股份,成为继宁德时代、美的集团港股IPO后,基石投资者认购规模第三大港股IPO项目。

海天味业此前表示,公司H股上市旨在进一步推进全球化战略,提升国际品牌形象和综合竞争力。

业绩回暖

海天味业前身可以追溯到1955年成立的“佛山古酱园”,由25家古酱园合并重组而成。1955年公私合营成立“海天酱油厂”,1994年改制为有限责任公司,2014年在上交所上市。

公司主要品类包括酱油、蚝油、调味酱、特色调味品及其他,涵盖超1000 SKU。

业绩方面,Wind数据显示,海天味业2014年A股上市至2021年,公司营收从98.17亿元增长至250.04亿元,归母净利润从20.90亿元增至66.71亿元。

2022年10月,海天味业卷入“酱油添加剂双标”风波,当年公司出现上市以来首次归母净利润下滑。2023年,公司营收、归母净利润双降。

财报显示,2022年,公司营收同比增2.42%,归母净利润同比降7.09%。2023年,公司营收、归母净利润分别同比下降4.10%、9.21%。

同期,公司股价大幅缩水。自2021年1月达到120元/股左右的高位后,海天味业股价一路走低,直至2024年1月触底,低至31.78元/股,跌去七成。

2024年,海天味业业绩回暖,实现营收269.01亿元,同比上升9.53%;归母净利润为63.44亿元,同比上升12.75%。但相较2022年,公司酱油产品销量增超6万吨,酱油产品营收则降1亿元。

2025年一季度,海天味业实现营收83.15亿元,同比增长8.08%;归母净利润22.02亿元,同比增长14.77%。

“出海”布局

海天味业此次赴港IPO期间,多家A股上市公司计划或已经在港二次上市。如,宁德时代、恒瑞医药等已在港上市,牧原股份、三一重工、晶澳科技、赛力斯等则已在港交所递交招股书。

在前海开源基金首席经济学家杨德龙看来,A股扎堆涌向港股,一是通过融资获得宝贵的资本,为公司发展助力;二是为了“出海”,扩大国际影响力,推动公司业务在海外的发展。

公告截图

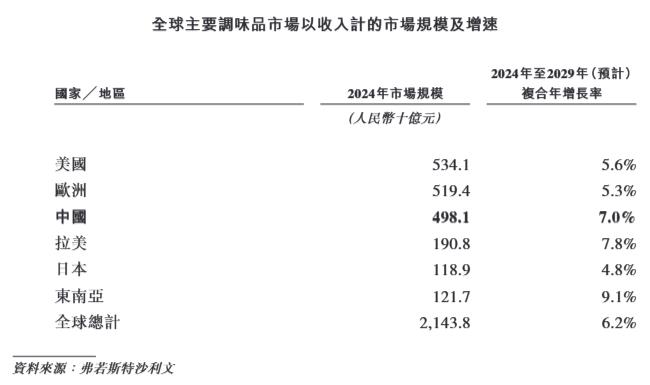

海天味业赴港上市招股书中援引弗若斯特沙利文资料称,美国、欧洲、中国是全球调味品市场中规模较大的,2024年市场规模分别达到5341亿元、5194亿元和4981亿元。2024年至2029年,东南亚和拉美市场预计在全球主要市场中增速最快,复合年增长率分别达到9.1%和7.8%。

招股书中,海天味业明确了自己的“出海”路径——本地化经营。海天味业表示,计划加快本土化渠道建设与本土化营销团队建设,提高国际市场的品牌影响力。

Wind数据显示,海天味业本次募资总额超百亿港元。募资用途中有一项提到“拟用于通过建立全球品牌形象、拓展销售渠道以及提升海外供应链能力”,包括设立当地销售办事处及本土化供应链,在海外市场建立生产基地等。

2025年至2027年、2026年至2028年,海天味业分别计划在东南亚、欧洲设立区域办公室并建立一支本地化销售团队。2025年、2028年,公司计划拓展本地化供应链及建立生产基地,并提高原材料及包装材料的当地采购比例。此外,公司亦计划选择性地收购本地品牌等。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

上一篇:南方乳业完成北交所上市辅导,直面上市政策收紧 南方乳业上市时间 南方乳业最新消息

下一篇:拟收购彩虹光电30%股份,京东方加码TV面板,液晶行业资本整合不停歇 京东方收购咸阳彩虹光电 收购彩虹股份30%股权