光启技术,缔造800亿低空帝国! 光启技术有低空经济概念吗 光启技术1000亿

模式为基,决胜千里。

很多时候,公司在定下商业模式的那一刻,就已经决定了成败。

苹果通过技术创新和生态系统搭建,赢得超高客户粘性;茅台通过稀缺性和品牌溢价,稳坐“白酒一哥”;拼多多通过社交裂变和低价策略,牢牢把握下沉市场。

可见,巴菲特说得对,“如果生意模式好的话,庸才都不怕”。

而光启技术,也正是凭借绝佳的商业模式,组建起自己的材料帝国,不断刷新业绩。

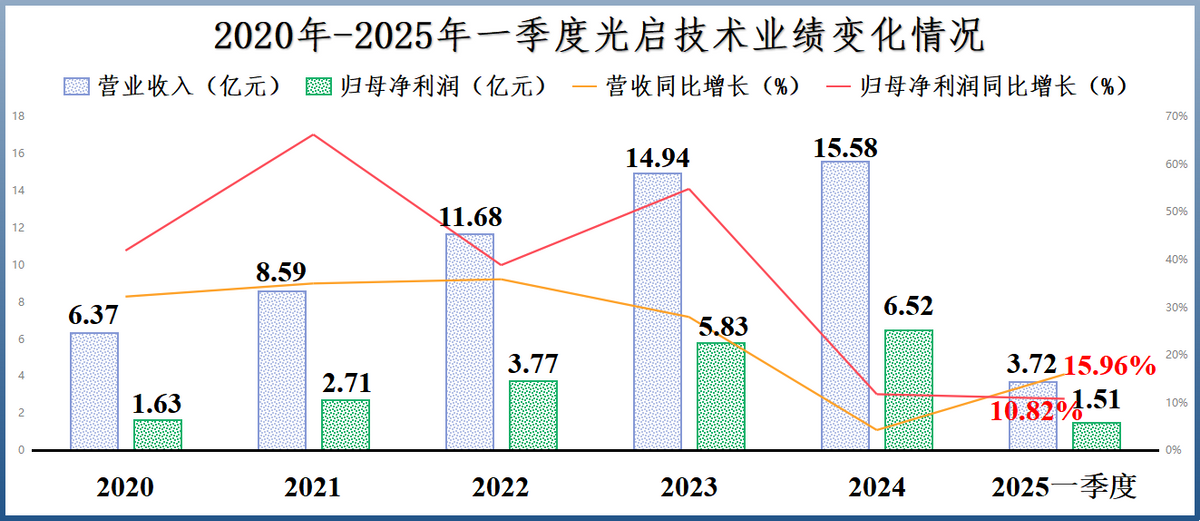

2020-2024年,公司营收从6.37亿元增长到15.58亿元,年复合增速为25%;净利润更是从1.63亿元持续增长到6.52亿元,年复合增速高达41%。

2025年一季度,光启技术业绩进一步突破,实现营收3.72亿元,同比上升15.96%;实现净利润1.51亿元,同比上升10.82%。

那么,光启技术背后究竟有什么玄机?

公司的生意经,用一句话可以概括为拿捏供给端,释放需求端。

供给端:壁垒深厚

光启技术主营超材料产品,2024年超材料产品和超材料研发业务营收占比分别为81.49%和18.13%。

所谓超材料,其实是一种根据需要,通过人工设计和制造达到传统材料无法实现的物理特性的高性能材料,广泛用于军工行业,例如航空航天、电子通信系统等。

说起来容易,却不是谁都能做到的。光启技术是目前国内唯一一家将超材料技术实现规模化应用的企业,并且超材料专利申请总量位居全球第一。

另外,公司格外注重产业链的自主可控,不仅建设了全国最大的超材料智能制造中心709基地,还打通了超材料从源头研发到下游产业化的全链条。

这也就使得光启技术的产品在航空航天等高精尖领域内具备较强的不可替代性,对下游客户有底气叫价。

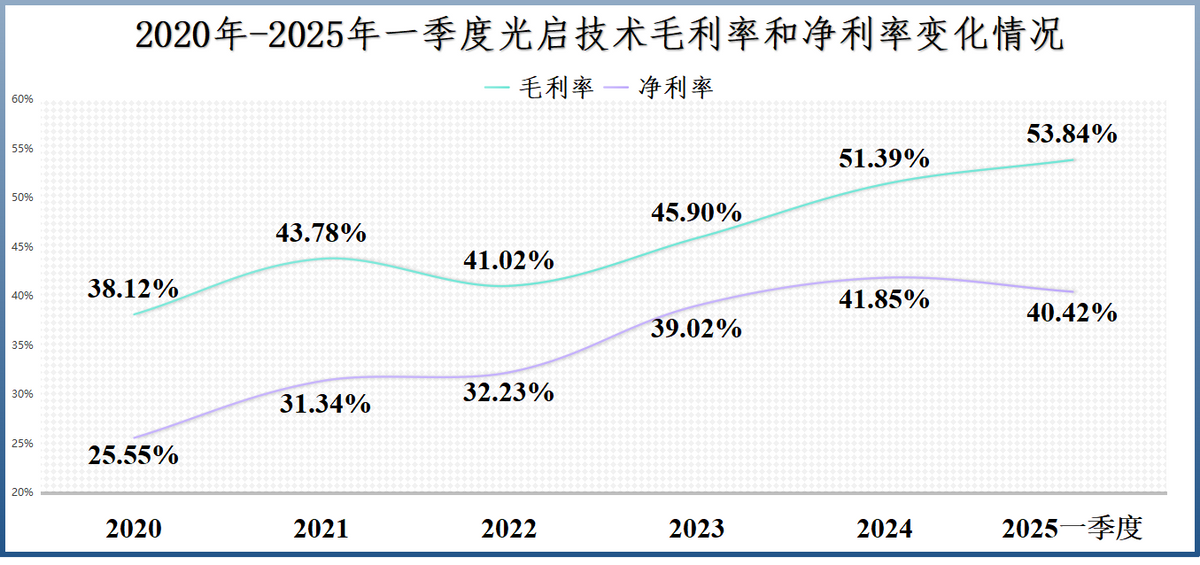

2020-2025年一季度,公司毛利率从38.12%上升到53.84%,净利率从25.55%上升到40.42%。

值得注意的是,公司毛利率和净利率在2022年出现拐点,之后的上升速度明显加快。

那是因为2023年8月,光启技术剥离了拖累公司盈利能力的汽车零部件业务,开始聚焦超材料航道,毛利率和净利率均获得“质”的飞跃。

需求端:旺且持续

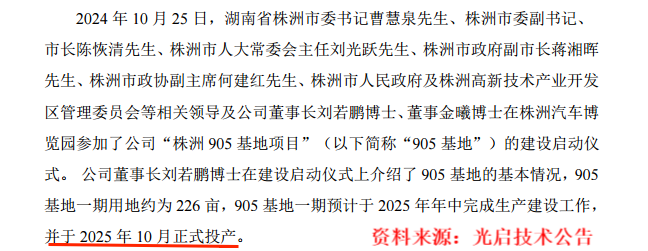

2024年,光启技术再次加码超材料业务。公司启动了株洲905基地1期项目和天津906基地1期项目的建设工程。

其中,905基地主要从事超材料产品关键部件等的开发与生产,906基地则进行超材料特种工装制造等活动。

这俩都属于公司超材料产业链中上游的核心企业,预计2025年将正式投产。

光启技术这一大动作,除了为缓解上游产能不足对出货量的制约外,也源自公司对超材料未来下游需求的判断。

一方面,军工市场,例如航空航天等,对超材料的需求稳步上升;另一方面,民用市场,像低空经济、智能汽车等,也在逐渐产生需求增量。

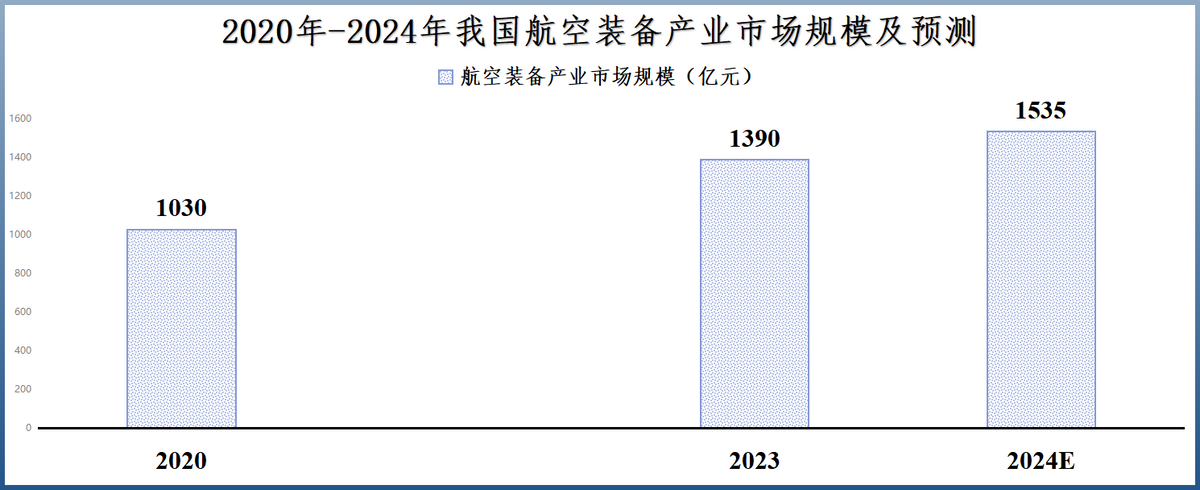

首先,航空装备投入保持增长。

从历史数据来看,2020-2023年我国航空装备市场规模从1030亿元持续增长到1390亿元,并粗略估计2024年进一步增加到了1535亿元。

即便如此,我国与海外部分国家的航空装备投入依然有比较大的差距,更何况海外的相关支出仍然在增加,例如英国在近日宣布将国防支出额度提高到110亿英镑。

因此,预计我国的航空装备投入也有望继续保持上升趋势,对公司超材料的需求将同比增长。

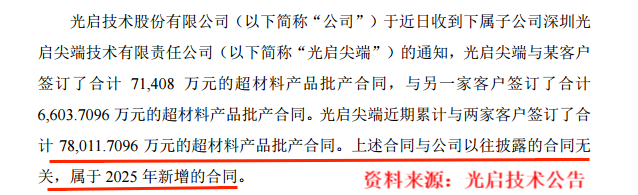

而光启技术发布的重大合同公告也印证了我们的判断。

2025年2月,公司表示新签订超材料批产合同7.8亿元,为公司2025年的业绩表现打下良好开端。

其次,切入低空经济行业。

除了军工领域外,光启技术同样重视超材料在民用市场的渗透。

公司正在积极推动超材料产品与先进检验检测技术在智能汽车检测以及无人机等民用领域的应用。

尤其在无人机方面,公司致力于打造拥有长航时的大规模无人机蜂群,董事长刘若鹏甚至曾扬言“把无人机当成手机来做”。

现如今,光启技术正走在实现目标的路上。在2024年的珠海航展上,公司发布了全球首款全机身超材料无人机,预计2025年将小批量交付。

航展过后,公司就签署了第一批框架采购合同,并且合同金额最高达20亿元,既意味着光启技术在无人机上有了新突破,也标志着公司正式切入低空经济领域。

供给稀缺,叠加需求旺盛,光启技术的商业策略与茅台相比也不遑多让。

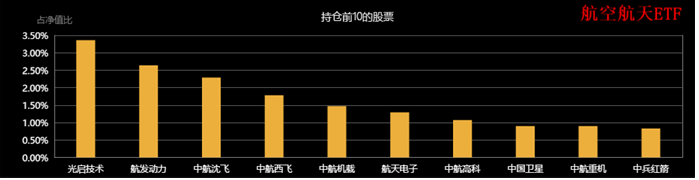

或许正因如此,公司才能超过航发动力、中航沈飞等,成为航空航天ETF(159227)中净值占比最高的公司。

要知道,航空航天ETF(159227)主要聚焦军工行业,军工占比高达99%,是所有跟踪国证航天指数的产品中,规模最大、流动性最好的。

并且航空航天ETF(159227)也与低空经济、卫星制造等主题相契合,自上市以来,份额净值基本上都处于上升趋势。

光启技术能够在其中占据最核心的位置,既是对公司产品在航空航天行业中重要性的认可,也是对其产品在低空经济等场景中的应用存在预期。

最后,总结一下。

光启技术在超材料领域持续深耕,往大了说,是想“为国打赢下一场战争”;往小了说,是想让公司业绩稳步增长。

但不论如何,公司在国内,甚至全球超材料领域的竞争力毋庸置疑。

现如今,公司扩建中上游产能,向民用市场拓展业务,在补齐短板的同时,也在下一盘更大的棋。

以上仅作为上市公司分析使用,不构成具体投资建议。

上一篇:中金财富第四届“金选杯”私募鎏光同行计划盛大启幕! 中金财富三选一 中金财富2024财富管理发展论坛

下一篇:6年亏损超6亿元,创始人被限制消费,东莞虎彩印艺破产重整 6年亏损超6亿元,创始人被限制消费,东莞虎彩印艺破产重整