40万股民“打酱油”,被资本热捧的海天栽了跟头 海天股市大跌 海天股市跌二成

花朵财经观察出品丨

撰文丨华见

今日,“酱油一哥”海天味业(03288.HK)正式登陆港股,成为调味行业首家“A+H”股上市企业。

令人意外的是,和IPO认购火爆形成鲜明对比,二级市场对海天味业似乎并不“感冒”,甚至还在盘中一度破发。截至收盘,海天味业上市首日微涨0.55%报36.5港元,总市值超过2100亿港元。而A股收跌3.83%报38.69元。

要知道,在打新阶段,海天味业港股热度居高不下。

公开资料显示,接近40万人参与认购海天H股,但中签率极低,仅5%。况且需认购80手(约29.3万港元)才能稳中一手,中签难度极高。

仅富途平台的融资认购倍数,就接近700倍,融资申购额突破4000亿港元,认购人数更是超过10万人,创下今年港股IPO认购人数的新高,热度远超“宁王”宁德时代(03750.HK)与“药王”恒瑞医药(01276.HK)。

况且,此次IPO,8家基石投资者里面,不乏国际选手。这些基石投资者包括高瓴资本、新加坡政府投资公司GIC、瑞银资管、加拿大皇家银行、源峰基金、红杉、佛山发展等。

按理说,气氛以及烘托到这了,40万股民兴致冲冲进场,期待赚得盆满钵满,可最终还是“打了个酱油”。

同样作为明星股,蜜雪冰城、宁德时代今年3月和5月登陆港股首日,分别大涨43%和16%。

数据显示,今年前5个月,港股IPO打新收益普遍较好,年内27只新股中,暗盘上涨概率约56%,平均上涨13.5%;首日上涨概率约59%,平均上涨11.1%。

由此看来,海天味业在港股的开局,确实有点打脸,对于股民来说,也多少有点“五味杂陈”。

PART.01

“酱油茅”膝盖斩

抛开H股,A股的海天味业(603288.SH)对于股民来讲,也有点“意难平”。

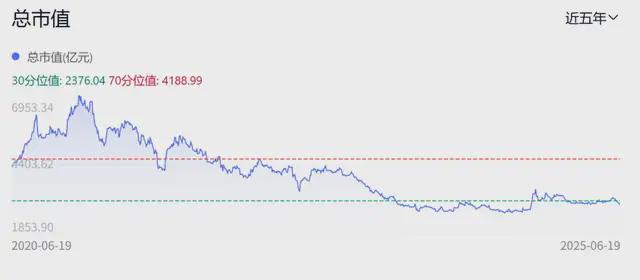

自2014年上市以来,海天味业凭借强大的品牌影响力和市场份额,股价一路攀升,市值一度突破7000亿元,成为A股市场的明星企业,享有“酱油茅”的美誉。

但2021年以来,海天味业的股价却陷入了持续下跌的困境。截至2025年6月19日,其A股股价为38.69元/股,较历史高点已跌去近七成,市值也缩水至2245亿元。

股价的大幅下跌,反映出市场对海天味业信心的严重不足。从业绩层面来看,海天味业近年来的表现也难以令人满意。

按理说,股价低迷时,上市公司往往会采取股票回购举措,至少在行动层面传递出与股东及散户“同频共振”的姿态。

事实上,海天味业从2023年起也开始回购股票了,主要是为了给员工发股权激励或者搞持股计划。

回购的钱是公司自有资金,用的是集中竞价的方式买股票。到2024年11月1号,回购已经做完了,总共买了约1529万股,占公司总股份的0.275%左右,买的时候股价在33块到41块8之间,总共花了约5.64亿元(不算交易费)。

记住这个数字,5.64亿。看起来很多,对吧。

可事实呢,海天味业根本不缺钱,可以说是个“现金牛”。

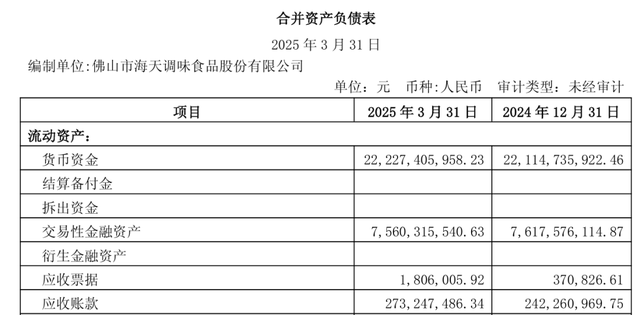

花朵财经翻看了下海天味业的一季报,截至今年3月,这家位于佛山的调味品行业龙头企业,账户资金规模达到222.27亿元,这么来看,回购的金额还不到公司现金储备的5%。

而公司常年存在银行的钱,就超过了200亿,光利息已经有5个亿了,跟回购金额差不多,即便回购的股份亏了,也只是亏点利息。

所以被股民评价道:“回购的金额也差点诚意。”

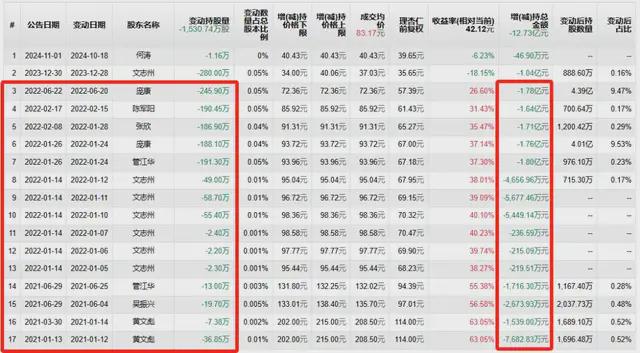

从回购的对立面来看,海天高管团队的减持动作就显得相对“狠了一些”。

首先是在2021年公司股价攀上历史高点时,黄文彪率先实施减持,套现金额超9000万元。

接着是2022年初,多位高管开启新一轮减持浪潮,累计套现数亿元,成交均价集中在80-90元区间。

这样的骚操作,在股吧里,被股民解读为“不光酿得了酱油,还割得了韭菜”。

PART.02

酱油女王的“翻身仗”

去年9月19日,“酱油女王”程雪正式接任海天味业董事长,接替创始人庞康执掌这家调味品龙头企业,至今刚满9个月。

(海天味业董事长程雪)

上任以来,她面临公司业绩增速放缓、品牌信任危机(2022年“添加剂双标”后遗症)及市值大幅缩水(从巅峰近7000亿元跌至约2000亿元)等多重挑战。

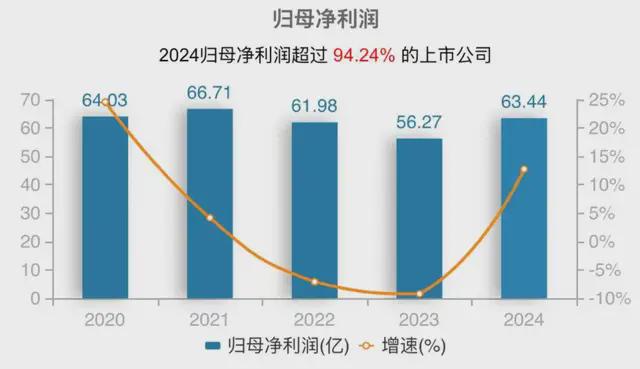

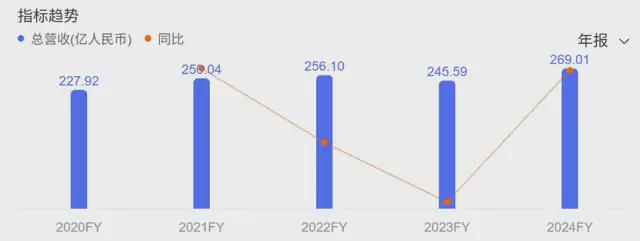

但在她的带领下,海天的营收和利润确实也开始重回V字向上轨道。

(来源:wind)

但是,海天味业近年来的数据暗藏着“隐忧”。

2020年至2024年,海天味业营收增长率分别为15.13%、9.71%、2.42%、-4.10%、9.53%;净利润增长率分别为19.61%、4.18%、-7.09%、-9.21%、12.75%。

可以看出,自2021年起,海天味业的营收和净利润增速均出现了明显下滑,2023年甚至出现了营收和利润双降的局面。

在品类方面,酱油作为海天味业的核心产品,虽然在2024年实现了137.58亿元的营收,同比增长8.87%,但销量与收入增速的不一致,显示出量增价减的态势,吨价同比下降2.5%。

调味酱产品同样面临类似问题,2024年收入26.69亿元,同比增长9.97%,销量32.37万吨,同比增长13.47%,吨价同比下降3.1%。

在产品多元化方面,海天味业虽然已经布局了蚝油、调味酱、食醋、料酒等多个品类,但除了酱油之外,其他品类的市场份额和影响力相对有限。

以蚝油为例,尽管海天在蚝油市场占据一定份额,但竞争也十分激烈,李锦记等品牌同样不容小觑。

在调味酱领域,海天面临着来自老干妈、仲景食品等企业的竞争。

这些竞争对手在各自的细分领域拥有独特的优势,如老干妈在辣椒酱市场的绝对统治地位,仲景食品在香菇酱领域的领先优势,都给海天味业的市场拓展带来了困难。

面对这些数据,程雪肯定也觉察了“不妙之处”。

而上述一季报也显示,海天味业有200多亿的现金,短期借款及一年内到期的流动负债总额仅1亿多。可以说,海天的融资需求并不迫切。

在还没收拾好A股烂摊子的情况下,程雪为什么这么急迫地冲击H股?

答案是:出海。

但上市只是手段之一,程雪把下一个筹码压在了“出海”。

目前,国内调味品市场已进入存量博弈阶段,2024 年行业收入增速仅 3.4%,而海外市场呈现爆发式增长。

东南亚、拉美调味品市场未来五年复合增长率分别达 9.1% 和 7.8%。海天需通过港股上市抢占先机。

这注定是一场激烈的“卡位战”。

PART.03

出海的“背水一战”

此次登陆港股,海天味业意在推进全球化战略,提升国际品牌形象和综合竞争力。

在招股书中,海天味业明确提出“向外”战略,即应用本地化经营战略,实现优势出海、探索全球。公司还计划将募集资金用于建立全球品牌形象、拓展销售渠道以及提升海外供应链能力。

然而,海天味业的海外布局现状却不容乐观。虽然公司产品已远销全球100多个国家与地区,但在海外市场的份额和影响力相对较小。

以2023年为例,在其245.60亿元的营业收入中,食品制造业板块贡献了228.15亿元,而这部分收入全部来自国内市场。

这表明,海天味业在海外市场的销售业绩几乎可以忽略不计,与其全球化战略的野心形成了鲜明的反差。

在国际市场上,海天味业面临着来自全球各地的强劲竞争对手。

比如,日本的龟甲万作为全球酱油之王,拥有悠久的历史和深厚的品牌底蕴。

龟甲万在全球范围内建立了完善的生产和销售网络,其产品以高品质和独特的风味深受消费者喜爱。在欧美市场,龟甲万的市场份额较高,品牌知名度也远高于海天味业。

除了要面对饮食习惯相同的亚洲竞对,海天味业还要去面对来自欧美本地的选手。

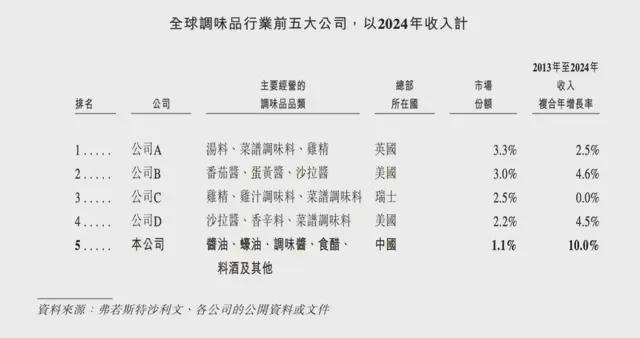

招股书援引弗若斯特沙利文报告显示,按收入计算,2024年全球调味品市场规模为2.14万亿元。其中,联合利华,卡夫亨氏,雀巢和味好美为前四名,分别占据3.3%,3%,2.5%和2.2%的市场份额,海天份额为1.1%。

无论从品牌的历史积淀,还是经销渠道都有不足,海天作为后来者想要从中分杯羹,难度可想而知。

在这样的背景下,海天必须品牌、产品、渠道三管齐下,才能在已经瓜分好的全球调味品市场,抢到自己的一份蛋糕。

在今天的港股上市现场,程雪说“要和时间赛跑,使海天成为为全球用户服务的海天”。

这家400年老字号,怎么利用东方的神秘味道,在国际赛场讲好酱油的故事,我们拭目以待。

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议