从“打工人”到身家69亿!给蔚来、特斯拉供货的老板要IPO了 从打工仔到身家69亿 从工人到首富的经历

公司曾给实控人子女交学费。

作者|刘钦文

编辑|武丽娟

一家原本濒临破产的中外合资汽车零部件企业,如何在20年间逆袭成为特斯拉、蔚来等新能源巨头的核心供应商?

近日,上海友升铝业股份有限公司(以下简称“友升股份”)的上市之路更进一步,上交所拟于6月20日对友升股份进行上会审议。其背后实控人罗世兵的财富故事尤为引人注目——从2003年以42万元接手困境企业,到如今持股身家暴涨至69亿元,这位“技术派”总经理的逆袭,踩中了中国新能源汽车爆发的黄金十年。

然而,在亮眼的客户名单(特斯拉、蔚来、广汽等)和高增长业绩背后,友升股份的IPO之路仍存隐忧:申报前12个月突击引入10家机构股东,存在对赌协议;实控人曾通过个人账户收款,甚至用公司资金为子女支付学费;特斯拉单一客户贡献超30%营收,依赖性风险凸显……

特斯拉、蔚来为大客户

年入近40亿

特斯拉换一个保险杠要多少钱?根据官方提供的数据显示,在中国市场上更换Model 3后保险杠需要花费约4000元人民币。

汽车保险杠作为最外层的覆盖部件,受损机率无疑是比较高的。因此不论是原装出厂,还是维修更换,保险杠零部件都是门好生意。友升股份便主要聚焦于新能源汽车领域,主要产品为门槛梁、电池托盘、副车架和保险杠等系列汽车零部件。

图源:《招股书》

汽车行业中,零部件供应商也有着不同的分级,形成了整车厂、一级零部件供应商、二级零部件供应商、三级零部件供应商等分工的金字塔结构。

等级越高,自然也意味着“含金量”越高。其中,整车厂处于金字塔顶端;一级供应商直接向整车制造商供货,还参与整车制造商的产品设计与开发,在整车制造过程中参与度较高;二级供应商主要向一级供应商提供配套;三级供应商处于汽车零部件供应体系的底层,规模相对较小。

友升股份为特斯拉、广汽集团、蔚来汽车、北汽新能源、吉利集团等国内外知名整车厂,以及海斯坦普、富奥股份、华域汽车等知名企业的一级汽车供应商。

其中蔚来汽车、广汽集团、北汽新能源、特斯拉等常年为友升股份的前五大客户,友升股份的主要产品装在了许多知名车型上,如蔚来ES6、ES8,特斯拉Model Y、Model 3,理想汽车L7、L8、L9系列,红旗HS5,极狐阿尔法S、T等。

图源:《招股书》

友升股份与特斯拉2020年开始合作,随后来自特斯拉的收入迅速增加,占比已达到近三成。《招股书》显示,2022年-2024年,友升股份来自特斯拉的收入分别为4.75亿元、7.04亿元和6.5亿元,分别占总营收的比重为20.2%、24.23%、16.44%。

“公司是国内重要的新能源汽车铝合金零部件供应商,与全球领先的主要新能源汽车整车厂商和知名一级零部件供应商建立了长期稳定的合作关系。同时,公司凭借先进的技术工艺和规模化的供应能力,不断拓展新能源汽车领域新客户,2022年和2023年先后与行业领先客户建立了合作关系,不存在依赖大客户的情况。”友升股份表示。

得益于新能源产业的飞速发展,友升股份的营收、净利也迅速提升。2022年-2024年,分别实现营收23.5亿元、29.05亿元和39.5亿元,2022年净利润为2.33亿元,2023年增长至3.21亿元,2024年进一步增长至4.05亿元。

杉杉、达晨财智等入股,

IPO前存对赌协议

业绩的亮眼表现,让友升股份成为资本追逐的香饽饽。

《招股书》显示,友升股份IPO前经历了多轮融资,包括达晨财智、电广传媒(000917.SZ)、杉杉股份(600884.SH)等均投资入股。申报前十二个月,新增股东就达到10家。

图源:《招股书》

2020年9月,金浦临港基金和金浦科创基金以7000万元、3000万元的价格新增友升股份的注册资本840万元、360万元,认购价格为8.33元/股,两者合计持有友升股份8.29%的股份。

金浦临港基金和金浦科创基金的基金管理人均为上海金浦智能科技投资管理有限公司,实际控制人为厚雪资本创始合伙人侯昊翔,2023年12月,侯昊翔入选《福布斯中国2023创投人100》榜单,位列第79。

仅过去两年时间,友升股份的入股价就涨了三倍。2022年12月,杉晖创业、达晨财汇、杉创智至等10名股东因看好公司未来发展,通过增资的方式成为友升股份股东,认购价格为33.63元/股,认购金额合计3.7亿元。

图源:《招股书》

其中,达晨创联基金、财投晨源、深圳达晨创程、杭州达晨创程、财智创赢基金管理人均为达晨财智,合计持有友升股份14.28%股份,达晨财智的实际控制人为电广传媒。

杉晖创业、杉创智至两者合计持有友升股份2.46%,两者的执行事务合伙人兼基金管理人均为上海杉杉创晖创业投资管理有限公司,由上市公司杉杉股份持股40%,法定代表人为宫毅,宫毅为杉杉股份创业投资有限公司总经理、杉杉股份监事。

安吉璞颉出资5000万元认购友升股份148.67万股,持股比例1.03%,安吉璞颉的实际控制人为牛散张奕彬。

并且,达晨创联基金的出资人中包括金雷股份(300443.SZ);金浦科创基金的出资人中,还包括浙江永强(002489.SZ)。

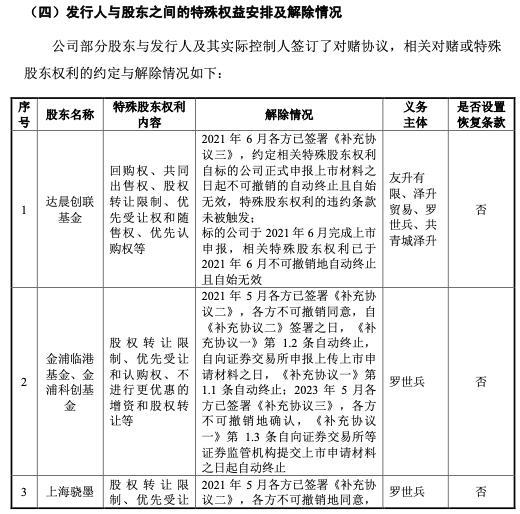

值得注意的是,上述投资机构增资友升股份的同时,多与公司签署了对赌协议,约定内容包括回购权、共同出售权、股权转让限制、优先受让权和随售权、优先认购权等。自友升股份向证券交易所等证券监管机构提交上市申请材料之日起,自动终止。

图源:《招股书》

从打工人逆袭成老板,

公司给实控人子女交学费

《招股书》显示,罗世兵及其配偶金丽燕为友升股份的实际控制人,两人合计控制友升股份70.44%的股份,是名副其实的夫妻店。

但事实上,罗世兵、金丽燕夫妇是友升股份的第二任实控人。罗世兵出生于1970年,为上海人,于1994年进入上海紫明机械有限公司任总经理助理;1998年10月任卡迪欧医疗副总经理;2000年任上海交大全球通信息技术有限公司总经理。

2002年,罗世兵加入友升股份担任总经理,正是这一次换工作,也让罗世兵完成从一名总经理到一家IPO公司实控人的逆袭。

图源:罐头图库

友升有限(友升股份前身)成立于1992年,成立时为中外合资企业,由徐泾工业公司、友升太平洋美国分别持股60%、40%。发展初期,以工业铝型材业务为主。股权几经变更,友升股份的外资股东又变成第一美亚。

罗世兵来到友升有限的第二年即2003年,友升有限就出现经营不善状况,导致外资股东意欲将股权转让出去。

罗世兵恰好有意接手。2003年7月3日,第一美亚基金以6.08万美元的价格将其所持有的第一美亚100%的股权,转让给陈桂荣,第一美亚持有友升有限55%股份。陈桂荣为罗世兵兄弟的配偶,是代罗世兵持有。

“公司对于股权价格的认定是根据公司的资产价值、盈利能力、成长性等多方因素合理定价的,具有合理性。”友升股份表示。

同年7月30日,陈桂荣又将第一美亚股份转让至美国日升。美国日升成立于2003年7月21日,股东和法定代表人均为占庆华,占庆华为罗世兵的母亲。

“考虑到罗世兵作为公司高管,如果直接显名实际受让外方持有的公司股权,可能会让公司银行贷款续期申请难以获得通过,进而会直接影响公司的持续经营。经考虑,罗世兵当时安排了占庆华和陈桂荣出面代其收购了外方持股公司的股权。”友升股份表示。

转让完成后,友升有限实际控制人变更为罗世兵,罗世兵就此完成了从一名打工人,到老板的完美蝶变。

在罗世兵的带领下,友升股份逐步向后端深加工业务延伸,确立了以铝合金汽车零部件行业为战略规划,不断开拓市场。2010年,公司与国际知名汽车零部件一级供应商威巴克开始建立合作关系。

2012年开发了第一款铝合金门槛梁,2015年投入量产,在凯迪拉克车型上应用。2016年,友升股份为蔚来汽车提供门槛梁零部件,正式开启了在新能源汽车铝合金车身零部件产品的布局。

除了罗世兵、金丽燕夫妇外,还有多位罗世兵的亲属在公司持股或工作。罗世兵兄长的配偶杨小玲间接持股0.28%;罗世兵兄长的女儿罗楚佳间接持股0.09%;罗世兵侄子罗登则在公司担任董事。

图源:罐头图库

虽然罗世兵让友升股份得以迅速成长,但友升股份出现了资金拆借、以个人账户代收资金、给子女交学费等不规范行为。

2020年之前,金丽燕占用友升股份资金,为此金丽燕支付了资金占用利息6.52万元。但由于2020年之前不属于报告期,因此占用金额、时间等信息未披露。

2020年,友升股份因生产经营需要流动性资金,向控股股东泽升贸易拆入资金260万元;同年,金丽燕以个人账户代收代付客户190.86万元保证金。

2022年7月8日,友升股份支付给海南陵水蓝湾未来领导力学校学费10万元,用于高管罗世兵子女教育福利,后因教育计划取消,2022年9月9日,学费退回。2023年1月5日,金丽燕的姐夫柯文明代收轮圈销售客户货款10.13万元。

“这个如果属于董事会通过的一项员工福利安排,则不属于人格混同。如果并非员工福利安排,则属于公司人格混同。如果被认定为公司人格混同,则会影响公司的正常上市。因为会影响公司在财务、业务、人员方面的独立性,从而影响公司的规范运营与业绩真实性。而公司的独立,与业绩真实,是上市的必要条件。”中国企业资本联盟副理事长柏文喜表示。

柏文喜提醒,需要认真对待该问题,加强内部控制和风险管理,确保公司的独立性和合规性得到保障。同时,投资者也需要谨慎评估公司的经营状况和风险因素,做出理性的投资决策。

无论如何,罗世兵对资本市场一直抱有期待,友升股份2021年6月即闯关沪市主板,2022年7月,又自行终止。如今重回IPO队伍,这条路已经走了1459天。

此次的友升股份得益于新能源发展,似乎有底气了许多。募资金额从6.33亿元,涨至24.71亿元,目标估值高达98.84亿元。

以此估值计算,罗世兵花6.08万美元(约人民币43万元)买来的股权,如今已暴涨至54.37亿元。加上与自己妻子金丽燕所持股份,夫妇二人的身家已经暴增至69亿元。

你对友升股份IPO有何看法?欢迎下方留言讨论。