“兆易创新”将重回巅峰? 兆易创新未来走势 兆易创新占据好赛道

去年国内的存储器公司大部分都过得很滋润,因为三星、美光和SK海力士这三大巨头放弃了DDR3市场。

今年这些公司又要赚一波,因为三大巨头又开始放弃DDR4市场了。

准确来说,三星停产了1y和1z工艺的DDR4,主要转为1a和1b工艺,关于工艺的划分,我之前详细讲过,就不重复了。

美光也停产了用于服务器的旧制程DDR4,转为了DDR5和HBM。

海力士把DDR4的生产比例降到20%,估计慢慢地就彻底淘汰了。

三大巨头的这波操作,也直接让DDR4的价格大幅度上涨,反正目前为止,三星的DDR4涨价了45%,美光的DDR4涨价了50%。

如果看国内市场的行情,那更恐怖,真是一天一个价,以前如果单日涨价5%,那绝对是行业发生了很大的事情,现在单日涨幅轻轻松松就破8%。

而且,你们都听过白酒价格倒挂吧,应该很少听过半导体也会价格倒挂吧。

现在就发生了,DDR4的价格比部分DDR5的价格还高,真是难得一见的奇观。

原因很简单,有大资金在使劲囤货,只要有现货,人家就一扫而光,价格怎会不涨。

正好去年DDR3的红利吃完了,今年又轮到DDR4,真幸福。

不要觉得三大巨头是看不上DDR4市场,他们是没办法,虽然随着技术的升级,高端存储器确实市场越来越大,但是中低端市场的需求更大啊。

比如工控、汽车、家居等等行业,没必要用那么高端的东西,所以市场其实是很大的。

主要是国内的存储器已经完全成熟了,我们的特色就是一旦技术突破,必然以绝对的成本优势,打得国外竞争对手丢盔弃甲。

所以三大巨头很清楚这个必然的结果,还不如趁着现在早点脱手,还能最后卖一波高价。

所以不要觉得他们是看不上DDR4的市场,如果真能一直赚钱,没人会嫌弃。

但是不得不提一下,目前国内的DDR4产能其实有限,这也是巨头敢这么涨价的原因,同样也是大资金敢这么公开扫货的原因。

就比如国内的巨头兆易创新,DRAM产品其实也是后面才有的新业务,虽然去年的出货量翻倍了,但利基市场贡献比较大,DDR4的出货量并不大。

实际上兆易创新主要还是在闪存NOR Flash和微控制器MCU上有优势,NOR Flash产品全球排名第二,MCU国内排名第一,全球排名第十。

扩产也是需要时间的,从前几年的代工金额来看,扩产已经算是飞速了,2023年的时候DRAM产品的代工金额还只有3.6亿,去年就已经突破10亿。

如果按照公司自己的预计,今年代工会突破11.6亿,以现在的行情来看,这肯定没问题,开足马力使劲生产。

但是半导体的技术进步太快了,而且未来还会加快,很多企业应该是不敢扩产太快的,现在的DDR4确实很火,明年呢?后年呢?

虽然市场规模很大,工控、智能家居、安防等等这些领域,对存储器的要求相对来说没有那么高,DDR4基本上能够满足了。

但是也会产生另一个问题,DDR4并不是兆易创新一家独有,越到后面市场产能就会越大,价格战很快就吞噬利润。

现在国际巨头之所以退出DDR3和DDR4,不就是因为我们一定会把价格打下来了吗,他们就只能把精力放到更高端的产品上去。

这让我想起了汽车上面用的普通芯片,价格可能低到你们无法想象,真的是白菜价,因为某某迪的产能实在太大了。

你看DDR3其实已经验证过一次了,去年确实让国内大部分存储器公司赚了不少钱,但是今年就降下来了。

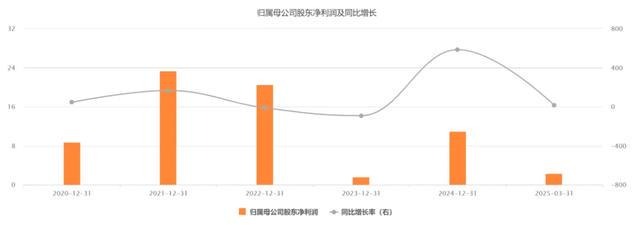

上图是兆易创新近五年的归母净利润表现,这个曲线就很明显了,去年大赚了一波,利润11亿,同比大增584%。

但是今年一季度的归母净利润只有2.4亿,同比增长也只有14.6%,去年一季度的同比增速是36.5%。

主要原因就是存储芯片的价格波动太大了,尤其是中低端产品,其实公司的闪存NOR Flash也是低端产品。

所以未来DDR4会不会同样出现这种情况?

我觉得是必然的,只是时间问题,没办法,这是我们工业产能的特色。

如果是这样的话,DDR4带来的利好,只是阶段性的,从长期来看,兆易创新的未来取决于两点,第一点当然是高端产品的突破,和长鑫一起努力,追着国际三巨头跑,第二点是发展车规级MCU。

不要奇怪为什么没有闪存NOR Flash,这东西市场规模有限,不是存储市场的主流产品。

MCU之所有有潜力,主要是因为汽车要用,而且智能化程度越高,使用数量就越大。

以前的汽车大概只需要100颗左右的MCU,现在大概要用300颗左右,即便这个单车使用数量不再增长,智能汽车的数量会增长啊。

现在全球的智能汽车总销量,大概是四千多万辆,如果按照机构的预测,5年之后会突破8千万辆,也就是还要翻倍。

所以兆易创新现在使劲在加码这个业务。

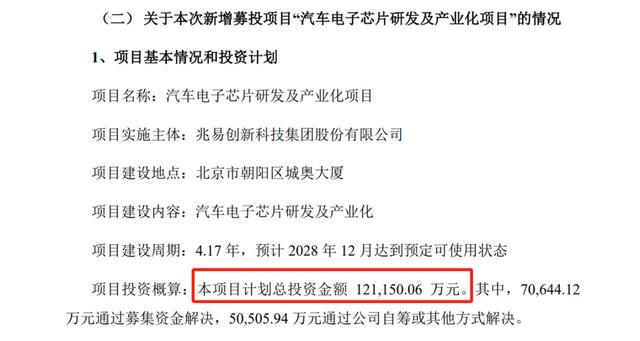

这是之前发布的公告,计划投资超过12亿,用来建设汽车电子芯片研发及产业化,主要就是研发和生产车规级MCU芯片。

注意不要把车规级MCU和普通MCU搞混淆了,兆易创新目前主要的MCU产品是M3和M4,车规级产品是M7。

目前的行业现状,是英飞凌、瑞萨电子、恩智浦、意法半导体、微芯这五大MCU公司拿走了90%的市场份额,我们还有非常大的国产替代空间。

兆易创新作为国内的头部企业,当然不会放过这个机会,所以MCU是公司未来的基本盘,DRAM高端产品当然也很重要,但这个技术难度太大了,让长鑫慢慢去啃。

之前兆易创新大规模募资,计划投资近40亿的,用于DDR3、DDR4、LPDDR3 和 LPDDR4的开发,后面也调整了,计划投入金额减少了4个亿,产品也把LPDDR3换成了LPDDR5。

我估计后面应该还会调整,反正延期了,之前是计划2026年5月达到预定可使用状态,已经推迟到2028年12月,所以大家看看就好,不要当真。

就算不再延期,当初承诺的投资内在收益率20.1%,我觉得无论如何都是达不到的。

所以关注兆易创新的,还是多关注他的车规级MCU,这个更靠谱。

从公司的布局来看,产品覆盖还是很广的,基本上汽车上需要用到的MCU,都有布局,现在能够量产的也已经超过600款产品。

后面就是产品升级,产能升级,能够从那五大巨头手里抢过来多少市场,三年后就能见分晓,因为这个项目也要2028年12月才完工。

那么在这三年时间内,大家还是理性看待DDR4这个事情,肯定是利好,但也不要过分夸大。

有朋友问我,兆易创新能不能靠DDR4重新回到2021年的巅峰时刻,我觉得不可能。

整体营收规模有可能,但利润要超过23亿,这太难了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#