减持美债,增持黄金,中国央行下的这盘大棋对中美有哪些影响? 减持美债增持黄金 减持美债和增持黄金区别

内容提要:

中国连续减持美债至7570亿美元,创2009年以来新低,同时连续7个月增持黄金。此举旨在减少对美元的依赖,对冲贸易冲突与金融制裁风险。但人民银行未集中抛售美债使之武器化,因担忧自身损失、汇率波动及美国报复,选择长期渐进式减持策略。

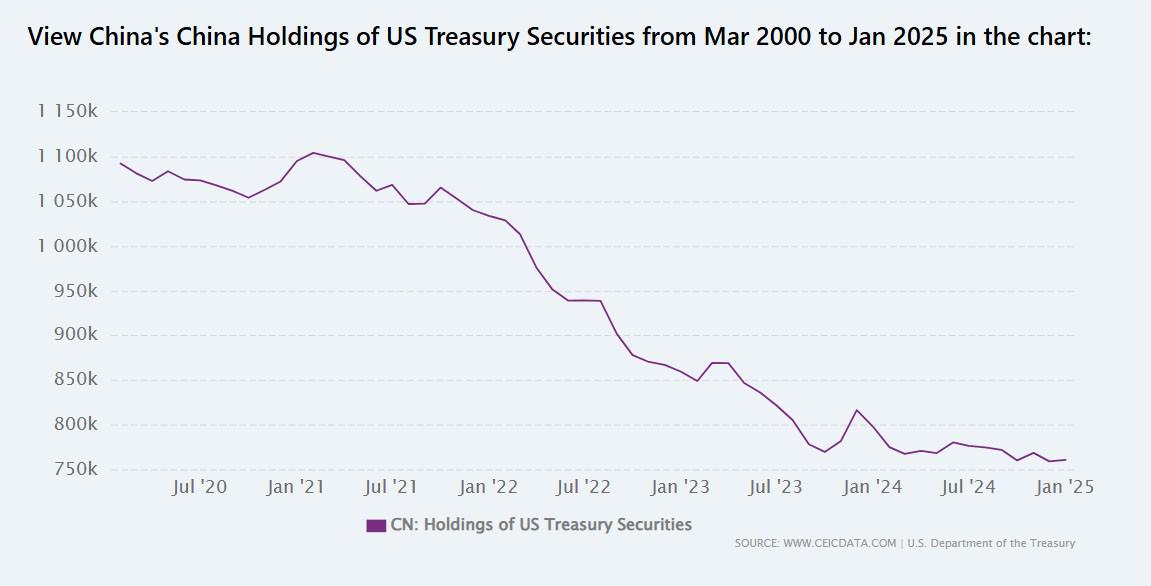

一、4 月份中国继续减持美债,持有美国国债减少至7570亿美元。

美国财政部周三公布的数据显示,中国在4月份将其持有的美国国债减少至7570 亿美元,比3月份减少了82亿美元。

中国在3月份因减持美债,已下滑成为次于日本、还次于英国的美债第三大外国持有者。

根据 Wind 汇编的数据,4月份的数据标志着中国连续第二个月减持美债,也是自2009年3月以来的最低水平。

日本是美国国债的最大外国持有国,其持有量在4月份增加了37亿美元,达到1.13万亿美元。英国持有的美债增加了284亿美元,达到8077亿美元。

3月份中国持有的美债下滑至7654亿美元,比2月份减少189亿美元,结束了1月至2月期间持有量的上升。随着外国持有量连续第三个月上升, 3月份美国政府债务的外国持有总额达到9.05万亿美元的历史最高点。

美国财政部周三的数据显示,4月份美国政府债务的外国持有总额为9.01万亿美元,为有记录以来的第二高数字,比3月份仅下降 360 亿美元。

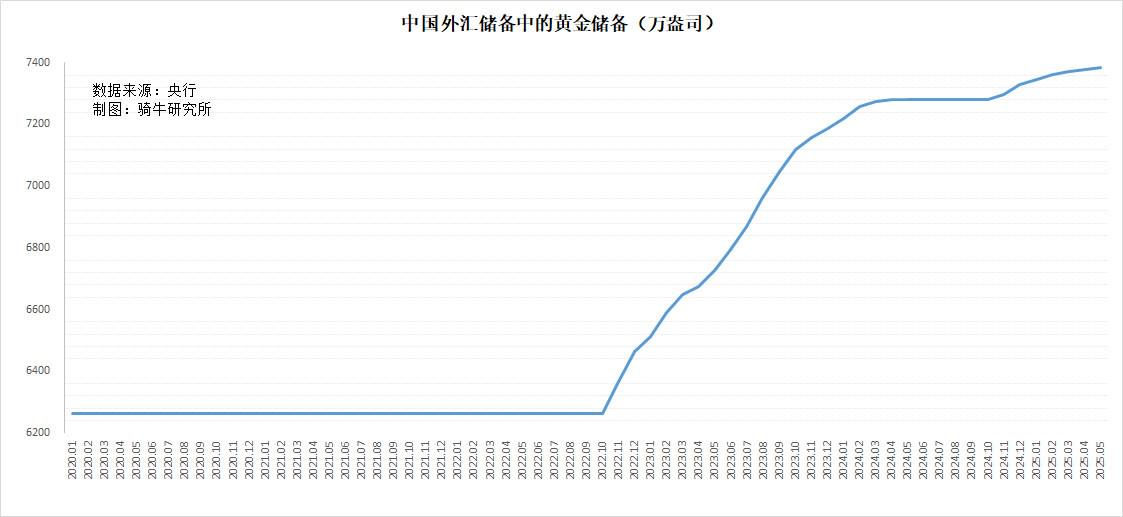

二、中国央行在减持美债时,持续增加了黄金配置。

根据美国财政部公布的数据,自2022年4月以来,中国持有的美国国债一直低于1万亿美元,总体呈下降趋势。

2022年,中国剥离了价值1732亿美元的美国国债。2023年,中国剥离了价值508亿美元的美国国债。2024年,中国剥离了价值 573亿美元的美国国债。中国的国债持有量自十多年前达到1.3万亿美元的峰值以来,已经下降了约5500亿美元。

在减少国债的同时,中国央行已连续七个月增加黄金储备。国家外汇管理局发布的数据显示,5月份,中国外汇储备规模达到32853亿美元,比4月底增加36亿美元,增长0.11%。其中央行储备的黄金增加了6万盎司,使总持有量达到7383万盎司。

中国央行强调多元化,以减少对美元计价资产的依赖,与欧元等非美元货币相比,美元计价资产是其储备的主要资产。

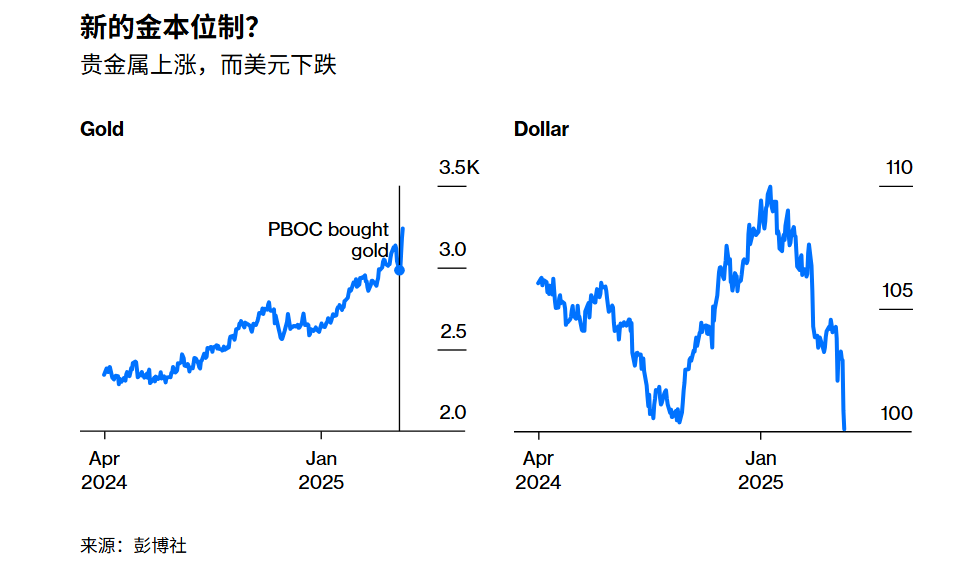

自2022年以来,中国的黄金积累加剧,以应对不断升级的美中贸易紧张局势和对美元武器化的担忧。正如FXEmpire分析师Vladimir Zernov所指出的那样,中国人民银行的黄金购买量,尤其是在特朗普2024年连任之后,反映了对贸易冲突风险的对冲。

在全球不确定性的情况下,黄金作为避险资产的作用加强,包括美国债务可持续性和类似于乌克兰入侵后对俄罗斯实施的潜在制裁。中国央行囤积黄金预示着准备去美元化或金融重新排序。

对中国来说,黄金可以提高储备稳定性,减少美国政策波动的风险敞口。与美国国债不同,黄金不受外国政府控制,可防止资产冻结。正如国家外汇管理局所指出的那样,中国央行的战略支持中国的经济韧性,该局将强劲的经济复苏作为储备稳定的基础。然而,黄金购买量的增加也导致全球金价飙升,影响了黄金作为关键投资资产的市场。

对美国来说,中国转向黄金挑战了美元的全球主导地位。根据国际货币基金组织的数据,美元在全球储备中的份额已从二十年前的70%以上下降到2024年的58%。虽然中国的行动本身并不能取代美元,但它们会鼓励其他国家实现多元化,这可能会削弱美国的金融影响力。部分由中国购买推动的金价上涨也可能给寻求替代资产的美国投资者带来压力,从而间接影响美国国债需求。

三、为什么中国不将其7600亿美元的美国国债武器化呢?

鉴于这两个超级大国之间日益紧张的局势,不少中国网民在自媒体讨论,中国央行应该集中抛售美债来打击美国的金融市场,应对美国对中国挑起的贸易战。

在特朗普就任第二任美国总统之前,因俄罗斯入侵乌克兰,美国和其西方盟友对俄罗斯实施制裁,其中包括冻结俄罗斯在西方的资产。从那时开始,就有不少中国网民在自媒体表示,在台海发生冲突时,美国也会没收中国的海外金融资产,央行应该迅速抛售美债,以杜绝后患。

尽管持有7570亿美元的美国国债,尽管存在俄罗斯那样的隐患和对贸易战的制衡冲动,但中国央行显然尚未将这些资产完全武器化。因为武器化——大规模、快速地抛售美国国债以扰乱美国市场——将给国债抛售者带来重大风险。

一是中国的抛售并不会对美债产生重大影响。

中国持有的国债虽然依然为外国持有者第三,但仅占美债余额的2.1%。即使集中抛售,会对美债成交价和收益率产生一定的影响,但不会对美债产生伤筋动骨的影响。

二是集中抛售可能对自己的利益损害更大。

在美债市场大规模抛售美债,卖盘将充斥市场,将因供过于求致美债成交价急剧下跌,收益率快速飙升,使中国剩余的美债持有量急剧贬值,购买中国所抛售美债的西方投资者大获其利。这不仅会引发全球金融不稳定,首先就会损害自身利益。

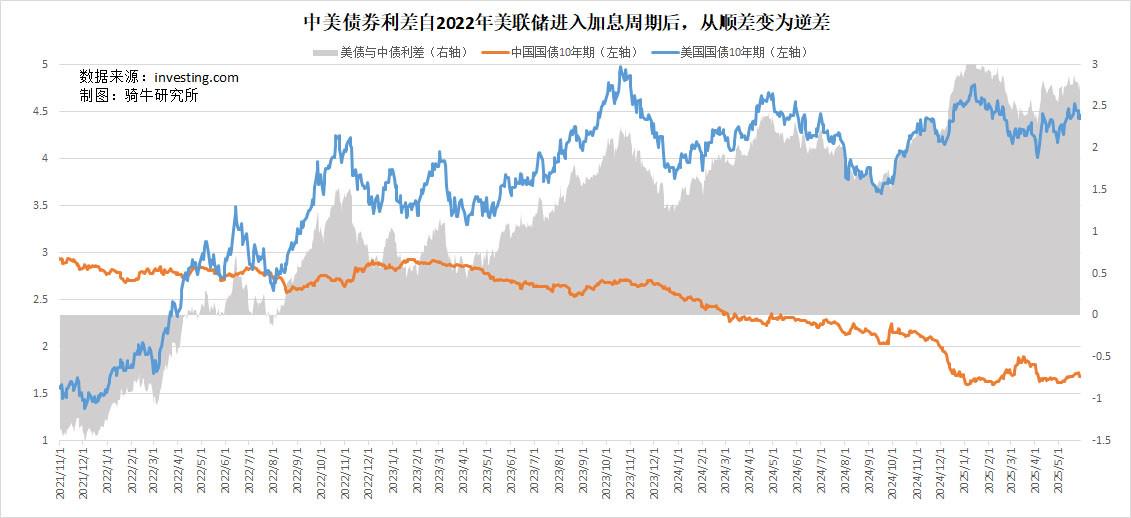

三是美债目前依然是各国央行储备的最佳选择。

通常来说,投资者持有美国国债通常有三个原因——流动性、安全性和盈利能力。中国央行基于地缘风险自2022年以来一直在减持债券,但不可能完全抛弃美债,因为我们央行3.25万亿美元的外汇储备,不可能都配置为黄金,黄金的流动性太差,而且大批买进会导致涨价,卖出会导致跌价。而美债在所有债券中,依然是流动性、安全性和盈利能力最好的储备品种,没有之一。

四是对人民币汇率的担忧。

毕竟美元是国际货币中的核心货币,人民币兑美元汇率是人民币汇率的基础。在人民币汇率波动时,卖出美债之后再卖出美元买入人民币,是央行稳定汇率的基本操作。一旦美债都卖了,没有子弹了,面对人民币汇率的巨幅波动,央行的稳定工具也会捉襟见肘。

五是对美国报复的担忧。

中国的谨慎源于对美国报复的担忧,包括类似于俄罗斯2022年后制裁的潜在资产冻结中国央行逐步减持美债反映了一种在保持市场稳定的同时最大限度地减少此类风险敞口的战略。但如果集中抛售,可能会导致美国的报复,可能禁止美国人对中国投资,可能禁止中国企业在美国上市。毕竟在国际金融市场,我们对美国的依赖,远大于美国对我们的依赖。这样的力量比例恐怕在几年、十几年内都不会改变。

所以,美国财政部长斯科特·贝森特将中国可能抛售美债来干扰美国金融市场的这种担忧抛在一边。

在最近接受塔克·卡尔森(Tucker Carlson)的采访时,他谈到了成为世界上最大的借款人的美妙之处。“如果你向银行贷款,银行是负责的,他们可以收回你借来的任何东西。但是,如果你贷款足够大,你就在某种程度上负责银行“。

实际上在几年前,马云也说过类似的话,深刻揭示了银行与贷款对象的关系。他说借十万你怕银行,借十亿银行怕你。

因此,适当减少对美国资产的持有有助于中国管理相关风险敞口。从长远来看,中国可能会继续分散其外汇储备资产,同时增加对黄金等其他资产的购买。逐步减少美国债务持有量将是一个长期趋势。

但基于现实的考量,以及综合安排,我们不可能完全抛弃美债,也不可能集中抛售美债。减持美债将是一个长期的缓慢的过程。

【作者:徐三郎】