比音勒芬是永久性下跌还是扩张期阵痛? 比音勒芬发展趋势 比音勒芬什么情况

对于比音勒芬这样做品牌类企业来说,其价值判断的关键,在于其为了奢侈品牌的扩张所投入的销售费用和管理费用,在未来能否产生相应的收入和利润的增长。从2024年下半年数据来看,亏损在减少。

本刊特约 郭永清/文

比音勒芬(002832.SZ)的股价,从2023年的高点35.77元(前复权)已经跌到目前的16-17元之间。而与股价下跌相伴随的,是公司财务业绩的下滑。2024年,比音勒芬实现营业收入40.04亿元,同比增长13.24%;归属于上市公司股东的净利润7.81亿元,同比下滑14.28%。这是自比音勒芬2016年上市以来首次出现年度净利润下降的情况。2025年一季报,比音勒芬营业收入12.86亿元,同比增长1.41%,归属于上市公司股东的净利润为3.31亿元,同比下滑8.47%。

投资者关心的关键问题是:这是永久性下跌还是扩张期阵痛?如果是永久性下跌,那么对比音勒芬的价值会不会造成永久性损失?如果是扩张期阵痛,那么,公司价值将有望在后期得到恢复甚至提升。

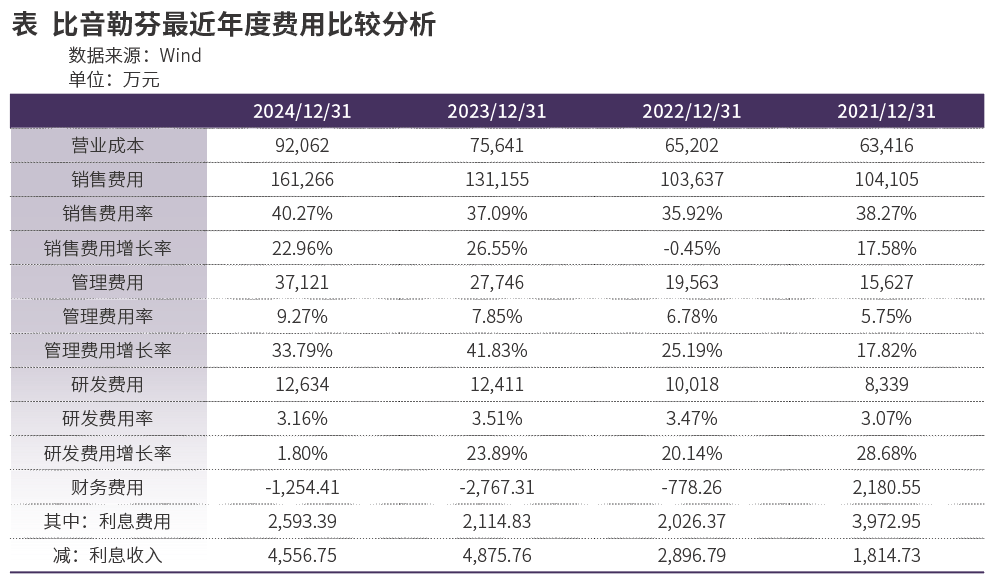

销售费用和管理费用大幅增加

2023年,公司创始人谢秉政先生在公司创立20周年庆典活动上提出,要将比音勒芬打造成全球奢侈品集团,2033年营收目标300亿元,挑战500亿元。要达成这样的目标,仅靠比音勒芬单个品牌并不容易实现。

在宣布上述目标之前,公司已通过收购“威尼斯狂欢节”进行品牌扩张,该品牌定位度假旅游服饰赛道,发力布局路亚、露营、徒步等户外服饰领域。

在宣布上述目标之后,比音勒芬进一步采取了并购策略,2023年斥资7.2亿元从利邦时装手中收购“CERRUTI 1881”及“KENT&CURWEN”两大国际奢侈品牌的全球商标所有权:CERRUTI 1881着眼于重奢定位和奢华定制;KENT&CURWEN主要卖点是英伦绅士风格和板球运动基因。收购后,比音勒芬先对品牌进行重新梳理。2024年9月,KENT&CURWEN 品牌在伦敦发布2025年春夏新品,并陆续在澳门、深圳、重庆等地开店。上述两大品牌由子公司广州厚德载物运营,2023年至2024年,净利润分别为亏损4421.64万元和8117.54万元。

比对公司2024年年报和2023年报,可以发现,公司净利润的下滑,主要是销售费用和管理费用的上升。比音勒芬2024年的销售费用比2023年高出3.01亿元,管理费用高出9357万元,两者相加为3.95亿元,而2024年的净利润比2023年低了1.30亿元。如果比音勒芬的销售费用率和管理费用率在这两年保持一致,那么,2024年公司的净利润同比将略有增长。

再来看2025年一季报和2024年一季报的比较。2025年一季度净利润同比减少,主要是销售费用和财务费用两个项目影响的结果,其中,销售费用同比增加3000万元左右,财务费用同比增加1500万元左右,管理费用同比增加400万元左右,三者合计同比增加4900万元左右,而净利润同比减少了3000万元左右。

是永久性损失,还是对未来的投资?

从上述比较分析可以看出,比音勒芬财务业绩下滑,最主要的影响因素是销售费用,其次是管理费用和财务费用。

在2025年一季报中,财务费用同比增加了1500万元左右,这是永久性影响,还是暂时性影响呢?从历年数据可以看出,比音勒芬前几年的财务费用除了2021年,均为负数,这是因为比音勒芬的银行存款金额远远大于银行借款金额,所以,虽然银行借款的利率高于银行存款的利率,但是,比勒音芬的利息收入还是大于利息费用。而上市公司在计算财务费用的时候,利息支出需要减去利息收入,最后,就出现了财务费用为负数的结果。而2025年一季报,比音勒芬财务费用大幅增加,由三个原因引起:一是由于金融资产结构调整,公司将更多的银行存款用于理财,而在财务处理上,理财收益计入投资收益而非利息收入,导致2025年一季报中同比投资收益增加、利息收入减少,最终财务费用增加,这部分金额大约300万元;二是由于银行存款利率下调,银行存款利息收入减少900万元;三是同比利息费用增加了300万元。上述三者合计1500万元左右。

我们认为,比音勒芬未来的财务费用将有所增加,但是后期对业绩的影响将显著降低:一是未来的银行存款利率将继续保持在低位,因此,利息收入也将保持在低位;二是银行理财的投资收益率也将逐步下降,因此,短期投资收益不会反转;三是比音勒芬的有息债务金额基本保持稳定在5亿-6亿元之间,其中短期借款2.5亿元,租赁负债3.3亿元(店铺未来需要支付的租金),即使银行借款利率略有下降,影响也不会很大。但是,年度利息费用的总额在2800万-3000万元之间,即使利息收入再少,财务费用对公司净利润影响也不会超过3000万元,因此,未来财务费用对公司业绩的影响有限。

对比音勒芬未来财务业绩影响的关键因素是销售费用和管理费用。

就比音勒芬这类做品牌的企业来说,销售费用和管理费用的增加,到底是好事还是坏事,其实很难一概而论。销售费用增加,是因为公司加大了品牌推广和宣传力度,如果这些销售费用可以带来未来的销售收入和利润的增加,那么,前期销售费用的增加,虽然财务处理计入前期费用,但是从企业估值的角度来看,更像是对未来业绩的投资。然而,如果不能带来未来的销售收入和利润的增加,那么,前期销售费用的增加,对于企业来说相当于“打水漂”的损失,从企业估值的角度来看,就是一种永久性的价值毁灭。

同理,由于新品牌的扩张,企业必须招聘新的管理团队和增加相应的行政管理费用,从而增加管理费用。如果新品牌的管理费用,可以在未来产生新品牌的销售收入和利润,那么,管理费用的增加就是对未来的投资,可以增加公司的估值;反之,管理费用就是一种损失,将降低公司的估值。

因此,对于比音勒芬来说,2023年、2024年和2025年销售费用和管理费用的增加导致的业绩下滑,目前尚不能得出明确的好或坏的结论,也许只是扩张所带来的短期阵痛,在未来存在着业绩反转甚至超越历史业绩的可能性。比音勒芬价值判断的关键,在于其为了“CERRUTI 1881”及“KENT&CURWEN”两大国际奢侈品牌的扩张所投入的销售费用和管理费用,在未来能否产生收入和利润的增长。这个关键问题,有待未来的财务数据结果验证。在此之前,我们可以通过有限的公开信息来做出初步判断。

根据比音勒芬公布的2024年半年报和2024年年报“重要的非全资子公司”中的信息,负责上述两大品牌运营的子公司广州厚德载物的数据如下:2023年上半年亏损898万元,2023年度亏损4422万元,2024年上半年亏损7510万元,2024年年度亏损8118万元。也就是说,比音勒芬在2023年4月份收购这两大国际奢侈品牌后,前期投入了销售费用和管理费用用于新品牌的发展,随着销售的逐步开展,2024年下半年的亏损已经缩小至600万元左右。暂时的亏损和财务业绩下滑,也许是为了“深蹲”后的起跳所做的准备,未来新品牌带来财务业绩增长存在较高的可能性。当然,是否能够实现谢秉政先生2033年300亿元的销售收入目标,还有待时间来回答。

(作者系上海国家会计学院教授、博士生导师。文中个股仅为举例分析,不作买卖推荐。)

本文刊于06月14日出版的《证券市场周刊》

上一篇:OpenAI被扒了个底朝天! openai被屏蔽了怎么办 openai被扒出中文思维链

下一篇:穷公司富高管?“葡萄酒一哥”业绩暴跌,董监高却照拿千万年薪! 穷公司富高管?“葡萄酒一哥”业绩暴跌,董监高却照拿千万年薪!