67岁创始人套现12亿离场 78岁老人股票套现13亿 67岁董事长

自去年9.24证监会发布“并购6条”后,全国各地并购交易逐渐升温。在半导体领域,更诞生了多笔令人注目的交易。

比如上海半导体公司晶丰明源发布公告称,将购买易冲科技的控制权。概伦电子宣布要购买成都锐成芯微控股权。前不久3000亿市值的海光信息,又发起了对900亿中科曙光的收购。半导体产业链上的并购整合,已经进入多点开花的阶段。

与上述案例不同的是,行业内最近出现了一笔PE/VC利用产业平台发起并购的案例。

中颖电子最近发布公告称,公司控股股东威朗国际及股东Win Channel Ltd.与致能工电签署《股份转让协议》,拟合计转让14.20%公司股份。本次股份协议转让价格为 25.677元/股,股份转让的交易总价合计约 12.45 亿元。交易完成后,公司的实控人将变更为致能工电。

中颖电子是国内MCU(工业控制微控制器芯片)龙头企业,主要产品应用在家电等领域。而致能工电则是一家聚焦在工业及汽车芯片领域的企业集团。两家公司的“联姻”,将向工业及汽车MCU领域进行拓展。

不过更值得关注的是致能工电的“身世”。它是上海国资、徐州国资和武岳峰科创合作设立的产业平台。本身的产业业务占比并不高,但是在武岳峰的操盘下,连续收购、参投7家半导体公司,构建起了一个庞大的产业集团。致能工电也被一些业内人士视为一家产投平台。

PE/VC通过掌控一家产业平台来进行整合、并购,在目前行业内并不常见。但我们发现武岳峰、临芯资本等都在作此尝试。虽然路径各有不同,但这些投资人的倾向一致:亲自操刀,下场“创业”,通过成为长期经营者,探索芯片投资下半场的可能性。

溢价20%收购,67岁创始人套现12亿离场

先来看看中颖电子和致能工电的交易。我们梳理了其发布的《详式权益变动报告书》,把重要的几点罗列如下:

第一,中颖电子的控股股东威朗国际,将持有的上市公司 3171万8000股;Win Channel Ltd.将其持有的1676万7396股转让给致能工电。本次股份转让完成后,致能工电持有上市公司4848万5396股股份,占上市公司股份总数的 14.20%。

第二,股份转让价格为25.677 元/股,股份转让价款总计为人民币12.45亿元。

第三,致能工电还将通过表决权委托方式控制中颖电子另外9.2%的股份,合计掌控公司23.4%的表决权。

第四,控股股东威朗国际是中颖电子创始人傅启明的持股平台。交易完成后,上市公司实控人由傅启明变为致能工电。致能工电无实控人,中颖电子也变更为无实控人。

从上述要点看,这笔交易并不复杂。原来的67岁高龄的创始人套现离场,新的实控方进入。交易价格相比于中颖停牌前21.41元/股的价格,还给出了20%的溢价。不出意外交易和治理都将平稳过渡。

而且对于中颖电子而言,它或许是急需要与外界联盟的。

这家由半导体老将傅启明创办了的公司已经有31年的历史。创业前,傅启明在曾先后在联华电子、飞利浦等公司任职。在1994年创业后,他瞄准高速增长的家电产业,推出了家电MCU等产品;2008年开始,又进军消费电子赛道,推出了首款BMIC(锂电池管理芯片);2016年之后,又布局了AMOLED(显示驱动芯片),进入到智能手机供应链。

作为MCU领域的龙头公司,公司股价在2021年11月创下最高记录达82元/股,市值一度高达250亿左右。但最近两年公司市值一直在缩水,仅有原来的三分之一,在80亿元上下。

持续下跌的股价,背后是不断萎缩的经营数据。

数据显示,2022年到2024年,中颖电子的营收分别是16.02亿元、13亿元和13.43亿元,整体呈下滑趋势。再看归母净利润,分别为3.23亿、1.86亿、1.34亿,同比下滑12.86%、42.32%和28.01%。2024年公司毛利率仅为33.6%,创17年新低。今年一季度进一步将至32.1%。

营收利润双降,一部分原因是传统业务增长乏力。中颖电子的营收大头来自用于白色家电的工规MCU。其营收占比81%,达到了10.93亿元。虽然这一业务市占率高达25%,在国内仅次于瑞萨电子,但是已经处于饱和市场,未来增长潜力非常有限。而应用于消费电子产品的BMIC、AMOLED则受到消费电子市场的疲软而萎缩。

另一部分原因,则是管理团队保守的经营策略,导致了高端化产业和新业务进展不顺利。中颖电子最被寄予希望的,是2021年之后开展的新业务车规级MCU。但3年以来,仍然处于导入客户的阶段,进展缓慢。

所以站在中颖电子的角度,它需要一个新的盟友,能够在车规级MCU领域带来助力,为公司打开局面。

致能工电,投资7家半导体公司

再看买方,致能工电确实是这笔交易的更大看点。

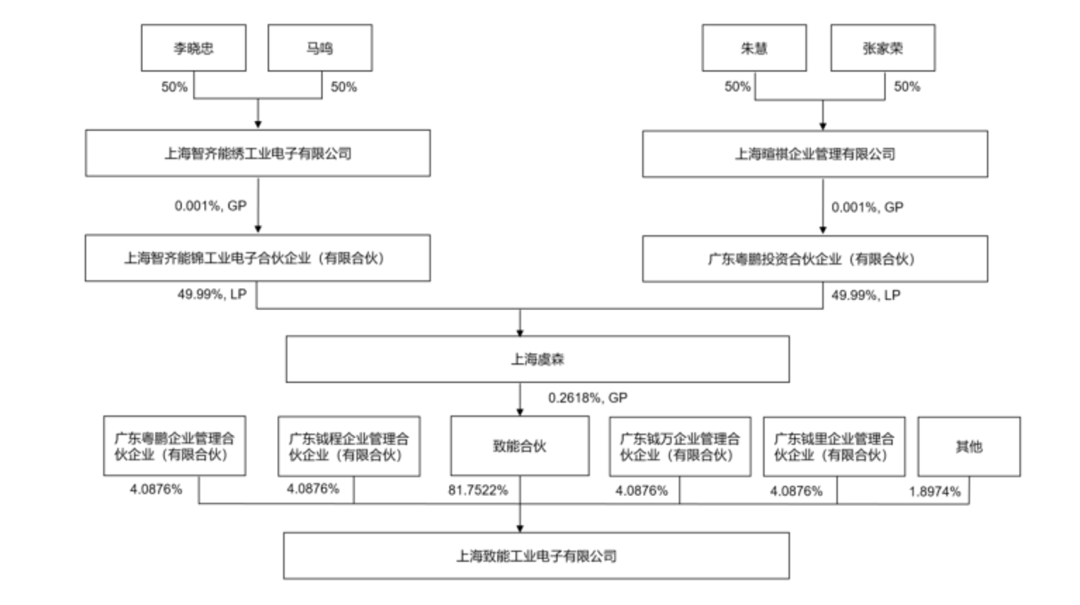

致能工电成立于2020年12月。股权结构显示,第一大股东为致能合伙,持股81.75%。向上穿透,该合伙企业由上海创投出资50%,上海武岳峰二期集成电路基金出资32.28%,上海屿芯出资8.726%,上海仟灿出资8.20%等共同组建而成。

致能工电控制关系。来源:上市公司公告

其中,上海屿芯是武岳峰旗下基金;上海仟灿则为徐州国资(徐州产业发展基金、徐州金龙湖产业基金)与武岳峰合作设立的基金。由此可见,正如中颖电子在《详式权益变动报告书》中披露的:

“以市场化机制设立的中国本土的高端智能工业电子产业平台级企业集团,主要聚焦在工业及汽车芯片领域的布局与产业生态建设。”

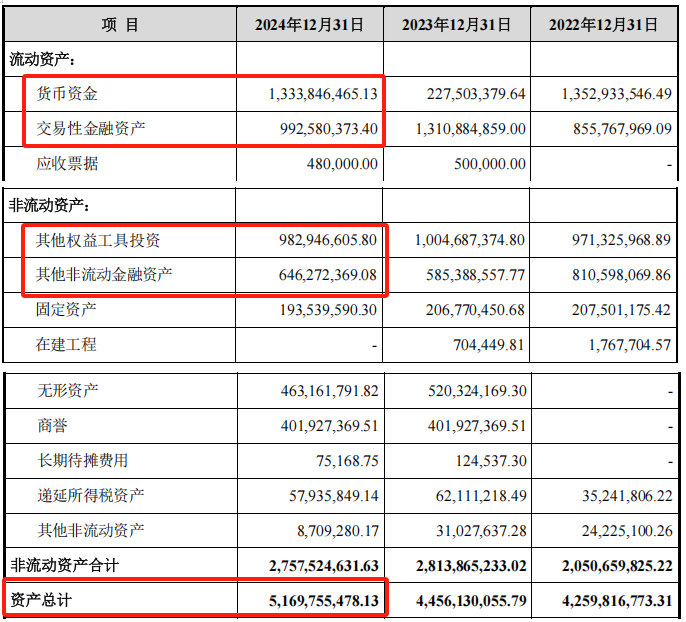

致能工电的利润表显示,公司收入规模在行业中不算大,2024年营收2.06亿元,扣除营业成本及销售、管理、研发等费用,主营业务更亏损约0.81亿元,而公司的其他收益、投资收益、公允价值变动收益共计约为1亿元,其中公允价值变动收益高达0.88亿元。也就是说,公司目前的利润基本都是持有投资组合升值带来的。

这也表明,目前致能工电仍处于布局和建设期,并且持有了相当多的、持续升值的优质资产。但值得注意的是,2023年,致能工电的投资收益近2亿元,到2024年就缩减到0.72亿元,这也意味着投资组合升值速度已经放缓。

资产负债表显示,公司流动资产占比非常高,其中货币资金和交易性金融资产高达23.27亿,每年利息收入就有750多万元。其他权益工具投资和非流动金融资产合计16.29亿,占据总资产51.7亿中的76.52%,结合在建工程逐年递减,致能工电其实已经相当于一家以投资为主的投资机构了。

从发展历史看,也印证了这一判断。2020年成立后,致能工电开启了密集的投资布局。CVSource投中数据显示,这家企业已经至少投资了7家集成电路领域的公司。

2021年初,致能工电发起了对上市公司博通集成的收购。它先以5.59亿的价格,向博通的三家老股东收购了共计6%的股份。紧接着又认购了博通非公开发行的股票,将持股比例增加至9.64%,位列第二大股东。

在入股博通集成的同一年,致能电工还投资了3家集成电路企业。分别是功率半导体设计商上海恒泰柯、汽车半导体设计公司芯路通讯Chipways、高性能专用MCU芯片供应商泰矽微电子。

2022年后,致能工电的产业版图进一步扩张。2022年8月,全资收购了韶芯集成电路。2023年,收购了上海恒泰柯剩余股份,将其变为了全资控股公司;2023年底,参与了对模拟及混合信号IC设计公司昂宝电子的战略投资。

上述这几家公司的主要应用场景均涉及汽车领域。比如全资子公司恒泰柯是快充、储能、电机驱动的关键供应商。泰矽微更是专门从事车规级MCU芯片研发。

而且从这几笔投资看,致能工电往往选择重仓出手。要么是谋求控股地位,要么在芯路通讯Chipways、泰矽微这样的少数股权投资中,是仅次于创始团队的第二大股东。

这次并购中颖电子如果顺利落地,致能电工将实控(或参股)7家半导体公司。形成服务于汽车、工业和消费领域的芯片产业集团。而在MCU这一细分领域,致能工电将形成“家电+工业+汽车”三场景的产品矩阵。不论是传统领域的家电,还是在智能汽车等新兴领域,都将大大提升影响力。这份产业协同的空间,就被看做是能够支撑20%溢价收购的理由。

半导体VC下半场,武岳峰们提供的答案

再进一步,致能工电虽是无实控人的架构。但是作为一家以投资见长的产业平台,主导方自然是武岳峰。致能工电的法人代表、董事长李晓忠就是武岳峰核心团队成员之一。

在半导体投资圈,武岳峰风头正盛。2009年武平辞任展讯通信CEO职务,两年后联合两位清华校友——前美国新思科技亚太区总裁潘建岳、亿品传媒创始人李峰一起,创办了风险投资机构“武岳峰”,致力于在集成电路领域进行投资。

目前这家机构累计管理着超过500亿元的基金,投资了超过200家公司。兆易创新、沪硅产业、瑞芯微、广立微、华勤技术等一批半导体上市公司的背后,都有它的身影。在半导体并购领域,武岳峰更是探路者,它曾在2015年领衔中国财团收购了芯成半导体(ISSI)。这是中国资本第一次成功私有化一家总部位于美国的IC设计领域的上市公司。

但这次掌舵致能工电意味着武岳峰没有选择设立基金参与企业并购,而是以公司模式主导投资,之所以引起行业关注,至少有三方面原因:

其一并购整合时间漫长,除了交易本身外,还需要长时间的管理、文化融合。公司模式没有存续期,可最大可能支付时间成本;其二,平台公司除了有LP出资之外,还能通过前期的投资和产业经营,获得源源不断的现金流,为后期并购提供了资金保障;第三,基金赚取管理费的模式,未必能将企业、GP和LP的利益绑定一致。但是公司让基金管理人成为创业者、企业家,更关注长期经营与企业培育,这是以产业培育为导向的国资LP所乐见的。

而且我观察到不止是武岳峰,不少专注于半导体投资的机构,都开始通过经营产业平台的模式,来入局半导体投资的下半场。

比如2021年底,李亚军执掌的临芯投资,通过收购同方国信持有的重庆路桥的股份,成为重庆路桥的第二大股东。不久,李亚军出任重庆路桥的总经理,开始借助重庆路桥这一平台,操刀半导体并购。

当时李亚军就解释这一做法的好处:一方面,重庆路桥拥有较好的现金流,能够为并购交易提供资本保障。另一方面,重庆方面也支持传统企业转型升级,支持临芯将重庆的集成电路行业做大做强。

2024年,重庆路桥发起了对澜至电子的收购,计划也通过增资+老股受让的方式,取得澜至电子不超过15.01%的股份。虽然这笔交易最后被终止了,但李亚军仍为重庆路桥总经理,推动上市公司在半导体上的并购也并未停止。

再看另一家半导体投资机构兴橙资本。这家机构利用在半导体领域的产业资源,于2022年在广州增城区设立了越海集成。与前两家不同之处在于,它不是以投资为主导,而是选择自己干出了一家“制造+封装”为核心的产业公司。目前这家公司已经建设了高端传感器8寸/12寸TSV封装项目,并且获得广州产投、增城产投等粤系国资出资。

这三家机构的做法自然有所差别:武岳峰是联手国资设立一家以投资为主业的产业投资平台;临芯投资是控股(或主导)一家上市公司,推动上市公司参股、并购半导体项目;兴橙资本则是自己干产业,吸引以前的LP或者国资基金入局参与。它们面临的挑战自然也不同:临芯投资首先需要对上市公司内部进行整合;兴橙资本要在产业界内搏杀;武岳峰的路径看上去更加轻盈,但多家公司的协同与合并也并非易事。

但不论有何差异,上述投资机构的尝试都呈现出“创始人模式”的特征:自己操刀,下场“创业”,对投资人的要求无一都更高。

你看致能工电董事长李晓忠的简历就知道了:他曾担任夏兴电子(600057)总裁,后加入武岳峰科创担任投资合伙人,曾代表武岳峰主持了沪硅产业的筹备和融资上市,是半导体赛道中兼长经营与投资的一把老手。现在投资人要成为企业家,成为长期经营者,这或许是他们为下半场投资提供的答案。

参考文献:

1.林登的毛豆,武岳峰入主中颖电子:没人规定PE收购上市公司必须用『有限合伙』。

2.中颖电子股份有限公司,详式权益变动报告书

(作者/杨博宇 来源/投中网)