《数据周报74》:过去4年房地产行业损失已超过7万亿 24年房地产公司亏损数量 2023年房地产企业亏损比例

数据周报74(2025年6月16日-22日)

1.地产新开工面积已不足巅峰时期的1/3

2.美股的风险溢价当前已几乎消失

3.过去4年房地产行业损失已超过7万亿

4.房地产的去化周期在上涨还是下降?

5.2025年,美债都是谁在持有?

6.失业率 14.9%,连续 3 月走低

7.为什么有一些省市国补会停止?

正文

1.地产新开工面积已不足巅峰时期的1/3

房地产在持续三年的下行态势后,去年 “9・24” 政策出台,政府提出 “止跌回稳”的目标,随后两个季度房价跌幅收窄,房屋成交量大幅回升。然而,今年 4 月起政策效力逐渐减弱,房地产市场再现下跌趋势。

在众多社友迫切希望下,智本社数据中心本周发布了2025上半年的房地产报告,以帮助社友们清晰的认知当下行业衰退的程度。全文共计3800字,23张原创图表,有需要的社友可以点击学习,本期周报节选其中一个数据。

在所有数据中,跌幅最大的就是房屋新开工面积。作为反映市场新增量和活力的指标,处理后的2025年5月仅为5582万平方米,与最高点数据相比可以说是“脚踝斩”,累计跌幅达到71.2%,回落至2005年12月的水平。

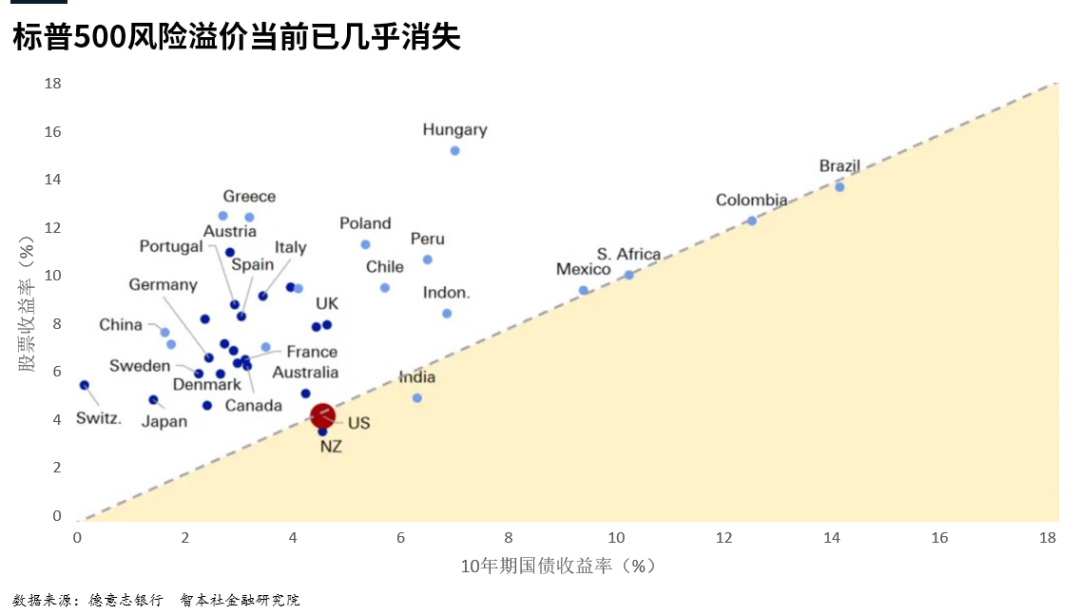

2.美股的风险溢价当前已几乎消失

在股票市场中,“股票风险溢价率”是投资者密切关注的关键指标,其数值通常反映股票预期收益率高出本国 10 年期国债收益率的部分。作为本国权益类资产的定价锚,10 年期国债收益率的变动深刻影响着市场资金的流向与配置。股票风险溢价率越高,意味着持有股票相较国债能够获得更丰厚的风险补偿,股票资产的 “性价比” 优势显著,此时投资者往往倾向于增加股票配置;反之,当股票风险溢价率趋近于零时,股票与国债的收益回报基本持平,投资者通常会选择减持股票,转而配置国债、现金等低风险资产以规避潜在风险。

当前市场数据显示,标普 500 指数的盈利收益率与 10 年期美国国债收益率均徘徊在 4.5% 左右,这使得美国股票市场的风险溢价几乎消失殆尽。放眼全球,美国更是仅有的四个股票收益率低于或等于本地主权债券收益率的市场之一。与之形成鲜明对比的是,多数其他市场的股票风险溢价依然显著高于国债收益率。

七巨头估值高是拉低整体美股收益率的主因之一,也使得低风险的美债在当前市场中变得更具吸引力。

但需要注意的是,股票估值本身就是一个数字游戏,只有相对高低的区别,一些国家股票估值常年处于较低水平,但并不意味着会出现上涨。

而对美债本身而言,当前收益率顶部趋势越来越清晰。当前十年期美债收益率涨至4.5%时,这无疑是一个极具吸引力的入场点。4.5%收益率的十年期美债,可以说是今年一个难得的优质资产配置机会,美债也可能是今年最佳的逆向交易资产之一。

有全球资产配置相关需求的社友,可添加运营微信(zbs201812)咨询。

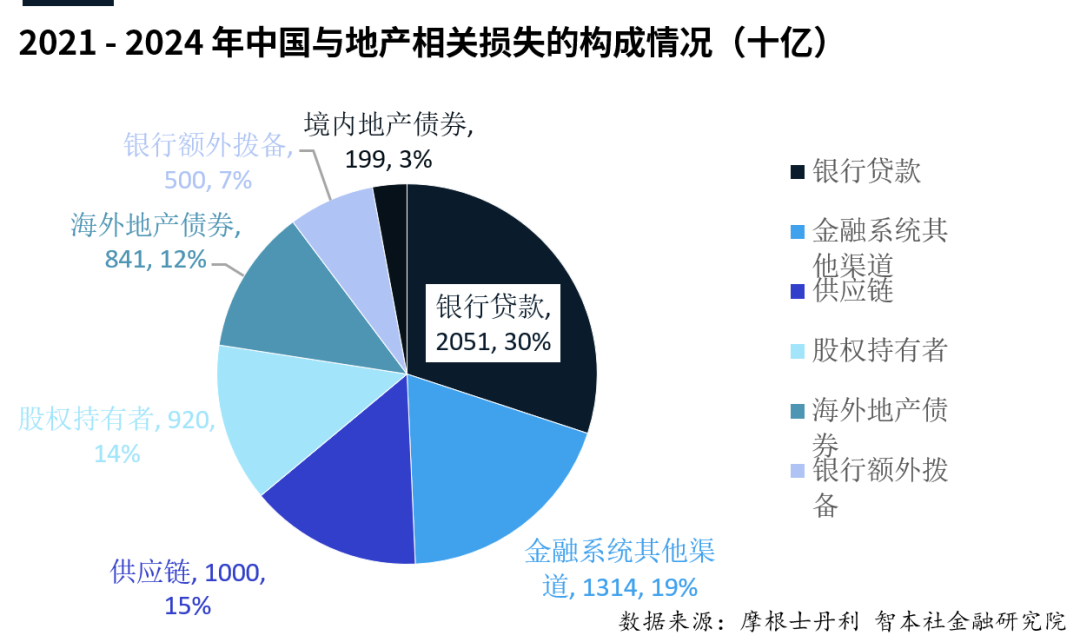

3.过去4年房地产行业损失已超过7万亿

2021年至2024年,中国房地产行业累计相关损失约7万亿元人民币,其中金融体系承担了近一半损失,主要包括银行贷款损失2.05万亿、通过理财和信托等其他渠道损失1.31万亿,以及银行额外拨备5000亿元。其余由股权投资者(9200亿元)、供应链(1万亿元)、境外与境内债券持有人分别承担(8410亿和1990亿元)。

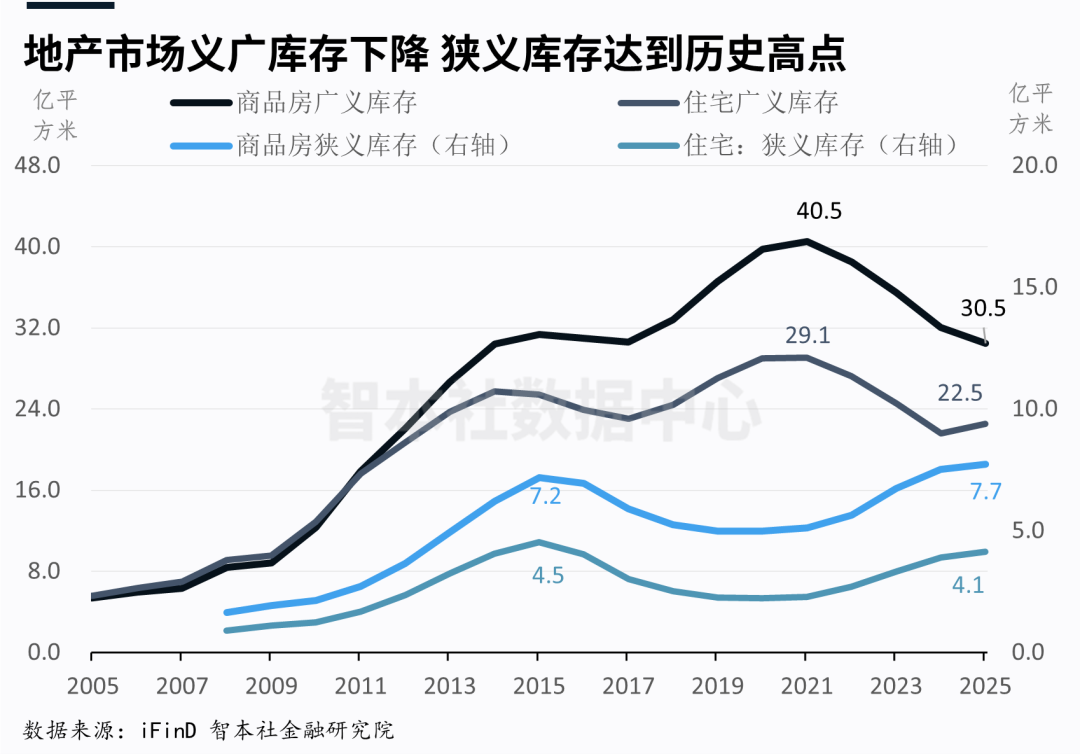

4.房地产的去化周期在上涨还是下降?

从2023 年 7 月,中央政治局会议提出“适应我国房地产市场供求关系发生重大变化的新形势”,标志着正式进入了本轮的房地产去库存周期,之后去库存相关词语多次在会议中不断重申。

如今近两载时光已逝,房地产市场的库存去化进程究竟如何?本周数据中心通过对近 20 年库存相关数据的深入测算,我们得以窥见其发展脉络。

在探究房地产库存去化周期时,核心计算公式为“当前的库存 / 月度销售 = 去化周期”。不过,商品房库存存在狭义与广义两种衡量标准。狭义库存指已建好的现房,数据由每月统计局房地产数据公布;广义库存则是在狭义基础上,涵盖已建成面积与正在建成面积(即新开工与销售面积差值),由于缺乏官方统一标准,主要依赖机构手动测算,且因预设系数不同会产生数据偏差。

回顾历史,2015 年是上一轮去化周期的关键节点,此后广义与狭义库存均开启下降通道。狭义库存持续走低至 2020 年,广义库存则在 2021 年达到 40.5 亿平方米的峰值后才开始回落。截至 2025 年 5 月,广义商品房库存已回落至 30.5 亿平方米,与 2015 年水平相当;然而,狭义商品房库存却攀升至 7.7 亿平方米,创下历史新高。

广义与狭义库存的差距原因是什么?

当前的房地产去化周期有多少个月,是上涨还是下降?

剩余周报内容(4组1800字)

扫码看全文,保存高清图片

智本社 X 财新联名活动

智本社年卡+100元即可获取财新会员

(未到期的智本社会员与财新会员均可延期365天)

扫码购买会员免费看报告