“油气界小华为”能否翻身就看水泥大亨了 “油气界小华为”能否翻身就看水泥大亨了

油气设备行业仍高度依赖上游勘探活动,周期性特征难以规避。若海默科技持续无法扭转亏损,资本运作可能成为唯一的选项。

文/每日资本论

“资产重组,竟然一个涨停板都拿不到!实在有点弱!”

“董事长老婆都继续增持了。”

6月20日,海默科技(集团)股份有限公司(下称,海默科技)的股吧里部分投资者十分纠结——当日,海默科技大跌9%,K线图上收出一根长光头阴线。而两天前,海默科技还公告称,董事长配偶康宁通过集中竞价交易方式累计增持60万股。

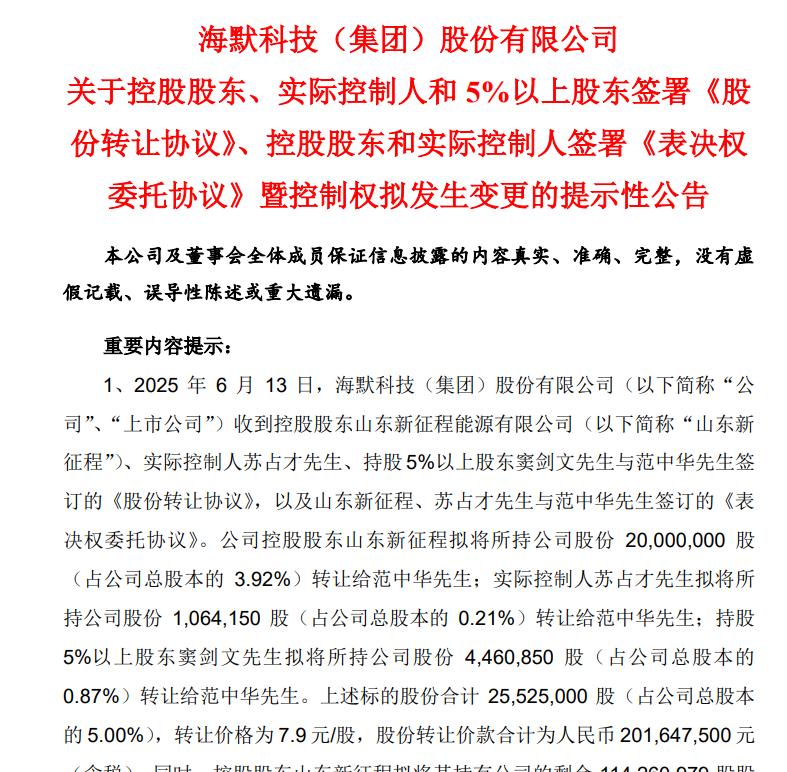

更大利好是,一周前,海默科技发布“关于控股股东、实际控制人和5%以上股东签署《股份转让协议》、控股股东和实际控制人签署《表决权委托协议》暨控制权拟发生变更的提示性公告”。

公告显示,其控股股东山东新征程能源有限公司(下称,山东新征程)、实控人苏占才、持股5%以上股东窦剑文与范中华签订了《股份转让协议》——山东新征程、苏占才与范中华签订了《表决权委托协议》。范中华拟通过收购上市公司5%股权以及受让23.02%表决权,合计持有28.02%公司表决权,成为上市公司控股股东、实控人。

也就是说,范中华——这位从宁夏水泥行业走出的神秘商人,以2.02亿元撬动了一家上市公司的命运。通过受让5%股权及受托23.02%表决权,他瞬间掌控了这家号称“油气界小华为”企业28.02%的控制权。

但两大利好加持,海默科技股价反而貌似进入了“见光死”的节奏。难怪有网友在股吧里抱怨:“就是一个连年巨亏,靠讲故事应该被ST的票。”那么,海默科技这次更换实控人是什么样的资本棋局呢?

海默科技始创于1994年,2000年整体变更为股份有限公司,其主营业务为油田提供设备及配套服务。2010年5月20日,在深交所创业板上市,每股发行价33元。曾推出了适应1500米水深、压力10000Psi、寿命30年的水下多相流量计,首次打破国外大公司在该领域的垄断,实现了进口替代。由于其在油服科技方面表现出色,也被部分业内人士称为油气界“小华为”。

另一大亮点是,海默科技从2012年开始,先后投资5亿元去美国参与页岩油气勘探开发。截至2020年6月,其拥有油气区块权益面积合计约13000英亩,是美国德克萨斯州政府许可的油气开发独立作业者。由此,海默科技也成为国内第一家投资海外页岩油气的民营上市公司,一度成为闪光灯下的常客。

不过,海默科技的业绩却没有什么起色。从2010年上市起净利润在300多万元到6000多万元之间徘徊。然而到2020年,风云突变直接巨亏5.98亿元,2021年继续亏损2.62亿元。在2022年和2023年连续两年小幅盈利后,2024年,海默科技再度亏损2.28亿元。2025年一季度继续亏损1857.79万元。

无奈之下,海默科技选择了易主。2020年,原实控人窦剑文就曾计划向甘肃国资转让海默科技控制权,不过未能成行。2023年1月,终于转手给山东新征程实控人苏占才,通过“协议转让+表决权委托+定增”组合拳完成交割。

但,苏占才入主海默科技以后,至少从数据层面还未明显改观。海默科技的2023年中报显示,其货币资金为1.31亿元,但短期借款就高达4.61亿元,一年内到期的非流动负债8196.74万元。显然,货币资金远远无法覆盖短期债务,资金链相当紧绷。

一语成谶。2024年,海默科技好不容易在连续两年小幅盈利后,再度巨亏2.8亿元。如今,苏占才上任仅一年便辞去董事长职务,也说明其尴尬处境。

那么,新实控人范中华又是何许人也?

有意思的是,当范中华的名字出现在权益变动报告书时,资本市场的记忆被迅速唤醒,媒体也开始报道——这位2024年试图入主大千生态未果的宁夏商人,此番卷土重来,他身后拖曳的一段传统实业家向资本玩家转型的复杂轨迹。

范中华的起家之地宁夏瀛海集团,矗立着中国水泥行业第48强的招牌。这家1992年创立的企业,在范中华掌舵的二十余年间,从地方小厂扩张为年产能800万吨、营收12亿元的区域龙头。其主导的并购整合与数字化转型,被视为传统产业升级的样本。

2018年,时年48岁的范中华成立天盟投资。次年,他彻底退出家族企业瀛海集团管理。瀛海集团股权移交至父亲范海龙(40%)、母亲陈月花(30%)及侄子范天慈(30%)手中。实业权杖的放下,恰与资本征途的开启形成微妙接力。

2024年,范中华对大千生态的收购,暴露了他进军A股野心。彼时,他拟以5.38亿元受让17.09%股权,溢价率高达28%。蹊跷的是,在公告前股价已诡异涨停,最终交易因“市场环境变化”告吹。

这次失败反而凸显其资本运作特点:擅长通过小额股权+表决权委托模式控制上市公司。在海默科技交易中,该策略再度升级——仅以5%股权配以23.02%表决权委托,便完成实际控制。每股7.9元的定价与停牌前收盘价持平,较之大千生态时的激进溢价更显老练。

但穿透范中华旗下22家关联企业时,部分媒体也发现了一条隐秘关系链:在范中华持股29%的天瑞超然公司中,海默科技现任董事长杜勤杰、财务总监刘淼分别持股20%与5%。更有意思的是,俩人均于2024年底——即控制权变更前半年前后脚入职。

除了这俩人之外,海默科技近半年新入职高管还有副总裁张雷,系杜勤杰提名,两人均曾有过西南证券任职经历。而张雷、杜勤杰配偶康宁还均在今年3月抛出了增持计划,其中康宁目前持股处于浮盈状态。

本能的问题是,若上市公司高管及亲属提前知晓利好消息,在消息披露前增持上市公司股份,是否会涉及信息披露不公平的问题?

还有一个隐患在于,若范中华或其关联方通过协议转让、大宗交易或其他形式,实现范中华或其关联方实际合计持股比例达到15%以上,且山东新征程、苏占才或其关联方实际合计持股比例7%以下时,《表决权委托协议》自动终止。

若双方在合作过程中出现矛盾或利益冲突,原控股股东、实控人可能会选择解除协议,导致新实控人失去对上市公司的控制。一旦控制权不稳,可能会引发公司内部管理混乱、战略执行受阻等问题,影响公司的正常运营和发展,损害股东利益,降低市场对公司的信心。

换言之,海默科技控制权稳定的前提,实则是新旧股东间的信任度的多少。

当然,对于众多普通二级市场的投资者来说,他们更关心的是:这位水泥出身的新主,将把这家亏损企业带向何方?股价又能对应什么变化?

数字和资金层面就不再赘述了,悬念在于产业方向选择。两年前苏占才入主时,曾试图嫁接新能源电力资源未果。而范中华的水泥背景与油气技术看似毫不相干,但其在瀛海集团推动的“数字化转型”经验,或与海默科技的油气田智能化产生化学反应。这是外界普遍想象之一。

需要提醒的是,油气设备行业仍高度依赖上游勘探活动,周期性特征难以规避。若海默科技持续无法扭转亏损,资本运作可能成为唯一的选项。范中华到底为海默科技调配什么样的资本配方,成分标签目前仍然模糊不清。答案只有留给时间来回答——这袋被资本翻炒的“水泥”,最终是筑起大厦的基石,还是一座财务废墟上的粉尘。

【文章只供交流,并非投资建议,请注意投资风险。若您觉得有价值,麻烦您点赞、转发。祝身体健康,掘金2025!】