又见财务造假!四任财务总监全被罚,这是企业文化? 又见财务造假真凶 连续四年涉嫌财务造假是谁的责任

6月20日,任子行发布证监会对其处罚的公告。

内容比较多,星空君用DeepSeek总结了一下核心内容。

任子行于2015年3月启动对北京亚鸿世纪科技发展有限公司的收购,至2017年7月完成全资控股。被收购方保持独立运营。

2018年起,北京亚鸿作为联合体成员中标创新项目后,通过虚构无商业实质的购销合同虚增业绩。具体造假金额为:

2020年:虚增营收3695.13万元(占比4.21%),虚增利润1940.69万元(占比85.93%)

2021年:虚增营收4843.54万元(占比6.97%),虚增利润3731.74万元(占比70.03%)

2022年上半年:虚增营收2692.96万元(占比10.81%),虚增利润1656.09万元(占比30.79%)

违法后果:导致2020-2022年定期报告及2023年2月14日披露的《募集说明书》存在重大虚假记载。

处罚决定:

对公司:责令改正、警告,并处500万元罚款。

对责任人:董事长景晓军、董事兼副总经理林飞,警告,各罚款250万元;财务总监李志强、北京亚鸿财务经理马萍,警告,各罚款100万元。

这不是任子行第一次被处罚。

2019年12月,任子行发布公告,称公司收到证监会的处罚决定书,且2014年以来历任四任财务总监均收到证监会的警示函。

任子行的财务总监们表示,这都是毛毛雨啦。

一、网安行业的迷茫

近年来,网络安全的重视程度越来越高,但很多网安企业的营收规模确越来越低。比如,任子行。

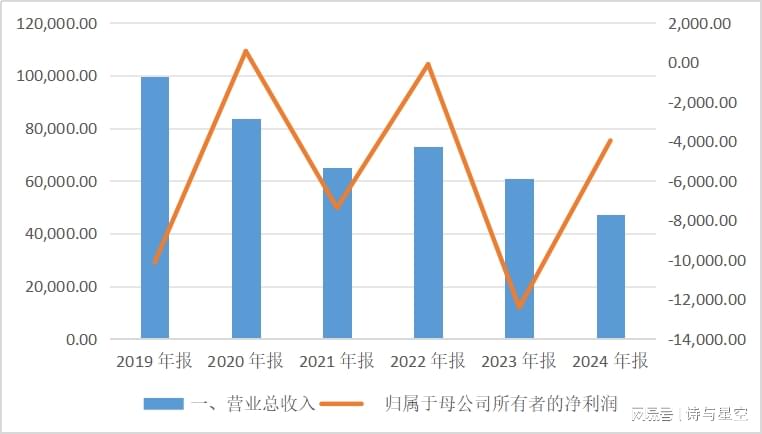

数据来源:iFind

2024年,公司总营收4.72亿元,同比下降22.42%,主要受客户需求递延、项目验收不及预期及市场竞争加剧影响。

归母净利润亏损3962.44万元,同比减亏68.05%;扣非净利润亏损5007万元,同比减亏59.58%。

亏损收窄得益于降本增效和应收账款催收力度加强。经营现金流净额1.24亿元,同比增长123.28%,主因人力成本管控和销售费用下降(销售费用同比减少44.37%)。

星空君已经深耕IT领域多年,对网安行业有一套自己的认知和理解。

包括网安在内的软件业,都不得不面临一个转型:从卖产品转型到卖服务。

当然了,这里的产品和服务是星空君定义的,具体展开说。

产品的本质是什么?

标准化。

服务的本质是什么?

定制化。

这和胖东来的经营理念也非常接近,胖东来三分之一的营收和一半的利润来自于自有品牌。自有品牌的内核,就是定制化。

中国的经济已经发展到了传统理论无法解释的阶段,无论是C端用户,还是B端用户,都不再热衷标准化的产品,而是定制化(个性化)。

中国的企业家也成长起来,有了自己的成熟的经营哲学,不再迷信西方管理学。

企业家认为,我的经营理念是独树一帜的,你不要用麦肯锡埃森哲那一套忽悠我,也不要拿那些标准化的产品来糊弄我,你要根据我的需求搞定制化。

二、核心业务的萎缩

公司核心业务包括网安和网资。

1、网络安全业务

2024年收入2.14亿元,同比下降25.69%,占总营收45.36%。

其中,公共安全方面,服务于公安系统,提供警务大数据智能化解决方案,覆盖网络犯罪治理、反诈平台建设等;工业互联网安全方面,承建工信部及20多个省级工业互联网安全监测平台,服务数百家大型工业企业;企业网安方面,面向企业客户提供数据安全、零信任架构等解决方案,覆盖金融、能源、医疗等领域。

2、网资管理业务

2024年收入2.41亿元,同比下降23.54%,占总营收50.94%。

其中,IDC/ISP管理方面,协助工信部建设国家-省-企业三级技术体系,市场占有率前列。

通信资源安全方面,为三大运营商提供网络资源安全监管服务,覆盖云、域名、专线等场景。

一方面,公司核心业务市占率很高,服务全国90%省级公安网监系统,参与国家多部委重大网络安全工程(如反诈平台、工业互联网安全监测)。连续5年保持超40%市场份额,深度参与三大运营商网络安全体系建设。

另一方面,这个市场是萎缩的。公司核心业务以G端客户为主,近年来G端客户的现金流压力很大,导致需求释放递延、项目验收不及预期,再加上奇安信、深信服等巨头加大推广力度,市场竞争加剧,积压了公司的市场份额。

为什么不转型C端市场?C端市场被360用免费方式做烂了。当然了,也不完全是360的锅,C端用户体量越来越少,大部分都去刷手机了。

三、风险情况

可以预见的是,G端市场会越来越萎缩。而公司的转型趋势并不明朗。

除此之外,公司还有几个大的经营风险。

一是市场需求波动。政府项目受预算周期影响显著,2024年部分项目验收延迟导致收入下滑;企业客户资本支出趋于谨慎。

二是研发投入压力。研发费用同比下降19.83%,可能影响技术迭代速度,尤其在AI、量子加密等前沿领域需加大投入。

三是行业竞争加剧。头部企业(如奇安信、启明星辰)通过生态合作与资本扩张抢占市场份额,中小型企业聚焦细分领域(如工控安全)形成差异化竞争。

四是现金流与债务管理。投资活动现金流净流出8.18亿元(购买理财为主),短期借款增加导致财务费用增长53.56%,需平衡偿债压力与研发投入。

最后划重点,在财务造假这个赛道上,公司搞了十几年,这应该是投资者最关注的地方。