超2亿股权被冻结,知名创投大佬摊上事了? 百亿投资大佬被抓 百亿私募大佬失联震惊创投圈

来源 | 深蓝财经

撰文 | 杨波

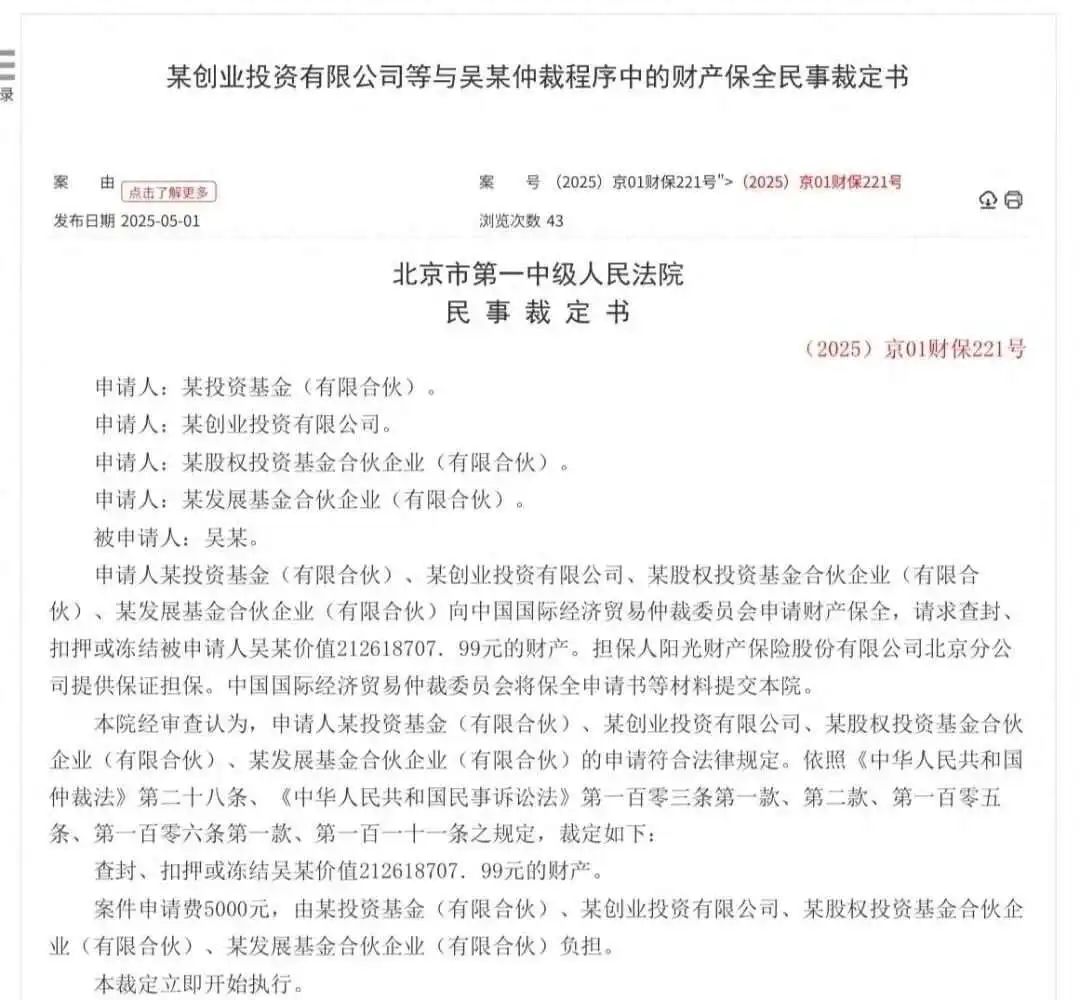

据多家媒体报道,近日,北京市第一中级人民法院裁定,梅花创投吴世春所掌控的超2亿元的资产遭到查封、扣押或冻结。

据悉,吴世春作为梅花创投创始合伙人,在圈内名气很大,经典投资案例包括代表项目包括大掌门、趣店、小牛电动、赤子城、理想汽车等。此外,吴世春个人风格明显,擅长讲脱口秀,又被圈内媒体称为“最会说脱口秀的投资人”。

这位赫赫有名的投资大佬,这是怎么了?

1

谣言四起,大佬吴世春回应了

据天眼查显示,今年5月份以来,吴世春持有的多家企业股权陆续被冻结。

包括,珠海梅花心力股权投资合伙企业(有限合伙)价值7499万元的股权;赣州梅岭春来股权投资合伙企业(有限合伙)被冻结5000万元股权;共青城青云数科投资合伙企业(有限合伙)冻结股权3000万元;宁波梅花天使投资管理有限公司,冻结数额2025万元人民币。

昨天下午,吴世春曾公开回应过,他表示其实这只是一个正常的诉前保全,“被他们发挥到这么大的谣言”。

吴世春还是表示,“我不会去攻击他们,但是他们在那个公司上面的不当行为、触犯法律的话,我一定追查到底,造谣也是需要成本的,欢迎你们继续造谣,林老板加油!”

这个林老板究竟是谁?

由于没有进一步的信息,网络上各种传言四起,吴世春也非常无奈。

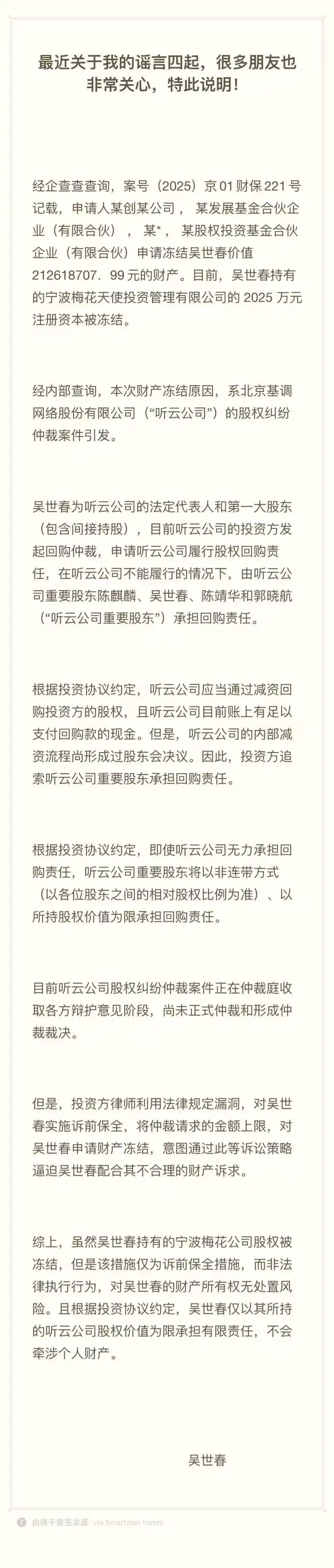

到了今天,吴世春被冻结超2亿股权的消息愈演愈烈,坐不住的吴世春终于主动公布了事件详情。

吴世春表示,经内部查询,本次财产冻结原因,系北京基调网络股份有限公司(“听云公司”)的股权纠纷仲裁案件引发。

吴世春为听云公司的法定代表人和第一大股东(包含间接持股),目前听云公司的投资方发起回购仲裁,申请听云公司履行股权回购责任,在听云公司不能履行的情况下,由听云公司重要股东陈麒麟、吴世春、陈靖华和郭晓航(“听云公司重要股东”)承担回购责任。

其实,目前听云公司目前账上有足以支付回购款的现金。但是,听云公司的内部减资流程尚形成过股东会决议。因此,投资方追索听云公司重要股东承担回购责任。

吴世春很无奈的指出,“投资方律师利用法律规定漏洞”,对吴世春实施诉前保全,将仲裁请求的金额上限,对吴世春申请财产冻结,意图通过此等诉讼策略逼迫吴世春配合其不合理的财产诉求。

但这只是诉前保全措施,并不会执行,对吴世春的财产所有权无处置风险;且吴世春只承担有限责任,并不会牵涉到个人财产。

深蓝财经透过天眼查了解到,北京基调网络股份有限公司成立于2007年3月21日,是专注于应用性能管理和用户体验优化的第三方监测服务提供商,核心产品包括听云 Network、听云 App 和听云Server。截至2023年,公司已获得高新技术企业、专精特新中小企业等多项资质认证。

基调网络曾于2015年2月在新三板挂牌上市,但在2018年8月13日主动申请终止了挂牌。2020年9月7日,听云C轮融资4亿元人民币,中金锋泰基金、梅花创投、汇添富、广发乾和、沣源资本共同投资。

但是4年多过去了,基调网络一直没能重新登陆资本市场,导致投资者退出不畅,这或是导致上述回购纠纷的主因。

2

纠纷不断,开始押注二级市场

近年来,在境内外首次公开募股(IPO)通道收窄、复杂多变的国际形势与经济环境下,VC/PE投资机构退出充满了挑战。

今年年初,一则梅花创投LP苏女士向该机构发出的律师函在社交媒体和一级市场行业群内广为流传。从该律师函可知,苏女士曾向梅花创投实控人吴世春提出一些请求,但吴世春未允许,且微信拉黑了苏女士。

据媒体报道,苏女士此前曾公开“控诉”梅花创投及其实控人吴世春,焦点放在对方“不尊重LP”、“信息不透明”等方面。不过,梅花创投回应表示,“事实并非如此,会在合适的时机给予回应”。

事后,该事件不了了之。

基金退出不畅,企业估值缩水等导致的投资矛盾日发凸显。在这种背景下,吴世春另辟蹊径,开始在二级市场频频出手。

比如今年1月,梦洁股份(002397.SZ)发布公告,持股5%以上股东伍静拟通过协议转让的方式,将其持有的全部约7963万股公司股份转让给共青城青云数科投资合伙企业(简称青云数科),占公司总股本的10.65%,总价约2.31亿。转让完成后,青云数科将成为梦洁股份的第二大股东,仅比第一大股东少不到3%股份。

青云数科的执行事务合伙人和第一大出资人,都是吴世春。梦洁股份近年来业绩下滑,内部董事会存在内斗等问题。吴世春的入局,虽然一度使股价有所上涨,但也引发了市场对于其投资逻辑的质疑。

今年3月,梅花创投吴世春以1.5亿元,通过拍卖拿下ST路通(300555.SZ)7.44%的股权,成为该公司第一大股东。然而,ST 路通本身存在诸多问题。该公司此前控股股东及其关联方存在债务问题,导致股份持续被动减持。

吴世春成为ST路通第一大股东后,试图改组董事会,提交了罢免 3 名公司董事的提案,但遭到董事会全票反对。董事会认为,罢免提案所述的罢免理由不成立,没有法律依据。这一事件也显示出,吴世春想要在上市公司发挥重要影响力,也面临着巨大挑战。

从投资动机来看,有分析人士认为,今年以来,吴世春两次出手业绩不佳、小市值,且存在一定管理问题的上市公司,可能反映出这位投资大佬试图掌控上市公司,将旗下较为优质的被投企业与上市公司进行兼并、重组,或可开辟出另一条退出通道。

不过,这种关联交易的资产重组受到监管层的严格审查,如果溢价太高则会引来损害上市公司中小股东利益的质疑,让交易难上加难。

关于上面两笔投资,吴世春自己其实也说了,他说一级市场有大量的资产没有机会退出,二级市场有很多公司资产老化创始人躺平,因此需要换一批更有冲劲的创始人。这或许是吴世春的一种全新尝试,不过从目前看,效果并不好,后续应该还有更多的工作要做,有更大的挑战需要克服。

事实上,吴世春遇到的问题并非个例,而是中国创投行业转型阵痛的缩影。

一是退出压力激化矛盾。根据清科研究中心统计,2024年VC/PE支持的中企IPO共129家,背后涉及706家机构,有被投企业IPO的机构数同比下滑31.1%。当 “募投管退” 闭环断裂,LP 与 GP 的利益冲突从隐性走向显性。

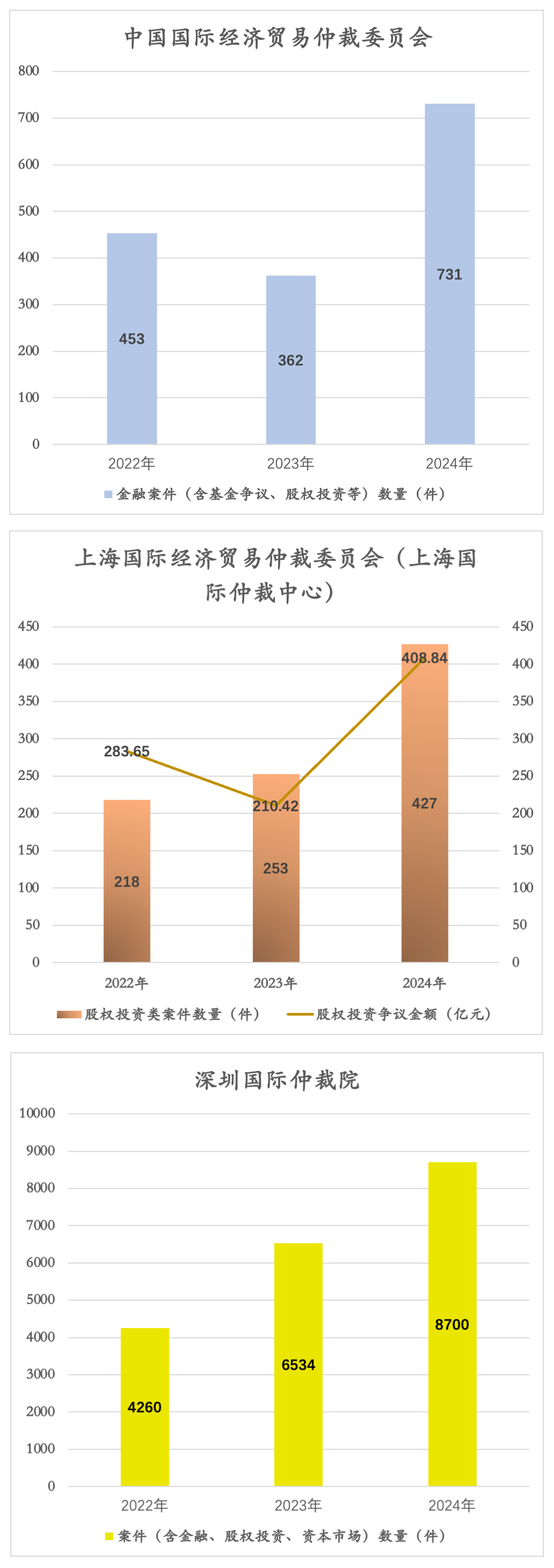

二是法律风险浮出水面。据中国国际经济贸易仲裁委员会、上海国际经济贸易仲裁委员会以及深圳国际仲裁院数据,股权投资、基金争议等金融类案件最近3年大幅增长。

三是策略转型迫在眉睫。从一级市场到二级市场的跨界试探,反映出头部 GP 对退出渠道的焦虑。但梦洁股份、ST 路通的案例表明,缺乏产业整合能力的资本玩家,可能在二级市场遭遇更复杂的治理陷阱。

对于创投大佬吴世春和梅花创投而言,此次事件若处理不当,可能影响其在硬科技领域的募资。而对行业来说,吴世春的遭遇警示着:资本寒冬中,GP 不仅需要投资眼光,更需构建兼顾合规与效率的运营体系。

最后,你们怎么看待当前的一级市场投资现状?