站在风口上,易成新能就是飞不起来 站在风口上猪也能飞起来了 站在风口上猪也能飞得起来

当一家企业将战略简化为追风口,将经营异化为关联交易,再汹涌的风力也托不起沉重的身躯。资本市场还会相信这个“风口故事”吗?

文/每日资本论

站在风口上猪都会飞。但总有例外。比如这家公司自上市以来超30多次的资本运作,而且紧追风口,但近8年里有一大半时间其扣非净利润都在亏损。

2025年6月,河南平煤隆基工厂内,改造车间的机械抓手正在调试中。现场工人向媒体透露:“计划今年6月底开工投产,正在抢工期。”厂区外围排列着密集的太阳能电池板,但附近的居民明显感到变化:“以前西门路的停车位都能停满,现在空缺了不少。”

去年,这家曾是河南单体最大的PERC单晶电池生产基地,刚刚被河南易成新能源股份有限公司(下称,易成新能)剥离。后者近期公告称,拟收购其控股股东中国平煤神马控股集团所持有的河南平煤神马储能80%股权。

这不过是易成新能十年追风史的最新一幕——屡败屡战。

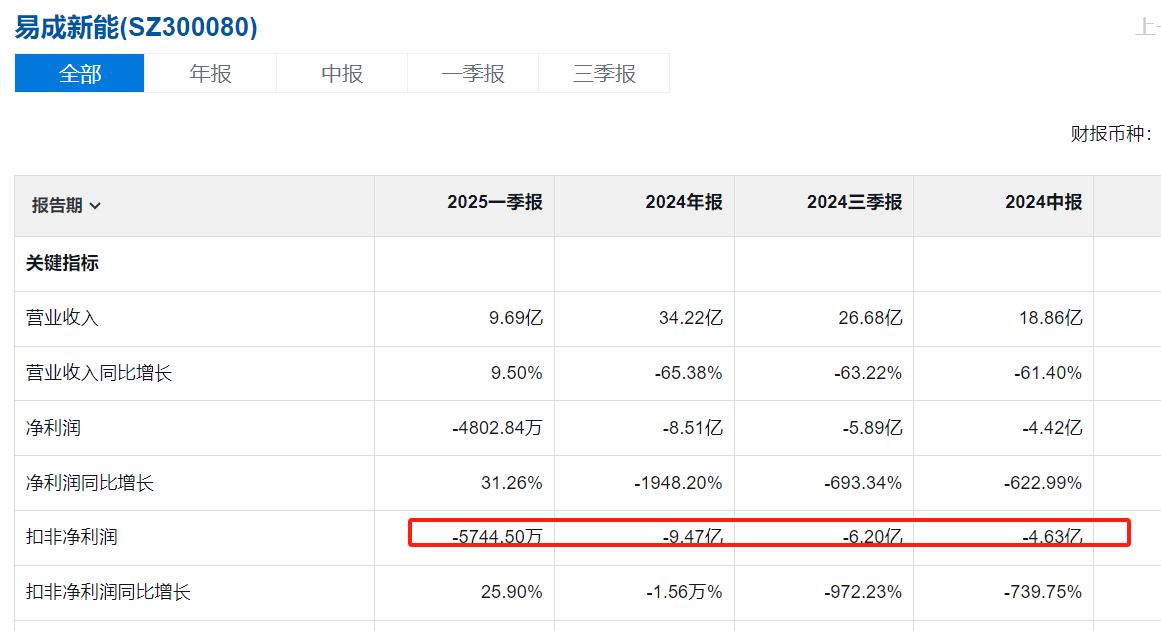

易成新能财报显示,2024年,其营收34.22亿元,同比大跌65.38%;净利润巨亏8.51亿元,同比暴跌1948.20%;扣非净利润亏损9.47亿元,下滑幅度触目惊心地达到15588.43%。进入2025年第一季度,亏损仍在持续,归母净利润为-4802.84万元。

请注意,从2017年开始,易成新能就开始处于,亏损到好转再到亏损的节奏,2017年到2024年,有4年时间处于亏损,累计亏损约20.79亿元;扣非净利润,从2017年到2024年,除中间的2022年盈利外,其余全是亏损,累计亏损达33.86亿元。

难怪在最近一次业绩说明会上,一位投资者发出灵魂拷问:“多年来每一次易成新能都有机会站在风口,但每次都飞不起来。碳化硅剥离后,碳化硅起飞;从前金刚线、负极材料、光伏电池片、固态电池都提前布局,却无法达到预期效果。”

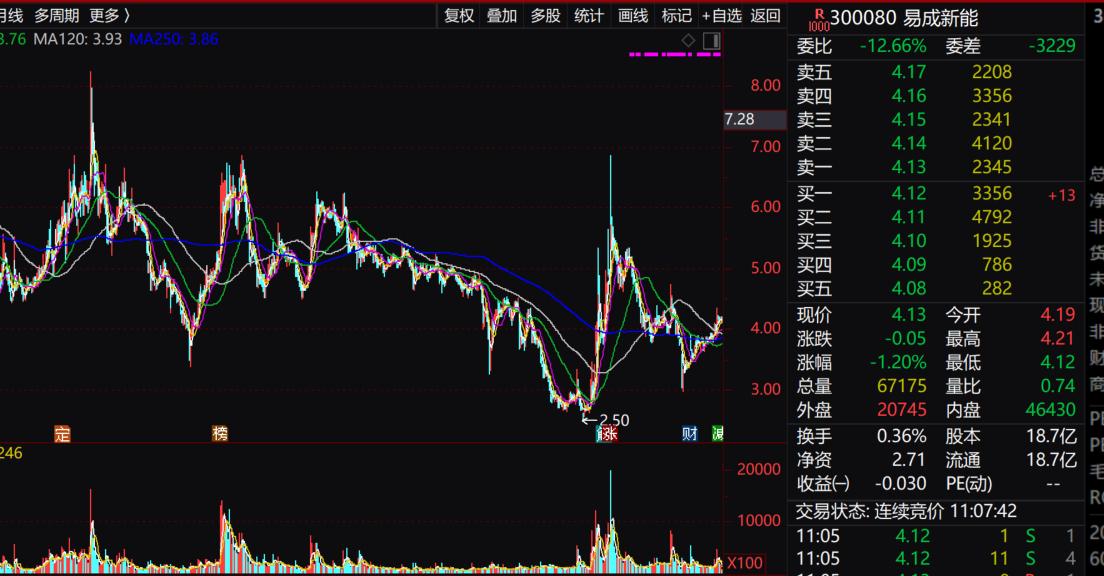

伴随着业绩大幅波动,易成新能的股价表现也不尽人意。在2015年那波大牛市摸高17.88元后,该股就一直处于震荡下行走势。2024年8月28日,探底2.5元后,近期在4元附近徘徊。

难怪股吧里有部分网友调侃道:“有没有不服的了,都怀疑我买的是不是创业板股票了!”

易成新能前身新大新材,曾是中国最早和规模最大的晶硅片切割刃料生产企业之一。2010年作为晶硅片切割刃料龙头登陆创业板时,其市场占有率超40%,该业务占营收八成。

但技术迭代如飓风般摧毁了它的根基—— 随着传统砂浆切割工艺被金刚线切割工艺快速替代,晶硅片切割刃料市场需求的急剧减少。导致易成新能的刃料业务收入从2015年的11.29亿元断崖式跌至2017年的2.55亿元。为自救,2017年其一次性计提资产减值3个多亿,全年亏损超10亿元,相当于抹去此前十年全部利润。

面对危机,易成新能开启“并购求生”模式。2017年,其收购平煤隆基50.2%股权,进军PERC单晶硅电池领域。这家号称“国内单体最大”的电池企业成为新支柱,但2018年上市公司扣非净利润仍亏损5.62亿元。

2019年,易成新能再度出手,以57.65亿元天价收购开封炭素,进军超高功率石墨电极。戏剧性的是,四年前该标的估值仅8亿元,此次收购溢价超7倍。标的承诺2019-2021年合计净利润20.9亿元,实际仅完成13.69亿元,最终控股股东以注销3.03亿股补偿。

2020年,易成新能又投资4000万元建设1.5GWh锂离子电池项目,一期规划1亿支18650电池,二期1亿支21700电池。但负极材料子公司中平瀚博年产1.4万吨产能却因“未跟上技术更新”陷入亏损,2020年收入仅4645万元,不到行业龙头贝特瑞的收入为31.51亿元,相差之大,令人咋舌。

初步统计,十年间,易成新能约发起超30起并购,累计交易额约70亿元,但战略始终在摇摆。当2024年再度巨亏时,其断臂求生——剥离平煤隆基电池片业务,同时对在建工程、固定资产、存货等计提减值约3.9亿元。曾经高价购入的资产,最终成为不得不甩掉的包袱。

问题是,频繁资本运作的背后,公司治理的裂缝却日益扩大。

2025年5月,河南证监局的一纸警示函揭开疮疤。易成新能2024年三季报存在重大会计差错,业绩预告披露净利润亏损6亿-7亿元,实际年报亏损8.51亿元,偏差超2.5亿元。董事长杜永红、总经理李欣平等四名高管被采取监管措施,记入证券期货市场诚信档案。

这已是易成新能连续第三年因信披问题收监管函。2023年11月,董事王少峰在季报披露窗口期违规买入2万股;2024年5月:子公司开封炭素业绩承诺披露不准确,且一笔4.04亿元的全钒液流设备关联交易未及时披露;再加上这次的业绩变脸。

更深层的病灶在于节节攀升的关联交易。据不完全统计,近10年易成新能超30起并购事件。易成新能相继收购平襄新能源、华晶新能源、平煤隆基、开封炭素、河南开炭等10多家公司部分或全部股权。大多数都是关联交易,收购的累计交易金额约70亿元左右,对手方主要是易成新能第一大股东平煤集团。

财务指标更暴露经营危机。存货持续攀升,且这两年维持20亿元高位,2024年存货周转天数从2023年的72天激增至213天;应收账款周转天数从59天升至178天。

2024年,易成新能资产负债率继续处于上升态势,升至59.23%。其货币资金10.86亿元,但短期借款达9.46亿元,一年内到期的非流动负债高达12.77亿元。显然,货币资金远远无法覆盖短期债务,资金链已经到了一个非常危险的程度。

好了,细心的投资者或许已经发现了易成新能的战略图谱,战略风口的选择似乎都没有错,但“高买低卖”却是最刺眼的标签。

市场正在用脚投票。易成新能2022年、2023年两次定增用于锂电和光伏的产能扩张,但均失败收场。根据wind数据,易成新能上市以来通过首发、定增、可转债等方式直接融资募资共计94.29亿元,但现金分红次数仅3次,累计金额8114.02万元。此外,其第三大股东河南科投在2025年5月宣布减持1%股份,也被部分市场人士理解为资本离场的信号。

如今,易成新能战略再次转向,但当一家企业将战略简化为追风口,将经营异化为关联交易,再汹涌的风力也托不起沉重的身躯。那么,资本市场还会相信这个“风口故事”吗?

【文章只供交流,并非投资建议,请注意投资风险。若您觉得有价值,麻烦您点赞、转发。祝身体健康,掘金2025!】