估值715亿,“手机芯片第一股”高度依赖低端市场 芯片市值50亿左右龙头股 芯片第一龙头股票603288

导语:紫光展锐的市占率(10%)与收入份额(3%)严重不匹配,反映出产品主要集中于低端市场的现状。

紫光展锐作为中国最大的独立手机芯片设计企业,近期已完成科创板IPO辅导备案,估值高达715亿元,有望成为"国产智能手机芯片第一股"。公司2024年营收达145亿元,创历史新高,全球芯片交付量16亿颗,员工超5000人,其中85%为研发人员。

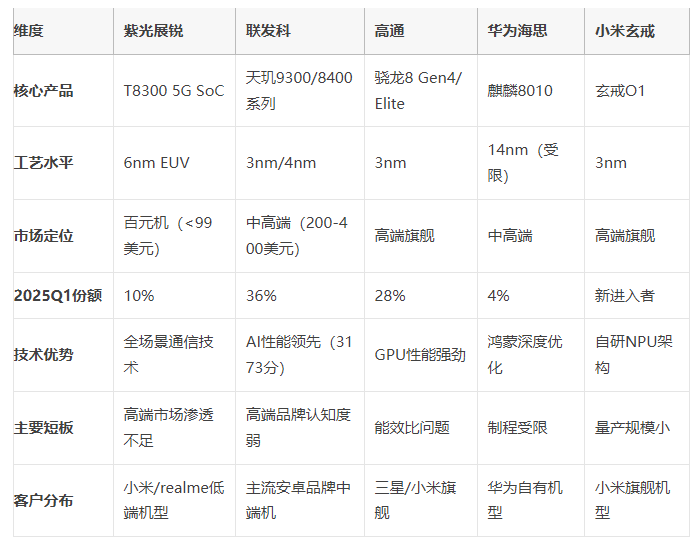

市场表现方面,紫光展锐2025年Q1智能手机芯片全球市占率10%,位列第四,仅次于联发科(36%)、高通(28%)和苹果(17%)。值得注意的是,其市占率(10%)与收入份额(3%)严重不匹配,反映出产品主要集中于低端市场的现状。

技术实力与产品布局

紫光展锐是全球少数掌握2G至5G全场景通信技术的企业之一,产品覆盖手机、物联网、汽车电子等领域。核心技术亮点包括:

5G技术:全球公开市场3家5G手机芯片企业之一,推出6nm EUV工艺的T8300芯片,首次进入中端5G手机市场R16特性:V620平台全面支持5G R16标准,包括TSN、高精度定位等工业级特性AI能力:T820芯片NPU算力达8TOPS,较上一代提升67%国际化布局:产品覆盖140多个国家,通过270多家运营商认证

核心短板分析

低端市场依赖:在小米供应链中几乎100%用于百元机,而联发科覆盖400美元以下机型,高通占据高端机20%份额。出货量占比14%却仅贡献3%的行业收入。

技术性能差距:T8100处理器性能仅相当于骁龙765G,与旗舰芯片存在代际差。盈利能力薄弱:尚未实现盈利,预计2025年才能盈亏平衡。研发人员占比85%但技术转化效率待提升。客户集中风险:高度依赖少数手机厂商的低端机型订单,抗风险能力较弱。

同业对比分析

发展前景与建议

紫光展锐IPO将为其带来关键的资本支持,但需解决以下问题:

产品升级:通过chiplet等先进封装技术弥补制程差距,向中高端市场突破多元化布局:加强物联网、汽车电子等新兴领域投入技术协同:利用新紫光集团资源,强化产业链上下游合作

随着科创板上市进程推进,紫光展锐有望在资本助力下加速技术突破,但其能否摆脱"量大价低"的困境,实现向高附加值市场的跃升,将决定其长期投资价值。

上一篇:“最年轻”的985大学,出了两个中国首富 “最年轻”的985大学,出了两个中国首富

下一篇:小米新车配套纸巾盒卖169元雷军解释成本巨高,”被骂上热搜但已经售罄” 雷军回应小米汽车卖到80多万元 雷军谈车内纸巾盒