西北乳业龙头“股东劫”,3220万股突遭冻结 股东部分股份被冻结 控股股东部分股份被冻结

第 2323期〡2025/07/08

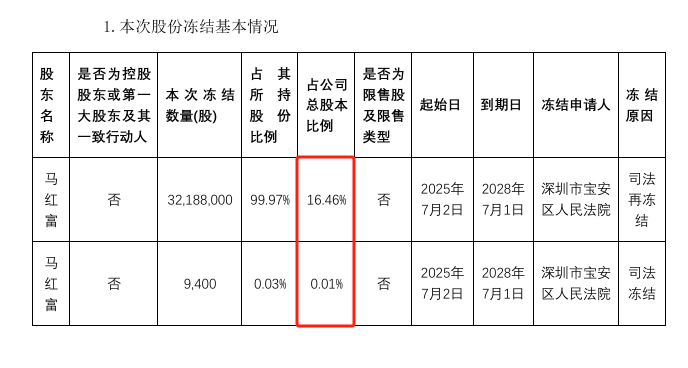

近日,西北乳业头部公司庄园牧场(002910,SZ)的一则公告掀起波澜。公司第二大股东马红富所持的全部3220万股公司股份突遭司法冻结,占公司总股本的16.47%。

这位庄园牧场的创始人、曾经上市公司的控股股东和实际控制人,如今陷入债务漩涡。

冻结源自马红富个人仲裁事项,涉及案件债权额及执行费用合计2127万元。他迅速向深圳市宝安区法院提交《执行管辖权异议书》,试图延缓危机爆发。

然而,这场股权冻结风暴的导火索,或早在三年前就已埋下。

01▶

股权冻结

7月2日,深圳市宝安区人民法院的一纸冻结令,让庄园牧场第二大股东马红富陷入窘境。

他持有的3219.74万股公司股份全数遭冻结,其中3219万股为司法再冻结,9400股为司法冻结。冻结期限横跨三年,自2025年7月2日起至2028年7月1日止。

这不是普通股东权益变动,马红富持有的庄园牧场股份中,3218.8万股此前已处于质押状态。股权质押与司法冻结的双重夹击,使这些股份的处置前景雪上加霜。

来源:庄园牧场公告

对于股权冻结,马红富的反击迅速展开。公告披露,他已向法院提交《执行管辖权异议书》,法院立案受理后,案件进入审理程序。

案件管辖权异议处理完毕后,马红富会依法向执行法院申请不予执行,待不予执行案件处理完毕后,才会存在被冻结股份被强制执行的可能性,这为马红富争取了一定的缓冲时间。

公告中,庄园牧场竭力淡化事件影响,强调马红富“不属于公司控股股东或实际控制人”,股份冻结“不会导致公司控制权发生变更”,亦不会对公司生产经营产生重大影响。

但市场心知肚明,当持股超16%的第二大股东,亦为公司创始人的马红富,突遭全面冻结,公司治理的稳定性必然面临挑战。

翻开马红富的履历,其出生于1966年,第一份工作是甘肃省民勤县昌宁小学民办教师。20世纪90年代转型商界,执掌民勤县宏昌农贸公司,此后跨界乳业。

这位清华大学EMBA出身的实业家,将庄园牧场从地方乳企打造成区域龙头。2017年,公司成功登陆深交所,摘得“西北乳王”称号。2018年,中国奶业协会授予庄园牧场“最具品牌影响力的乳品企业”称号,马红富个人则被评为“功勋人物”。

来源:VCG211499706548

2000年4月至 2002年8月,马红富任兰州庄园乳业有限责任公司执行董事兼总经理;自2002年9月起至2021年7月29日,马红富一直担任庄园牧场董事长,为该公司控股股东、实控人。

2021年,地方国资甘肃农垦集团入主庄园牧场,庄园牧场实控人生变,2021年8月至2024年6月,马红富仅任公司副董事长,董事。目前,公司公告显示,马红富则为公司董事。

他掌舵期间,庄园牧场形成了覆盖甘肃、青海、陕西的区域市场网络,建立了从奶牛养殖到乳品加工的全产业链体系。

目前,马红富虽不是公司控股股东或实际控制人,但一位证券律师告诉记者,其对股东的权利行使及公司治理结构仍存在潜在影响,若股东在董事会选举、重大战略投票中拥有关键影响力,或影响表决权受限及公司决策效率。

此外,上述律师表示,公司二股东股权冻结,这种负面信息会潜在影响公司股价波动,损害公司声誉。且公司若未来通过股权质押融资,二股东股权被冻结可能会让金融机构对公司整体信用评估产生疑虑,从而让公司融资渠道受限。

02▶

对赌败局

事实上,股权冻结的直接导火索在5月23日已被点燃。

当天,深交所向马红富发出监管函,揭露一场2030万元的业绩补偿逾期事件。

2021年1月,马红富与胡开盛、甘肃农垦集团签订《股权转让协议》,约定将合计持有的兰州庄园投资3200万股转让给甘肃农垦。

协议中埋下了关键对赌条款:庄园牧场2021—2023年净利润分别不低于5200万、5900万、6700万元,不足承诺净利润的部分由马红富逐年对上市公司进行现金补偿。

现实残酷。三年间,庄园牧场业绩持续滑坡。2021年实现净利润5047.98万元,勉强接近目标;2022年骤降至2932.54万元;2023年更是出现上市以来首次亏损,净亏1.05亿元。

经测算,马红富需向上市公司支付现金补偿2030.55万元。截至监管函披露日,仍有1360.55万元逾期未支付。深交所明确指出,此行为违反了相关规定。

股权冻结事件揭开的只是庄园牧场治理问题的冰山一角,记者注意到,近年来,公司治理同样红灯频闪。

在股东马红富收到监管函之前,5月16日,甘肃证监局官网公布对庄园牧场采取责令改正措施的决定,直指公司治理“乱象”。

来源:甘肃证监局官网

董事会提名委员会未对高级管理人员的人选及其任职资格进行遴选、审核,未就聘任高级管理人员的事项向董事会提出建议。审议聘任财务总监未经审计委员会前置程序。

公司审议表决《关于2023年公司董事、监事及高级管理人员薪酬议案》,相关董事均未回避表决。

同样,公司审议表决《关于2024年公司董事、监事及高级管理人员薪酬议案》,相关董事均未回避表决。

根据监管规定,三位独立董事王海鹏、孙勇、梁琪因此收到警示函,全部记入证券期货市场诚信档案。公司治理的瑕疵,为本就艰难的经营蒙上更深阴影。

二级市场上,庄园牧场股价7月4日公告当日收跌0.94%报9.51元,总市值18.60亿元。尽管近一年累计上涨超五成,但显示投资者信心随股东股权冻结而有所动摇。

就马红富股权冻结一事,以及其个人仲裁债务会否牵连上市公司,记者联系了上市公司公开电话,但对方电话一直无人接听,7月7日记者向公司邮箱发去采访提纲,但截至发稿前未收到对方回复。

03▶

经营困局

对赌失败背后,是庄园牧场基本面的持续恶化。

不仅三年对赌业绩未完成,且持续下滑,2024年公司继续亏损,亏损扩大至1.66亿元,同比暴跌104%。今年一季度继续亏损2595.08万元,尽管同比有所减亏。

记者注意到,庄园牧场的经营危机远超股东个人问题,作为区域性乳企,相比于抗风险能力更强的全国性乳企,它在行业寒冬中首当其冲。

庄园牧场拥有“庄园牧场”“圣湖”“东方多鲜庄园”三个乳品品牌,产品包括巴氏杀菌乳、灭菌乳、调制乳、发酵乳、含乳饮料等各类液态乳制品,并通过向上游拓展运营自有养殖场。

公司的全产业链及重资产模式在市场逆转时形成较重负担,饲料价格持续攀升,原奶供应过剩导致价格下行,形成“剪刀差”,给公司业绩带来压力。

数据显示,奶牛存栏量从2018年末的11266头猛增至2023年末的21670头。生产性生物资产账面价值从2018年的2.7亿元翻倍至2023年的5.59亿元。

2023年,公司营业总成本占收入比重达101.57%,2024年前三季度进一步恶化至113.56%。这意味着卖得越多,亏得越惨。

2024 年末,公司则拥有存栏奶牛1884 头,同比下降 13.03%;生产性生物资产本期末余额4.56亿元,同比下降18.44%。根据市场变化情况,公司调整了养殖结构和存栏数量。

另外,公司核心市场失守。2023年,公司在甘肃、陕西两大核心区的收入分别下降6.35%和7.42%。2024失速依然,在甘肃收入降5.87%,在陕西下滑15.45%。

来源:庄园牧场公告

主要产品上,除发酵乳外,其他主要产品全线下跌,灭菌乳和调制乳收入分别下降11.33%和16.57%。

为抵御全国性乳企的挤压,庄园牧场不断增加营销投入。销售费用从2023年的7785.5万元飙升至2024年的1.37亿元,同比增幅75.73%。但高投入未能换来增长,反而加速失血。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。