宁银消费金融因多项违规被罚165万元 暴露消费金融行业风控短板 被宁银消费金融起诉了该怎么办 宁银消费金融起诉最怕三个条件

来源:商讯杂志

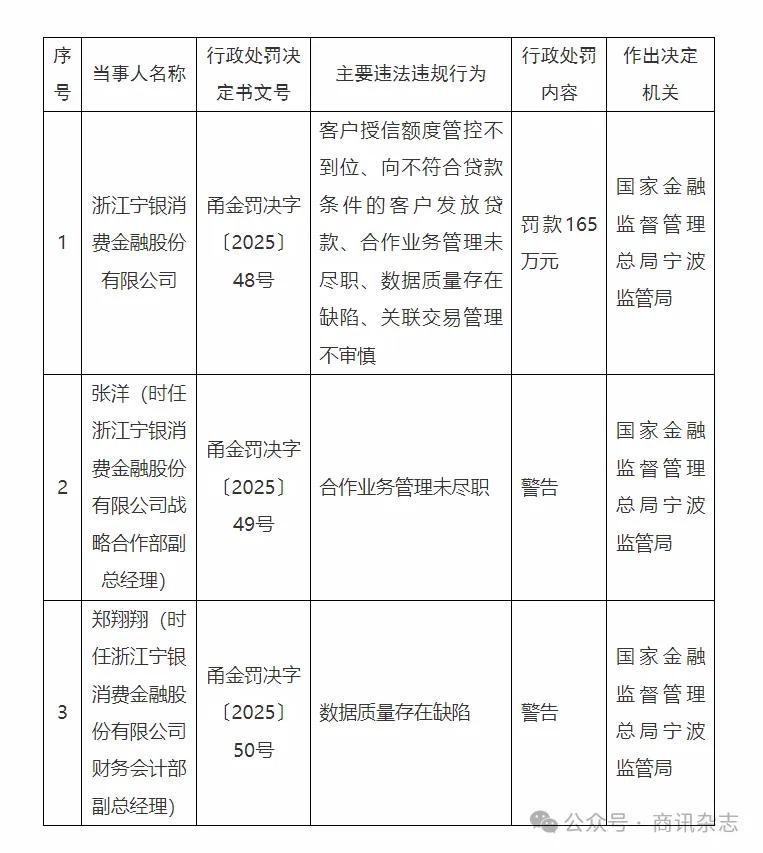

2025年7月12日,国家金融监督管理总局宁波监管局公布的行政处罚信息表明,浙江宁银消费金融股份有限公司因五项违规行为,诸如客户授信额度管控失当、向不合规客户发放贷款等,被处以165万元罚款。

此次处罚不仅针对公司层面,时任战略合作部及财务会计部的两名高管亦被予以警告,这充分反映出监管部门对消费金融业务全链条合规性的严格把控。

多重违规暴露管理漏洞

依据处罚信息,宁银消费金融的主要问题聚焦于核心业务环节。

其一,授信额度管理疏松,极有可能引发过度信贷风险;

其二,未严格执行贷款条件审核,风控流程或许存在失效状况;

其三,对合作机构管理缺失,容易滋生“助贷”乱象;

其四,数据质量存在缺陷,直接影响风险评估的准确性;

其五,关联交易审批不够审慎,可能会引发利益输送问题。

这些违规行为直指消费金融行业的共性痛点,即部分机构在规模扩张进程中,忽略了合规与风控之间的平衡。

股东背景与行业警示

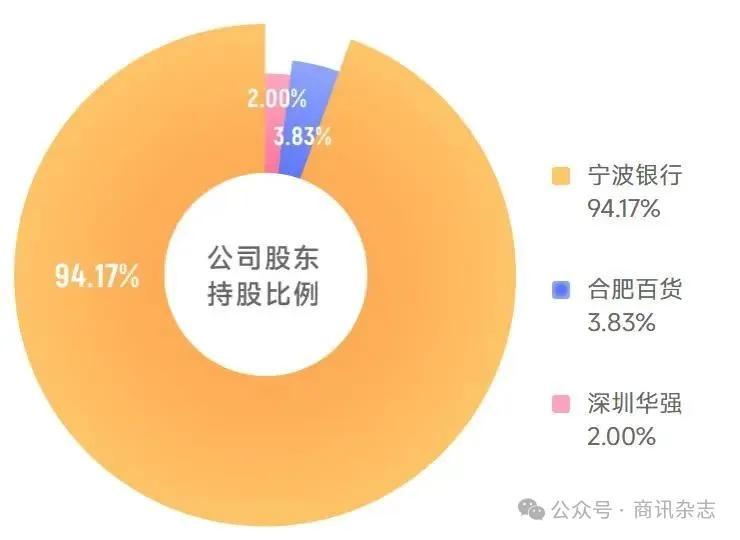

宁银消费金融的前身是华融消费金融公司,如今由宁波银行控股(持股比例达94.17%),注册资本高达36亿元。作为持牌金融机构,其违规行为更具警示意义。

宁银消金前身为华融消费金融公司,注册资本36亿元,公司股东为宁波银行、合肥百货、深圳华强。其中,宁波银行持股94.17%。

近年来,监管部门持续加强消费金融领域的整治工作,从国家金融监督管理总局构建“大消保”体系,到出台《银行业保险业普惠金融高质量发展实施方案》,均着重强调机构需兼顾服务普惠与风险可控。

此次处罚也与2024年以来监管部门对算法歧视、数据安全等新型风险的关注相呼应,凸显了“穿透式监管”的落地趋势。

行业合规发展的必经之路

当前,消费金融行业正经历着从粗放式增长向高质量发展的转型。

一方面,政策鼓励借助科技手段提升服务精准度,例如“科技金融”与普惠金融的有机结合;

另一方面,监管部门对数据安全、合作业务等环节的要求愈发细化。此次案例显示,机构需从三个方面加以改进。

一是完善内部合规体系,强化授信与关联交易审查;

二是提高合作机构准入标准,建立全流程监控机制;

三是通过数字化转型解决数据质量问题,避免因技术短板引发监管风险。

在国家金融监管持续深化的大背景下,消费金融平台唯有秉持“合规先行”的理念,方能真正实现科技赋能与风险防控的双赢局面,为扩大内需和消费升级提供可持续的金融支持。