一年狂销200亿,生益科技,刹不住了! 生益科技一年销售额 生益科技行业状况

地基不牢,地动山摇!

PCB我们都不陌生,上面焊接着芯片、电阻和电容等零件,看似是个枯燥的绿色板子,实则是所有电子设备的神经网络。

小到计算机、手表,大到汽车中控屏、AI服务器,没了PCB,统统开不了机。

如今全球AI高速狂奔,PCB技术也跟着卷起来。像胜宏科技一口气把28层8阶HDI板推上了量产阶段;沪电股份更是披露已具备了56层HDI的量产技术等等。

而鲜为人知的是,就像盖房子要先打地基一样,这些企业的PCB好不好用,很大程度上卡在一个更基础的材料上,就是覆铜板(CCL)。

为什么这么说呢?

简单说,覆铜板其实是层压着铜箔的绝缘基材,PCB工厂把它买来之后通过钻孔、蚀刻和压合就能加工成电路板。

虽看似普通,但要知道,PCB能否传输高频信号要看覆铜板的介电特质和损耗,能否耐高温要靠覆铜板的玻璃化转变温度,使用寿命长不长更取决于它的吸潮性、热膨胀系数。

所以覆铜板作为PCB的核心基材,其好坏从源头上就能锁定PCB的性能。

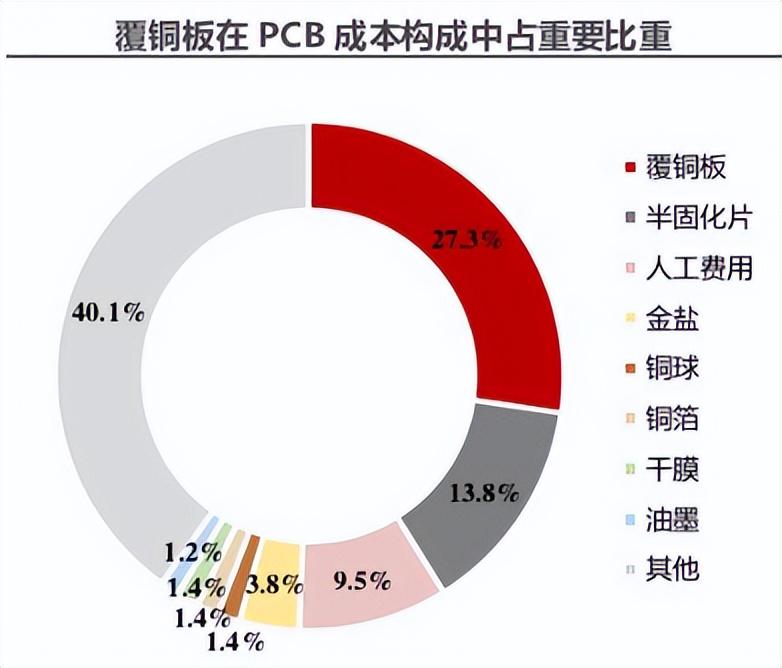

为此,在PCB的成本拆分中,覆铜板也是所有原材料里的最大头,在AI服务器用高阶PCB中的价值量占比能超过27%。

而说到覆铜板,生益科技是绕不开的名字。

从1985年为海外品牌做代工逐步走向自主研发,再到如今年销量稳居全球第二、国内第一的覆铜板供应商,生益科技在这一领域奔跑了近40年。

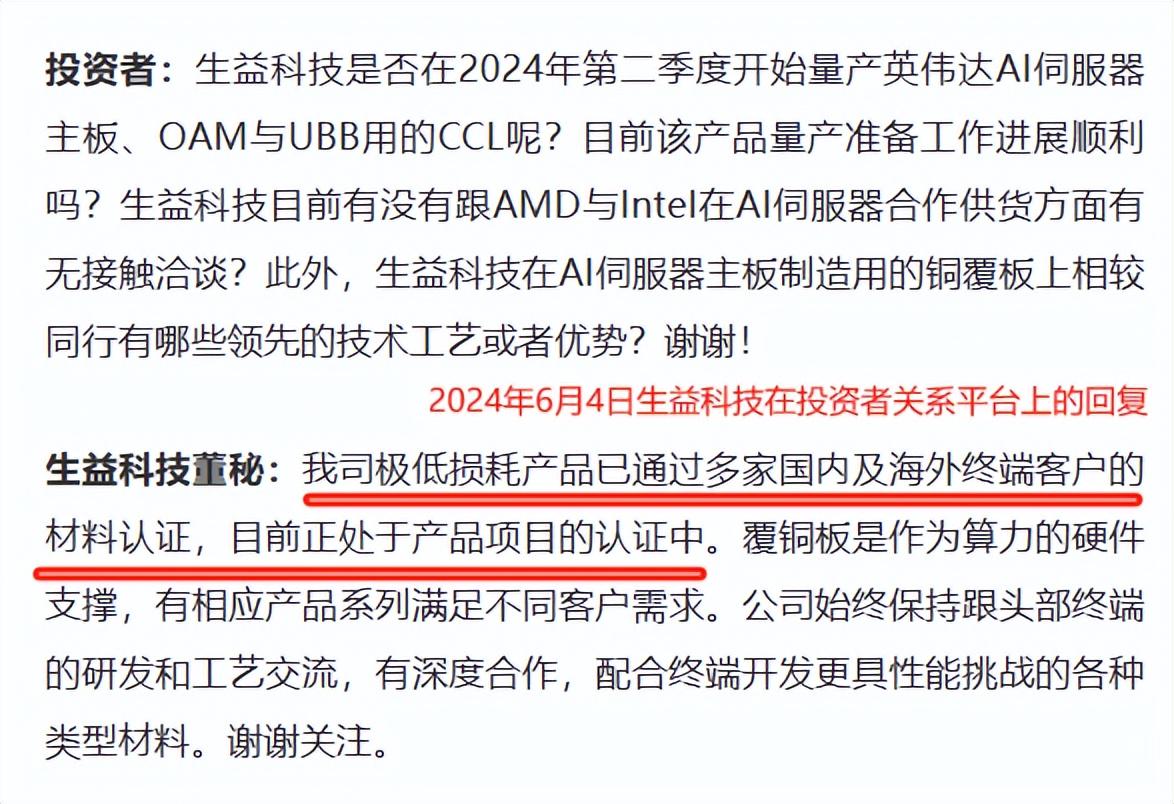

一路上,生益科技先后攻破了高频树脂配方、超低粗糙度铜箔等一连串卡脖子环节。特别是在AI算力崛起的时代,其又成功将介电损耗做到0.001以下的国际领先水平。

如今随着生益科技的Extreme Low-Loss(超低损耗)和Ultra Low-Loss(极低损耗)等级的覆铜板相继获得海内外众多客户的认证,其也成功切入AI服务器、800G光模块等高速场景。

自然,技术落地迅速也推动了公司业绩火力全开!

2024年随着AI服务器、光模块等需求快速释放,公司各类覆铜板产量为14371.48万平方米,同比增长17.03%;销量达到14348.54万平方米,同比增速为19.4%,达到满产满销的状态。

这也拉动生益科技的营收和净利润双双扭转了2023年同比下滑的趋势,2024年公司实现营收203.9亿元,同比增长22.92%;净利润更为亮眼,实现17.39亿元,同比大增了49.37%。

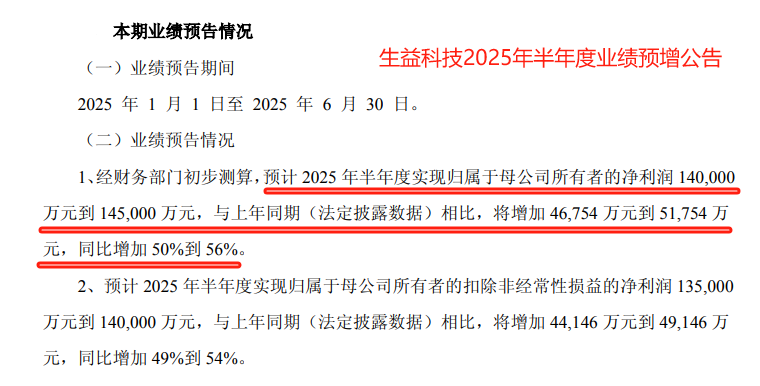

值得一提的是,根据生益科技近期公布的2025年上半年业绩预告,这一增长动能仍在强化,其预计最高实现净利润14.5亿元,同比增速能达到56%!

但若深剖来看,这一表现并非靠覆铜板单打独斗。

我们知道,即便生益科技的覆铜板技术领先,但面对上游原材料价格波动和下游PCB厂商的强势议价,公司的利润空间也会受到压制。

为此,早在十年前,生益科技就把棋盘提前布到了下游,全资控股了专注于做PCB的生益电子。

近水楼台先得月,可不是空话。

凭借母公司的高端覆铜板资源,近年来,生益电子能游刃有余地布局AI服务器PCB、800G光模块板等高端PCB市场,使得公司在确保原材料供应稳定的同时还拥有成本优势。

再加上,这些高端领域的PCB单板价值量比传统PCB更高,一定程度上能使公司享受更高的技术溢价。

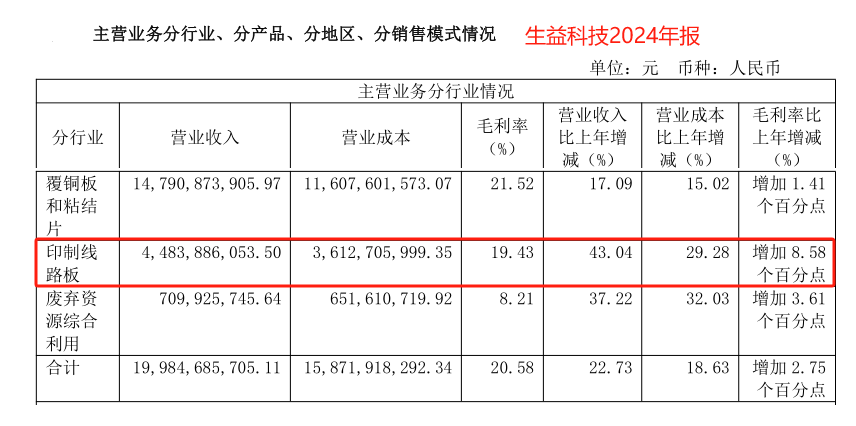

也因此,生益科技PCB业务的毛利率一直比较领先,2024年更是比2023年增长了8.58个百分点,达到19.43%,比景旺电子(18.78%)、胜宏科技(17.49%)都高。

这也助力生益科技的整体毛利率在2024年上升到22.04%,比2023年提升了2.85个百分点,盈利能力得以增强。

整体来看,2024年,生益科技的PCB业务贡献了收入46.78亿元,同比增长了43.41%,收入比例也增至22.95%,已然成为公司强劲的盈利增长点。

往远了看,PCB又能为生益科技带来多大贡献呢?

需求端,AI算力需求强劲。

在AI服务器里,PCB不是一块板子,而是一群板子。像主板、GPU和OAM(加速模块)等,每一块板都对应算力链条上的一个关键节点。

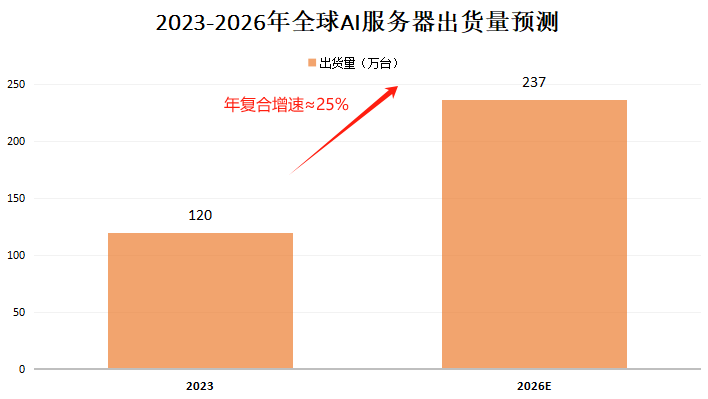

为此行业预测,随着AI算力需求高增,2026年全球AI服务器的出货量将增至237万台,2023-2026年的年均复合增速超过25%,便有望带动PCB需求加速释放。

如今,子公司生益电子已经量产了400G、800G高速光模块PCB,具备4阶以上HDI等复杂结构的加工能力。

2024年,其服务器类PCB收入比例达到48.96%,其中便是AI服务器相关订单贡献了最大增量。由此,未来生益科技也有望享受AI时代的红利。

供给端,高端PCB国产替代空间广阔。

当前,在高端AI服务器用PCB领域,虽说沪电股份、生益电子和胜宏科技等企业正在加速渗透,但主要还是由海外厂商主导。

数据显示,2025年国内PCB市场规模预计达600亿美元,但AI服务器、800G光模块板用的高端PCB国产化率只有25%-35%,替代空间广阔。

生益科技依托在覆铜板行业多年的技术沉淀,如今已经在高速覆铜板领域接连获得突破。

再加上生益科技在研发上不断投入,同时还具备将高端覆铜板优势转化为PCB竞争力的实力。假以时日,公司也有望为实现内资替代突围贡献重要力量。

最后,总结一下。

生益科技入局PCB这步棋下得早、看得远,既避开了覆铜板业务单打独斗的风险,又在PCB市场开疆拓土。

未来,AI算力需求爆发和国产替代加速的双轮驱动,更有望为生益科技的业绩增长注入强劲动力!