征信违规与校园贷困局:小雨点小贷249万罚单背后的行业警示 征信因小额贷款导致有问题 征信小网贷太多咋样消除

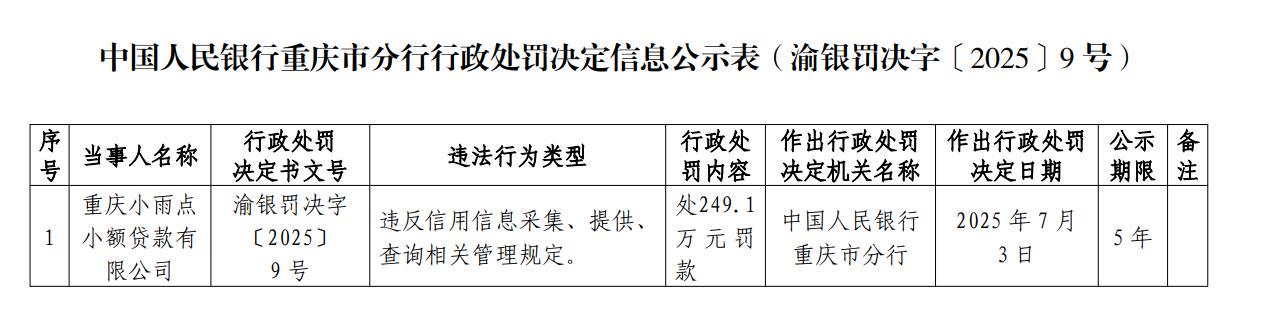

近日,中国人民银行重庆市分行对重庆小雨点小额贷款有限公司开出的249.1万元罚单,不仅创下央行对小贷行业的最高罚款纪录,更暴露出当前消费金融领域存在的深层问题。这张罚单如同一面镜子,映照出从征信管理漏洞到校园贷纠纷、从利率模糊披露到暴力催收等一系列行业乱象。

征信违规背后的系统性问题

小雨点小贷将处罚原因解释为"早期系统偶发性不稳定导致的不良告知短信漏发送",但监管部门的重拳出击显然针对的是更为系统性的违规行为。时任首席风控官和运营总监同时被处以个人罚款并公示五年的处理决定,表明监管已从单纯处罚机构向追究个人责任延伸,体现出"双罚制"的监管趋势。

值得注意的是,这一处罚正值中国人民银行重庆市分行近年来大力推动"321"普惠金融工作思路之际。该行通过建设564个金融服务港湾、36个首贷续贷中心,全力打造多层次、广覆盖的普惠金融服务体系。在此背景下,对违规行为的严厉处罚,恰恰彰显了监管层"治病树、正歪树"的决心。

校园贷纠纷暴露风控漏洞

黑猫投诉平台的数据揭示了更深层次的危机——小雨点旗下"雨花贷"产品正陷入多起校园贷纠纷。教育分期贷款领域出现的"培训贷"乱象,反映出机构在场景合作中严重缺乏风控意识。

多起投诉案例显示,销售人员常以"国家预留免息贷款"等话术诱导学生贷款,刻意隐瞒贷款性质;而当课程质量与承诺不符时,消费者又面临退费难、暴力催收等问题。这种经营模式不仅损害消费者权益,也暴露出金融机构对合作场景审核不严、贷后管理缺位等问题。

利率模糊与司法裁量的博弈

小雨点官网对产品利率的模糊披露尤为引人注目。"年化利率0%至法律法规规定的限额"的表述,明显不符合央行关于明示年化利率的监管要求。司法实践中的多起判例显示,法院常将高出24%年化利率的部分进行调整,这一现象反映出企业定价策略与司法保护之间的紧张关系。

2025年1月实施的《小额贷款公司监督管理暂行办法》和重庆市2024年消费者权益保护指引,已对这一领域提出明确规范。金融机构若继续在利率披露上"打擦边球",不仅面临监管处罚,也将丧失司法保护。

行业洗牌与合规生存

小雨点的困境折射出整个小贷行业的转型阵痛。随着监管持续加码和传统银行降维打击,小贷公司数量已从高峰期的近万家缩减至2025年的不足6000家,行业正经历深度洗牌。

在这一过程中,合规经营已成生存底线。那些仍寄希望于高利率覆盖高风险、重规模轻质量的经营模式将难以为继。金融机构必须重新审视自身的社会责任,在追求商业利益与保护消费者权益之间找到平衡点。

这张249万的罚单不仅是对一家企业的惩戒,更是对整个行业的警醒。在金融创新与风险防控的天平上,唯有坚守合规底线、切实保护消费者权益,才能真正实现可持续发展。对于正处于转型关键期的小贷行业而言,这或许是最为深刻的生存启示。