同样是企业贷款,为何有人在四大行秒批,有人却被拒?答案藏在细节里 企业贷款次次被拒 企业贷款为什么会被抽贷

在企业经营的长河中,资金如同流淌的血液,支撑着企业的运转与发展。当企业面临资金需求时,向四大行申请贷款成为许多企业主的重要选择。然而,为何在申请过程中,有人能在四大行秒批获得资金支持,而有人却惨遭拒绝?其实,答案就藏在那些容易被忽视的细节里。

一、贷款对象

四大行的企业贷款业务面向广泛,无论是处于成长期的小微企业,还是具有规模优势的大中型企业,都有机会申请。但不同银行对贷款对象有不同侧重。例如,工商银行的 “经营快贷”,更倾向于纳税、流水和开票数据良好的企业;建设银行则针对 “专精特新” 小微企业推出特色贷款产品。

二、四大行贷款优势

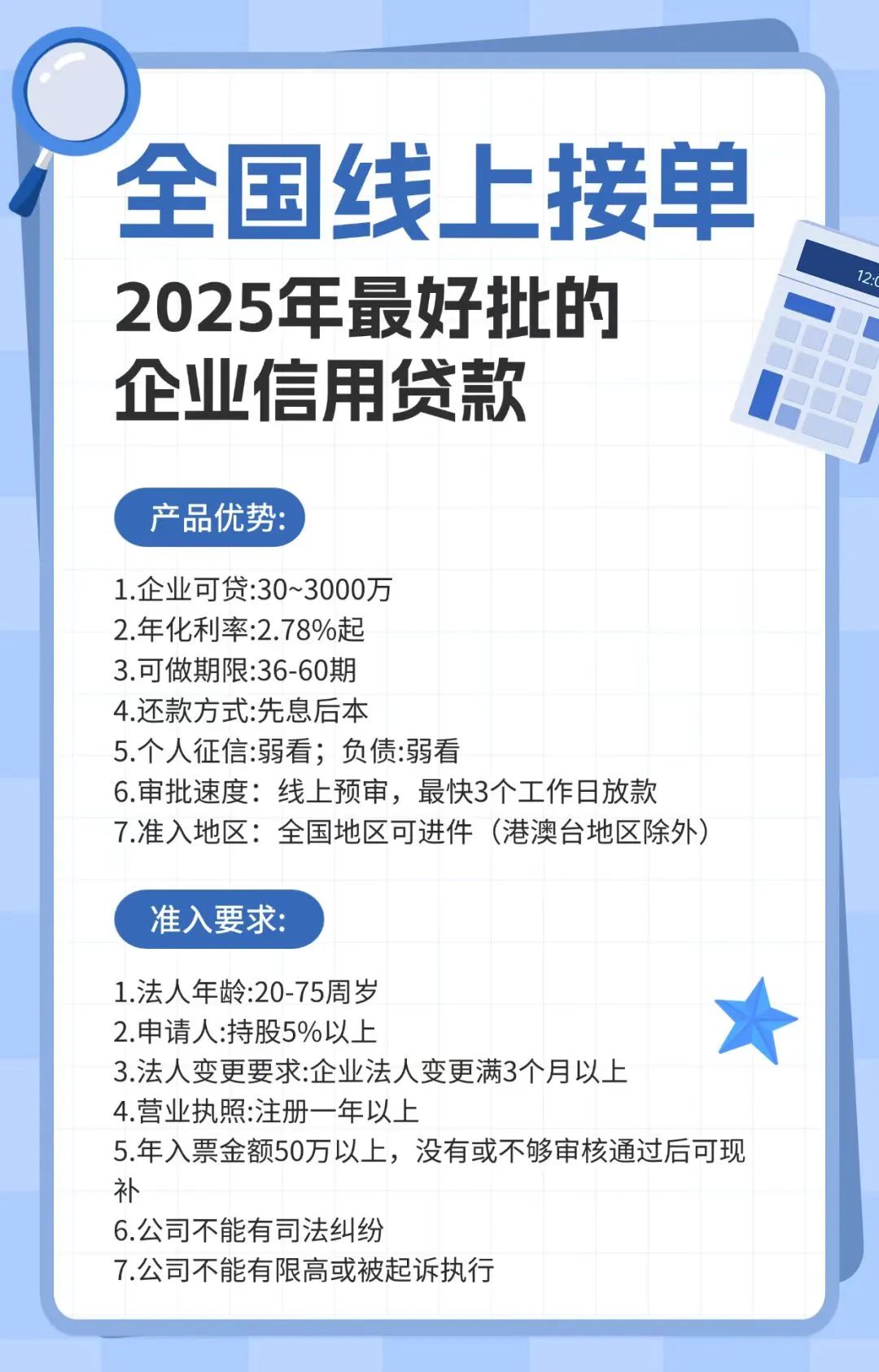

额度高:能为企业提供大额资金,满足企业扩张、项目投资等大规模资金需求。像交通银行的线上抵押贷,额度最高可达 1000 万元。

利率低:相比部分金融机构,四大行贷款利率较低,可有效降低企业融资成本,如工商银行小微企业经营快贷,利率最低可达 3.5%。

政策支持力度大:紧跟国家政策导向,对符合国家战略发展方向的行业和企业,给予优惠政策和特色贷款产品。

三、案例分析

深圳一家科技企业 A,在申请建设银行贷款时,因其经营状况良好、财务报表亮眼,且纳税信用等级为 A 级,顺利获得了高额贷款,整个审批流程快速高效,近乎秒批。而另一家同地区的制造企业 B,申请农业银行贷款时却被拒。深入了解发现,企业 B 虽然整体经营数据尚可,但法人个人征信存在多次逾期记录,且企业近期有频繁更换主营业务方向的情况,让银行对其还款能力和经营稳定性产生担忧。

四、申请条件

企业资质:注册时间通常需满 1 - 3 年,经营状况稳定,有持续盈利能力和现金流。

信用记录:企业和法人征信良好,无严重逾期、欠款等不良行为。如建行、农行要求近 3 个月征信查询≤4 次,半年≤10 次,超次数直接拒贷;中行、工行虽容忍度稍高,但连三累六逾期也会直接出局。

负债情况:企业负债与收入比合理。中行要求月收入>月供负债,分期贷需结清再申请;建行按年收入 2.5 倍授信,高负债企业需有优质单位 “背书”。

行业要求:不同银行针对不同贷款产品,对行业有一定要求,高污染、高能耗等限制行业申请难度较大。

五、操作技巧

优化征信:定期查看企业和法人征信报告,及时纠正错误信息。信用卡使用率四大行普遍要求≤70%(农行≤80%),超比例会扣减额度或拒贷,企业可通过账单日前还款,降低账面使用率。

完备材料:确保提交给银行的材料完整、准确、规范。如提交银行流水时,标注关键回款节点;纳税申报表完整,开票数据与合同相符。

合理规划贷款:依据企业实际资金需求和还款能力,合理确定贷款额度和期限,避免过度负债,提升贷款申请成功率。

加强沟通:申请过程中与银行客户经理保持密切沟通,及时了解审批进度和问题,积极配合补充说明和材料。

扫码添加专属顾问,免费获取:

立即行动:猛戳二维码【立即咨询】!

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!

(文案及服务均由第三方提供)

上一篇:比F1还刺激的比赛,比的是什么? 比f1更高级别的赛事 比f1还快的赛车比赛

下一篇:*ST沐邦:因涉嫌年报等定期报告财务数据虚假披露等违法行为,证监会决定对公司立案 st沐邦是否存在财务造假风险 st沐邦退市风险分析