受房地产业务拖累,京基智农2025年上半年营收利润双下滑 京基智农上半年净利润 京基智农下跌原因

8月22日晚,京基智农发布2025年半年度报告。

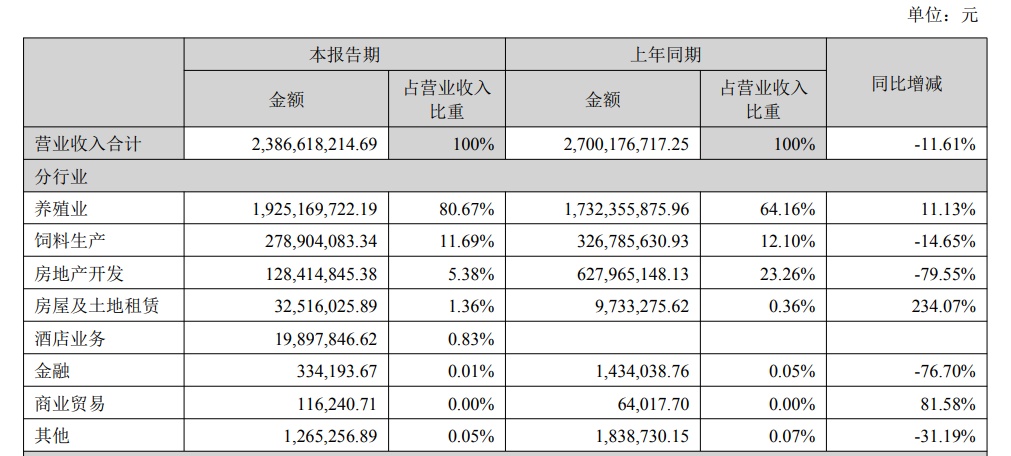

报告显示,公司上半年实现营业收入23.87亿元,同比下滑11.61%;归属于上市公司股东的净利润2.26亿元,同比下滑3.97%;基本每股收益0.43元/股,同比下滑4.62%。

同时,报告披露了2025年半年度利润分配预案,拟向全体股东每10股派发现金红利3.80元(含税),共计派发现金红利1.97亿元(含税)。

分行业来看,养殖业务作为核心支柱表现突出,实现营业收入19.25亿元,同比增长11.13%;毛利率19.35%,同比增加3.27个百分点。养殖业务半年度营收贡献占比高达80.67%,去年同期则为64.16%。

养殖业务收入占比增长的同时,公司房地产开发业务收入大幅下滑。上半年,京基智农房地产开发业务收入仅1.28亿元,同比下滑79.55%;而去年同期,该业务收入为约6.28亿元,占营收比重为23.26%。

财报显示,目前京基智农的房地产业务方面,仅深圳的山海公馆和山海御园两个存量项目仍在推进销售。其中,山海公馆本期累计销售约1亿元。对于营收下滑的原因,其在财报中表示,公司房地产业务仅为存量销售,存货随销售去化库存递减,报告期内房地产项目交付数量较上年同期大幅减少,结转销售收入减少,对应结转成本及销售费用同步减少。

分产品来看,猪业产品和饲料产品是营业收入的主要来源。报告期内,公司累计销售生猪106.21万头(其中仔猪15.31万头),实现生猪销售收入18.95亿元;饲料业务方面,报告期内,广东京基智农科技实现营业收入约2.8亿元,同比下降15.02%;实现归母净利润620.39万元,同比上升10.88%。

对于饲料销售收入同比有所下降,京基智农表示系因上游大宗原材料价格持续下降,同时水产料因牛蛙、生鱼等水产养殖持续亏损情况销量不及预期,公司水产料销量低于预期。

展望未来,京基智农表示,下半年公司将继续围绕“精湛技术、精细管理、精诚合作、精英团队”的经营主题开展工作,聚焦经营优化,通过提升养殖健康度、优化营养方案、提高产床利用率等系列措施,保持项目精准运营,持续降本,稳步增效,确保稳健发展。

一方面,公司将迭代升级“6750”生产模式和育种体系,提高项目产能利用率,保持自繁自养项目满产满负的同时,稳步推进合同育肥业务,全面提升养殖综合效率,实现养殖成本进一步下降;另一方面,公司将坚持稳健经营理念,持续优化公司现金流,继续推进房地产业务存量去化工作,重点做好山海公馆剩余公寓项目的持续销售工作,实现资金回笼,并适时探索多样化融资方式,保障企业长期稳定发展。

据了解,京基智农创立于1979年,是京基集团旗下上市公司,前身为深圳市养鸡公司。1994年11月,公司在深交所挂牌上市。截至8月22日收盘,京基智农当日股价微跌,报15.93元/股,市值84.47亿元。

采写:南都·湾财社记者 孙阳