900亿市值通威股份,中报亏损近50亿,创下历史最差 通威股份2024年亏损的原因分析 通威股份上半年预亏超30亿元

【中报】半年亏损近50亿元,光伏龙头企业之一的通威股份,2025年想要扭亏,困难重重。

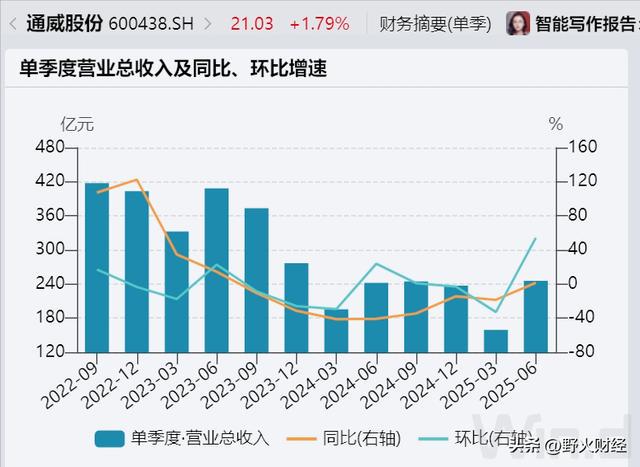

根据通威股份(600438)发布的2025年半年报显示,实现收入405亿元,下滑7.5%;实现净亏损49.6亿元,比去年同期亏损31.3亿元扩大58%。

就在7月中旬,通威股份发布业绩预告,亏损49亿元至52亿元之间,最终亏损规模略高于下限0.6亿元。

如果分季度来看,一季度通威收入159亿元,下滑18.6%,二季度则止跌,收入246亿元,增长1.4%。

但通威季度亏损没有明显改善,一季度亏损25.9亿元,二季度再亏23.6亿元。

将时间拉长一点看,2023年四季度通威就开始亏损,至2025年二季度,已经连续7个季度亏损。

通威是“双主业”格局,不仅有农牧,还有光伏,并以光伏为主。根据万得,在上半年,通威股份的光伏业务完成收入271亿元,下滑7.3%;农牧业务收入134亿元,下滑7.9%。

光伏是强周期行业,农牧可以作为通威的业绩稳定器,现在看来,农牧业务也没稳住。

但农牧业务毛利率大约9.7%,毛利润13亿元,而光伏则是负毛利率,为-4.7%,半年毛亏损为12.7亿元。

而各项费用却是刚性,销售费用8.9亿元,研发费用5.3亿元,基本稳定;管理费用14.5亿元;因利息费用高达14.6亿元,虽然有利息收入1.2亿元,还是导致财务费用13.5亿元,都有所增加。

最为要命的是,上半年资产减值损失(主要是存货跌价及合同履约成本减值损失)也有24.2亿元,比去年同期又有所增加。

最终,通威半年亏损近50亿元,是历史上最差中报。

如果从子公司角度看通威,主要亏损就是三大光伏子公司,永祥股份(主要生产高纯晶硅)亏损29.5亿元、通威太阳能有限公司(生产电池片)亏损17.4亿元,通威太阳能科技有限公司(生产组件)亏损7.4亿元。

三大光伏业务子公司上半年合计亏损超过54亿元,超过了通威中报总亏损规模(50亿元)。

值得关注的是,根据中报披露,“光伏三子”中通威太阳能有限和通威太阳能科技这两家子公司,至6月末净资产都是负资产,分别是-2亿元、-35亿元。

虽然遭遇亏损,且2025年想要盈利已经非常困难。但在光伏大热的年份,通威因在上游高纯晶硅布局,也赚得盆满钵满,其中仅仅在2021年至2023年合计赚475亿元。

所谓“瘦死的骆驼比马大”。至6月末,通威股份账上仍有货币资金192亿元,但同时有短期借款26亿元,一年内到期的非流动负债121亿元,除去这两项,理论上还剩45亿元流动性。

而长期借款529亿元,可以用“新债换旧债”。整体来看,至6月末,通威总负债1452亿元,比去年末1380亿元,又有所增加。

通威最新资产负债率71.9%,比去年末增加大约1.5个百分点。过高负债需要支付较高利息费用,上半年就需要支付14.6亿元财务费用。

在二级市场上,最近3个月,通威股份股价连续上涨,尤其是7月上涨超过20%,将今年股价累计跌幅收窄至不到5%;其最新市值947亿元。