荣昌生物半年报:走在“好节奏”里 荣昌生物未来发展趋势 荣昌生物2025年业绩预计

来源 | 氨基观察

作者 | 武月

荣昌生物越来越稳了。

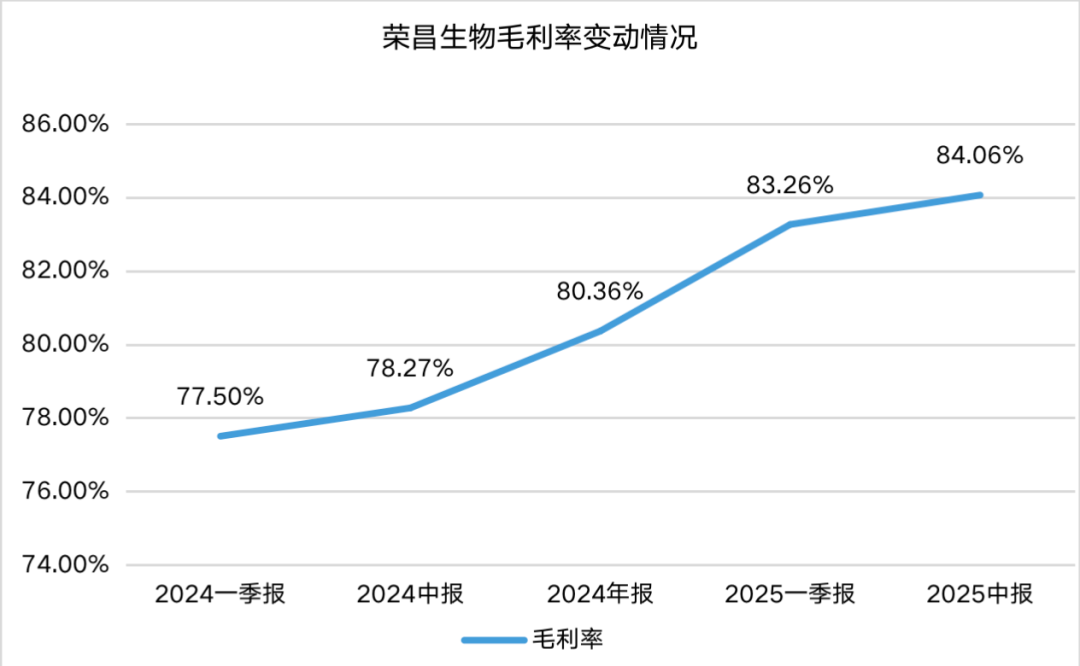

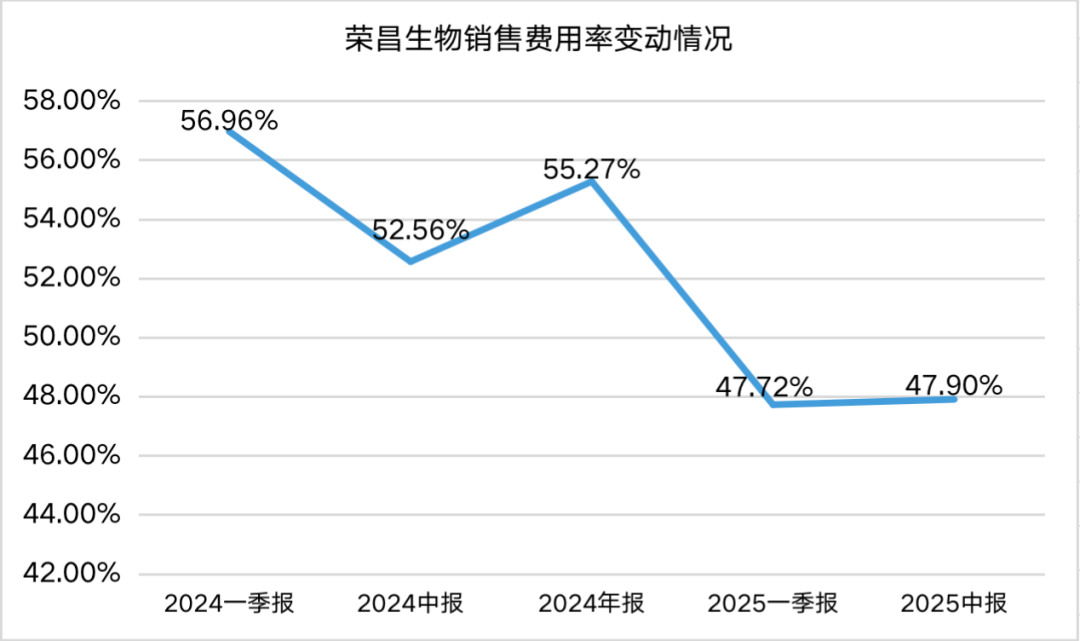

根据2025年半年报,公司收入达10.98亿元,同比增长48%。保持高增长的同时,其仍在继续降本增效:上半年综合毛利率84.0%,同比提高5.8个百分点;销售费用率为47.9%,同比下降4.6个百分点;整体亏损大幅收窄42.4%,同比减亏3.3亿元。

这意味着,荣昌生物的高增长并不是以增加销售投入为代价换来的,这将加速其迈向盈亏平衡点。财务数字体现了公司的经营成果质量,好的趋势在延续,蜕变逻辑越来越硬,但这并未完全展现其全部成就。

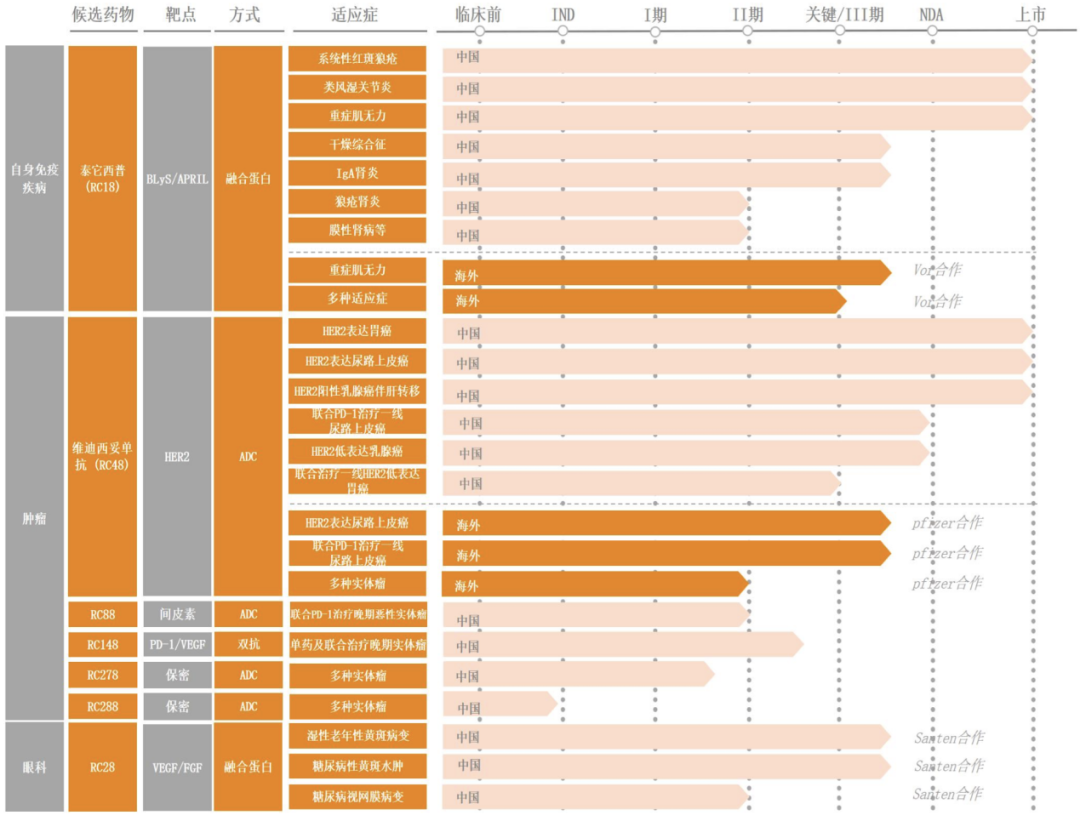

今年以来,泰它西普、维迪西妥单抗均有诸多新里程碑进展,前者重症肌无力适应症获批,干燥综合征三期临床成功,有望成为全球首个获批的新药;后者用于HER2+且伴有肝转移的乳腺癌适应症获批,联合治疗一线尿路上皮癌(UC)适应症上市申请获受理,联合治疗一线HER2低表达胃癌的III期临床已启动,已开始入组病人。

除了以上两个已上市产品,RC

148、RC278、RC288等管线也在快速推进,为其未来增长打开空间。

BD更是持续破局。其与Vor Biopharma达成42.3亿美元合作,泰它西普成功“出海”;随后又牵手全球眼科巨头参天制药,将RC28-E价值最大化。

从半年报不难看出,荣昌生物在加速前进,一个Biopharma的雏形正在形成。

1、创新厚积薄发,高增长成为常态

最新半年报显示,荣昌生物延续了高增长的势头:

上半年,公司营收达10.98亿元,同比增长48%。这得益于公司两款核心产品泰它西普和维迪西妥单抗销售的持续放量。

随着收入的持续增长,荣昌生物的盈利能力也不断得到增强。一个关键指标是毛利率的持续攀升,从2024年一季度的77.5%提升至当前的84.06%。这反映出公司已经度过市场导入期,规模效应开始显现。

自2024年以来,公司营收增速均远超成本增速,尤其今年上半年,营业总成本仅增长0.22%,进一步印证经营杠杆的显著优化。

更值得期待的是,随着新适应症的陆续获批,将为公司增添新的增长动力。

上半年,泰它西普获批一大适应症——重症肌无力,维迪西妥单抗用于HER2+且伴有肝转移的乳腺癌适应症也获得批准。

新适应症的获批,将会极大提高其商业化潜力。以重症肌无力为例,其虽属罕见病,但临床未满足需求不容小觑。根据弗若斯特沙利文报告,我国重症肌无力患者人数约为21.67万,有效疗法稀缺。也正因此,我国治疗重症肌无力的创新药物的峰值预期将达10亿美元。显然,泰它西普距离成为一款大单品越来越近。

而这仅仅是开始,荣昌生物还在积极拓展新适应症、出海,挖掘更大价值。

泰它西普即将解锁干燥综合征、IgA肾病适应症。其中,干燥综合征国内III期临床研究已达主要终点,公司计划三季度向国家药品监督管理局药品审评中心(CDE),递交这两项适应症的上市申请。

根据弗若斯特沙利文测算,国内有超230万名IgA肾病患者,这个庞大的患者群体存在巨大的未被满足的临床需求。而中国干燥综合征患病率为0.3%-0.7%,且呈上升趋势,全球尚未有生物制剂获批,而泰它西普进度领先,有望成为首个获批的新药。

维迪西妥单抗在尿路上皮癌、胃癌两个适应症前线疗法的潜力,也正在一步步显现。

在尿路上皮癌领域,维迪西妥单抗不断突破,从ADC单药到联合免疫治疗,从晚期后线到晚期一线。7月8日,维迪西妥单抗联合治疗HER2表达的一线尿路上皮癌适应症上市申请获受理。

在胃癌领域,维迪西妥单抗的研究已覆盖HER2高中低表达,有望为近半胃癌患者带去新的精准治疗方案(在胃癌患者中约有40%-45%为HER2表达的胃癌)。

2025年ASCO年会上,维迪西妥单抗联合特瑞普利单抗及化疗/曲妥珠单抗一线治疗晚期胃癌的口头报告,该研究覆盖HER2高中低表达患者,显示出良好疗效,引发市场关注。与此同时,维迪西妥单抗还在探索改写围手术期治疗的格局。在尿路上皮癌、胃癌等领域,开展了诸多针对辅助治疗/新辅助治疗的适应症研究。一旦有所突破,患者人群将大幅增长。

在满足更多未被满足临床需求的同时,荣昌生物将收获相应的商业回报,高增长也将自然而然成为一种常态。

2、聚焦、高效,迈向盈亏平衡点

本次半年报,荣昌生物另一大亮点在于,其高增长并不是以增加销售费用投入为代价换来的。

自2024年以来,在营收高增长的同时,公司费用率呈持续下降趋势。这一良好态势在今年上半年得以延续,销售费用率为47.9%,同比下降4.6个百分点。

此前,公司管理层曾透露2025年销售费用率有望控制在50%内,如今这一目标的实现路径越来越清晰。这背后,得益于公司在自免、肿瘤领域的聚焦以及降本增效战略的持续推进。

荣昌生物通过深耕自免和肿瘤治疗领域,运营效率正不断提升。公司从0搭建起的自免、肿瘤专业化商业运营团队,已具备体系化作战能力。截至上半年,两大核心产品已获准入均超1000家医院,商业化网络的规模效应逐步释放。

同时,管理费用、研发费用也得到有效控制与优化。其中,管理费用为1.46亿元,同比呈下降趋势;研发费用为6.47亿元,同比下降19.7%。

研发费用得到优化,并不意味着缩减了未来的预期。相反,这是荣昌生物不断优化在研产品管线,通过更精确的项目评估和资源分配策略,进而提升公司研发投入的整体效益。

显然,荣昌生物整体精细化管理能力不断强化,加上营收持续增长,减亏趋势明显。上半年,公司亏损额同比下降幅度达42.4%。

对于荣昌生物而言,随着销售规模进一步扩大及拓展新适应症,公司高效的运营体系与规模效应将持续释放,费用率仍有下行空间。这无疑释放出一个明确的信号:其正快速迈向盈亏平衡点。

与此同时,BD则为公司带来了可观的现金流和盈利支撑。比如,泰它西普海外权益授权给Vor Bio,收到4500万美元的首付款,其总交易额42.3亿美元,此外荣昌生物还获得Vor Bio23%的股权,成为其第一大股东,也将获得潜在的巨大股权收益。

再比如,荣昌生物日前与参天制药就RC28-E达成的首付款2.5亿元、总额12.95亿元的合作,这将直接增厚荣昌生物的业绩。

考虑到RC28-E计划年底前申报糖尿病黄斑水肿适应症的上市申请,明年申报湿性老年黄斑变性适应症,后续开发及监管里程碑款、销售分成也会源源不断。

而荣昌生物选择在此时与参天制药达成合作,也是其聚焦与高效、价值最大化的选择,通过借助后者超130年的眼科专业积累和庞大的销售网络,有望推动RC28-E迅速放量。

整体而言,规模与效率双升,荣昌生物高质量增长的路径,清晰可见。

3、确定性与想象性双击,加速蜕变

对于创新药企而言,当下业绩固然重要,但未来价值更取决于管线厚度,确定性与想象性同样重要,这也正是荣昌生物能够加速蜕变的核心。

确定性在于经历周期洗礼,荣昌生物已然具备持续穿越周期的实力与底气。这源于公司已经被验证过的研发、商业化能力,泰它西普和维迪西妥单抗加速放量,公司自我造血能力不断提高;也源于公司持续得到国内外资本深度认可,5月完成8亿港币再融资后,BD不断破局,持续改善财务状况,充实弹药库。

想象性则在于,荣昌生物具备持续孵化出重量级产品的能力。目前,其具有层次感的管线梯队已成型,共有7个自主研发的创新药物处于不同的临床开发阶段,正在开展的临床试验数十项。

这背后,是公司紧跟时代发展,正持续进化。典型的是其在ADC方面的布局,已进入下一代技术平台。

其中,采用新一代偶联技术及毒素的ADC药物分子RC278,目前已实现首例病人入组。这是一款具有FIC/BIC潜力的ADC分子,独特的设计和机制使其在治疗实体瘤方面具有较大潜力。另一款是采用新一代偶联及毒素技术的双抗ADC RC288,目前正在IND准备阶段。

在ADC竞争日益激烈的背景下,技术平台的升级及多靶点的探索,将帮助荣昌生物保持领先优势。与此同时,其在双抗领域的布局也不断迎来突破。

8月8日,其自研的PD-1/VEGF双抗RC148获批在美国开展Ⅱ期临床,为加速推进研发的国际化和后续Ⅲ期临床奠定了基础;19日,RC148正式被CDE纳入突破性治疗药物品种,这有助于加快临床开发进程。

PD-(L)1/VEGF双抗发展势头正盛,跨国大药企屡次扫货国产分子,RC148市场潜力同样巨大。目前,RC148在中国开展的单药及联合治疗晚期实体瘤临床研究正在顺利推进中,在国际化及IO双抗与ADC联用方面进度领先,后续临床数据值得期待。

整体来看,无论商业化、研发还是国际化,荣昌生物的节奏越来越好,确定性与想象性双击,加速向biopharma蜕变。

4、总结

创新药研发之所以是一门高风险的商业,不仅源于极高的技术门槛,更在于企业经营管理的超强复杂度。

荣昌生物的可贵之处,在于其战略的极致清晰与坚定——始终瞄准全球未被满足的重大临床需求,持续推出原创性生物药物。

尤为关键的是,其对发展节奏的精准拿捏:

在前期发展阶段,公司并非一味追求速度,而是潜心深耕,筑牢研发能力与商业化基础盘。待根基稳固,便全力出击,开启加速引擎。

这种厚积薄发的发展节奏,正是荣昌生物持续创造价值、蜕变的核心逻辑所在。如今,其已步入全新阶段,未来势必会为患者带来更多选择,也将为行业提供宝贵的发展启示。

上一篇:凯莱英:上半年归母净利润同比增长23.71% 凯莱英2025年净利润会100亿吗 凯莱英上半年业绩

下一篇:日均赚1872万!阳光保险上半年归母净利润33.9亿,总投资收益增长28.5% 阳光保险公司近十年分红实现率 阳光保险2024净利润