上半年净利降28%,“亚马逊爆款制造机”赛维时代业绩分化 上半年净利同比增47% 上半年净利增超45倍

8 月 28 日,赛维时代(301381.SZ)发布 2025 年半年度报告,上半年公司呈现出营收与净利润反向变动的局面,引发市场关注。

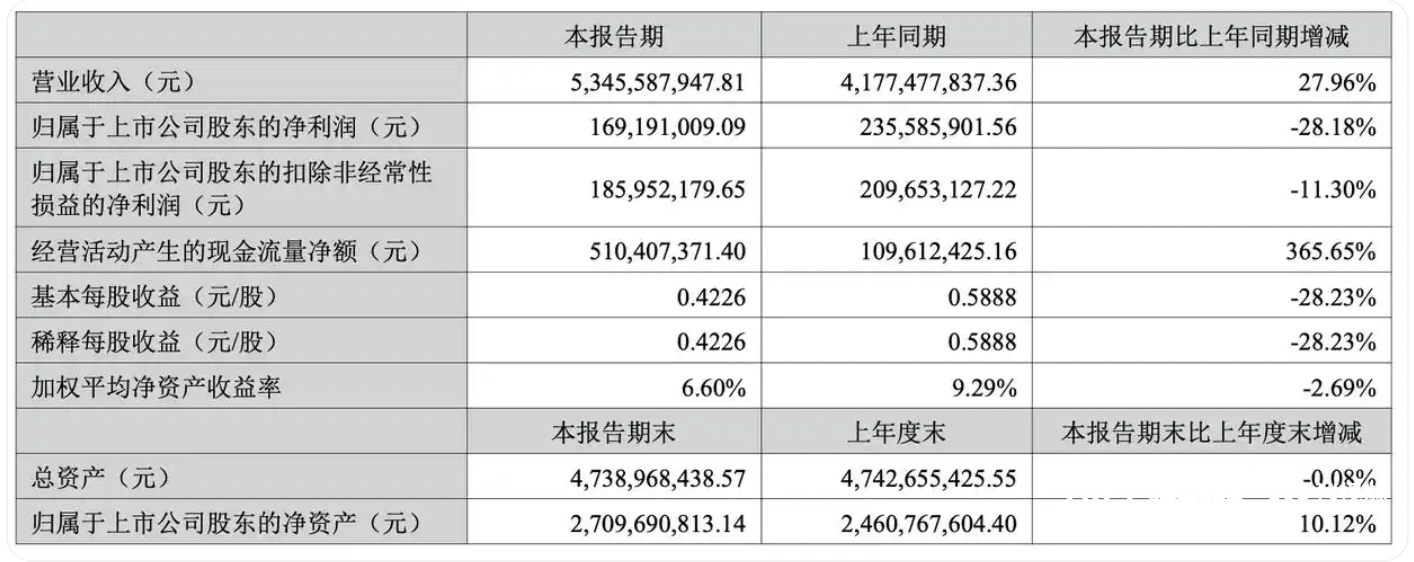

报告显示,赛维时代上半年实现营业收入 53.46 亿元,同比大幅增长 27.96%;然而,归属于上市公司股东的净利润却为 1.69 亿元,较去年同期的 2.36 亿元下降了 28.18%;扣除非经常性损益后的净利润为 1.86 亿元,同比下降 11.30%,基本每股收益为 0.4226 元 。

作为跨境江湖里颇具传奇色彩的“初代大卖”,赛维时代又被称作“亚马逊爆款制造机”。以服饰出海迅速起家,多品类布局,赛维时代也是曾经业内公认的“铺货大王”。2023年7月,顶着“A股广东跨境电商第一股”出道的赛维时代,缘何业绩分化?

高度依赖服饰品类、北美市场

从品类结构来看,服饰配饰品类依旧是赛维时代的营收支柱。上半年该品类收入达 39.30 亿元,同比增长 30.91%,占主营业务收入的 73.90%,且占比相较以往有所提升。

以男装品牌 Coofandy 为例,凭借精准的市场定位和持续优化的产品设计,在上半年销售收入持续攀升,为服饰配饰品类的增长贡献了关键力量,品牌影响力的不断扩大也促使市场份额稳步提升。

非服饰配饰品类上半年收入为 10.39 亿元,同比增长 2.46%,占主营业务收入的 19.54%。尽管增速相对平缓,但公司此前实施的历史库存清理以及品类精简聚焦策略已初见成效,库存规模呈下降趋势,为后续发展减轻了负担,尽管短期内盈利面临压力,但未来增长潜力值得期待 。

在地区销售方面,北美市场作为赛维时代的主要战场,销售额达到 48.20 亿元,占主营业务收入的 90.65%,同比增长 30.15%。北美电商市场庞大的规模和旺盛的消费活力为赛维时代供了支撑,在主力市场依旧保持高增速意味着本地化有效深耕。不过高度依赖单一市场和品类,也为企业运营带来一定风险性。

值得注意的是,欧洲地区销售额为 3.83 亿元,占主营业务收入的 7.20%,同比增长 32.42%。近年,赛维时代也在积极加大对欧洲市场的推广力度,但要成为稳定的增长曲线还需要更多投入 。

多平台开花,Temu、TikTok成新兴渠道

营收的高增长,或与平台的多布局有关。

在销售渠道上,B2C 业务中的 Amazon 平台销售额为 41.28 亿元,占主营业务收入的 77.64%,虽然仍是公司最主要的销售渠道,但占比有所下降。在竞争白热化的 Amazon 平台,赛维时代面临着众多卖家的激烈竞争,平台规则的频繁调整以及其他新兴平台的用户分流,都对其市场份额造成了一定冲击。

与此同时,新兴渠道发展迅猛,Temu 平台销售额占比达 3.13%,TikTok 平台占 2.34%,物流业务占 6.56%,占比均逐步提升。赛维时代敏锐洞察到新兴平台的发展机遇,果断加大在 Temu、TikTok 等平台的投入,借助这些平台独特的流量分发与创新营销模式,迅速打开市场局面。例如,在 TikTok 平台,公司通过短视频种草、直播带货等新颖营销手段,成功提升了品牌知名度和产品销量 。

在新兴渠道砸钱投流

赛维时代成本与费用压力凸显

缘何净利润下滑?营业成本的大幅上涨成为净利润下滑的首要因素。

赛维时代本期营业成本高达 29.68 亿元,较去年同期的 22.34 亿元上涨了 32.84%。一方面,前期高额头程费用库存的逐步消耗使得成本增加;另一方面,清理非服饰品类库存时采取的降价促销等手段,进一步压缩了利润空间 。

销售费用也呈现出显著增长态势,达到 19.55 亿元,较去年同期的 15.28 亿元增长了 约28%。随着销售收入的增长,营销推广成本自然水涨船高。同时公司为优化品牌营销推广策略,赛维时代在新兴渠道拓展和品牌建设方面投入了更多资源。

虽然从长远来看,这些举措有助于品牌的可持续发展,但短期内无疑加重了成本负担。例如,在新兴平台推广初期,需要大量投入广告投放、网红合作等费用以吸引流量和用户 。

赛维时代管理费用同样出现增长,达到 1.14 亿元,较去年同期的 0.87 亿元增长 30.59%。本期预提股份支付费用大幅增加,从去年同期 的233.87 万元增至本期 1578.82 万元,这是管理费用上升的主要原因 。

此外,股本变动也对盈利指标产生了影响。2025 年 6 月 17 日总股本发生变更,在净利润下滑的情况下,股本的增加导致基本每股收益从去年同期的 0.5888 元 / 股下降至 0.4226 元 / 股,下降幅度达 28.23%,加权平均净资产收益率也从去年同期的 9.29% 降至 6.60%,下降 2.69% 。

经营现金流大幅增长365%

期末应收账款为 4.15 亿元,较上年末的 2.99 亿元增长 2.45 个百分点。B2C 业务销售及 B2B 业务销售额的增长,加之结算周期较长,导致应收账款增加。不过,1 年以内应收账款占比达 93.63%,账龄结构尚属合理。

据财报,赛维时代已针对部分逾期客户单项计提坏账准备,如对深圳市和天下供应链管理有限公司全额计提 940.46 万元坏账准备,后续需持续关注信用政策执行和收款情况,谨防坏账风险 。

值得注意的是,从现金流量状况来看,赛维时代的经营活动产生的现金流量净额为 5.10 亿元,较去年同期的 1.10 亿元大幅增长 365.65%。对此,赛维时代解释为销售回款的增加,而上期的备货增多、转销加速、相应本期备货需求也有所降低。

关税政策波动的当下,跨境电商卖家们更多转向海外仓储备货。以打爆款能力出圈的赛维时代,其主力业务所在的服饰板块本身就是竞争红海、且服饰的快消性质也对库存动销及备货周转能力提出更高要求:货备少了,一旦出现爆款断货跟不上容易浪费流量、损失消费口碑;货备多了,快消品衣服过季了就要浪费库存、支付更多的仓储费。

依托多平台、多渠道、多品类,赛维时代在上半年展现出业务增长的潜力,但净利润下滑背后,也揭示了其成本控制、费用管理和市场竞争应对等方面面临的挑战。新平台运营推广所带来的销售费用增加,一定程度上也压缩其品类的利润空间。

未来,公司若能有效化解这些问题,充分把握海外电商行业持续增长的机遇,依托已构建的品牌矩阵优势,有望在跨境电商市场中重塑增长与盈利的平衡,实现可持续发展。

采写:南都·湾财社 记者陈盈珊