泉州富豪3000万接盘亲戚亏损店,疑似利益输送!董事罕见投反对票 泉州富豪3000万接盘亲戚亏损店,疑似利益输送!董事罕见投反对票

来源丨深蓝财经

撰文丨杨波

近日,九牧王一则关联交易公告引发市场热议。

斥资 3000 万元回购总经理大舅哥旗下的门店与库存,预计将导致上市公司合计亏损 750 万元,这样的操作是否构成利益输送?是否侵害中小股东权益?九牧王执意推进此次回购的背后,又隐藏着怎样的逻辑?

1

回购大舅哥门店引质疑,董事会现罕见分歧

8 月 22 日,九牧王发布《关于安徽市场经营权变更暨关联交易的公告》。公告显示,为推进公司直面消费者(DTC)业务、收回安徽市场经营权,公司拟折价回购安徽省九特龙投资有限公司(下称 “安徽九特龙”)的相关货品,并对其门店装修剩余价值进行折价购买,预计交易金额不超过 3000 万元。

九牧王在公告中强调,本次交易 “定价公允”,符合公平交易原则,不存在损害公司及全体股东利益的情形。

具体来看,货品回购分两批次完成,截止日期分别为 2025 年 10 月和 2026 年 3 月;此次交易合计将减少公司营业收入约 3000 万元,增加存货 2200 万元,且预计合计减少公司净利润约 750 万元。

值得关注的是,安徽九特龙的股权结构显示,陈志生与陈阿足分别持股 80% 和 20%,而陈志生正是九牧王董事、总经理陈加芽配偶的兄长 —— 即陈加芽的大舅哥。据此,该笔交易构成关联交易,也因此引发部分股民质疑:“为何要为总经理大舅哥的撤柜‘接盘’?”

更特殊的是,本次交易在董事会表决中并未获得全票通过。副董事长陈加贫对两项相关议案均投出反对票,反对理由明确:“关于安徽市场经营权变更暨关联交易的议案,过渡期设置较长,公司应尽快完成交接并经营”;另一项 “新增日常关联交易” 议案,其反对原因与前者完全一致。

事实上,陈加贫、陈加芽、陈美箸、陈金盾四人,均与九牧王董事长林聪颖的妻子为兄弟姐妹关系;目前陈加贫、陈加芽均为九牧王董事会成员。此外,董事会中还包括林聪颖的弟弟林沧捷、长子林泽桓。

不难看出,九牧王是典型的家族企业,核心管理层与主要股东几乎均为林聪颖的家族成员及姻亲。外界甚至调侃,九牧王的股东大会 “像一场家庭聚会”。而此次董事会家族成员罕见投出反对票,或许释放出公司内部并非 “铁板一块” 的不同寻常信号。

2

主业低迷转型难,净利润大增存 “水分”

从此次回购事件可看出,九牧王正全力推进 DTC 战略。所谓 DTC 战略,核心是收回经销商经营权、提升直营比例,这一转型方向在 2025 年中报中已明确体现。

具体数据显示,2025 年上半年,九牧王直营店营业收入达 8.77 亿元(87,694.71 万元),较上年同期增长 15.71%;与之相反,加盟店营业收入同比大幅下滑 28.87%。

转型过程中,公司一方面向自营店倾斜更多资源,通过扩大门店面积、提升购物体验吸引年轻客群;另一方面持续缩减加盟店规模,上半年已有 28 家加盟店铺转为直营店。截至 2025 年 6 月,九牧王品牌自营门店数量从 755 家增至 790 家,加盟店数量则从 1457 家减至 1408 家。九牧王表示,DTC 模式能更直接地触达消费者,利于长期发展。

九牧王表示,2024 年以来,公司推出小黑裤、轻松裤、自由牛仔、商务户外裤、高定西裤组成的“品质五裤”系列爆款,全面推广“男裤节”裤装新风尚,从裤销量和顾客口碑上均获得积极反馈。

但转型还是存在阵痛的。

2025 年上半年,九牧王实现营业收入 14.97 亿元(原文 14.96 亿元,据公司中报及此前披露数据统一),同比下降 5.02%;归母净利润 1.74 亿元,同比激增 248.54%;但扣非后归母净利润仅 1.09 亿元,较上年同期下降 15.03%——核心主业表现疲软。以安徽市场回购为例,仅这一笔加盟转直营的关联交易,就将直接造成公司约 750 万元的利润损失。

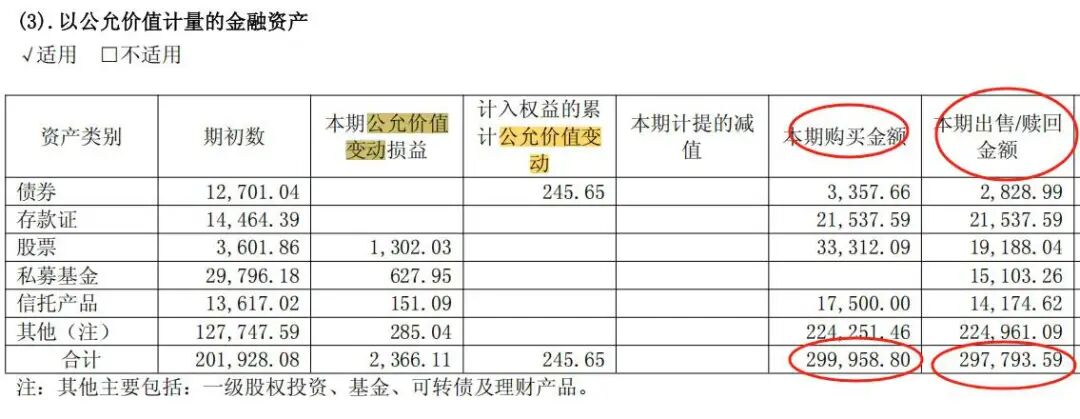

(图源财报)

尽管此次交易是否涉嫌利益输送尚无定论,但从陈加贫对 “过渡期” 投出反对票来看,事件背后或存在更复杂的内部博弈,也反映出董事会对转型节奏的分歧。

此外,公司库存压力持续高企:截至 2025 年 6 月,九牧王各类存货合计账面价值达 11.24 亿元(存货跌价准备达2.7亿元),占流动资产的 37%,存货周转效率亟待改善。若公司无法在品牌年轻化、数字化营销上取得实质性突破,主业回暖恐难实现。

更需注意的是,2025 年上半年归母净利润的 “亮眼增长” 存在明显 “水分”:同期公司公允价值变动损益达 2366.11 万元,而去年同期这一数据为 - 11,131.83 万元(即亏损 1.11 亿元)。

截至 2025 年 6 月,九牧王持有的各类以公允价值计量的金融资产合计达 20.59 亿元,且 “短线操作” 特征显著—— 上半年仅金融资产的购买金额就达 29.99 亿元,出售或赎回金额为 29.78 亿元,投资范围涵盖股票、基金、私募、信托等多个领域。

有意思的是,九牧王还参与了同行安踏体育(2020.HK)的股票投资,2025 年上半年买入金额达 5386.83 万元,但截至中报披露时已浮亏 16.96 万元。近年来,公司对金融投资的依赖度持续上升:2021 年至 2024 年,其公允价值变动收益分别为 - 7079.03 万元、-1.69 亿元、-1.16 亿元、-5855.50 万元,连续四年为负 —— 真的 “又菜又爱玩”?

3

泉州富豪姻亲圈加持,难改业绩颓势

事实上,九牧王也是泉州富豪姻亲圈的重要成员,其家族联姻曾引发广泛关注。2019 年,九牧王董事长林聪颖长子林泽桓与庄氏集团千金庄巧莉举办 “世纪婚礼”,据公开信息显示,婚礼现场布置动用 600 余人次,耗时半个月,消耗 60 万只鲜花、20 吨铁艺,打造出 “牧神的宫殿” 主题场景。

从当时流出的现场照片可见,婚礼高潮阶段,安踏集团主席丁世忠、七匹狼董事局主席周永伟、特步董事局主席丁水波、劲霸男装董事长洪忠信、中骏集团主席黄朝阳、利郎总裁王良星、柒牌董事长洪肇设,卡宾董事局主席杨紫明等泉州商业大佬集体登台,共同演唱闽南语歌曲《爱拼才会赢》,场面轰动。

(图源网络)

不过,深蓝财经注意到,尽管泉州富豪圈联姻频繁,但企业间公开披露的实质性合作案例极少。例如,九牧王与特步、七匹狼同属服装领域,理论上存在供应链、渠道协同的可能,但截至目前,双方尚未公开任何相关合作信息,联姻更多停留在社交层面。

从行业背景来看,近年来泉州男装企业普遍面临经营压力:2025 年中期,七匹狼营收、利润双双下滑,中国利郎营收微增但利润下降;与之形成鲜明对比的是,当地运动品牌如安踏、特步、361° 均实现营收、利润双增长。

业绩持续低迷也反映在股价上:九牧王市值从历史最高 300 多亿元一路跌至 50 多亿元(截至 2025 年 9 月 8 日,公司总市值 50.97 亿元),对于投资者而言,或许只能继续等待公司转型突破的明确信号。

(来源:股吧股友)

你们还买九牧王的裤子吗?

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。