收盘|创业板指涨近2%,宁德时代股价创历史新高 创业板指大涨近2% 宁德时代对创业板的指数贡献

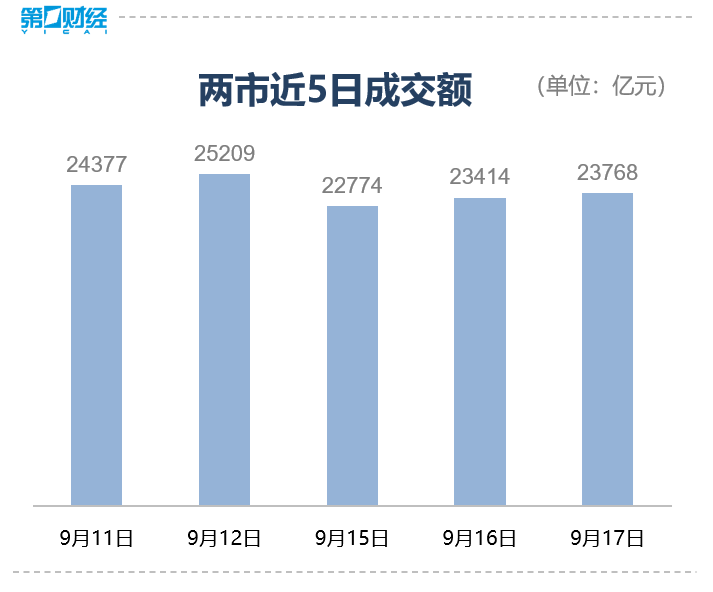

9月17日,三大股指集体收涨,上证指数报收3876.34点,涨0.37%;深成指报收13215.46点,涨1.16%;创业板指报收3147.35点,涨1.95%。沪深两市成交额2.38万亿,较上一个交易日放量353亿。全市场超2500只个股上涨,超2700只个股下跌。

盘面上,光刻机、多元金融、风电设备、消费电子、人形机器人板块走高,贵金属、旅游、猪肉、预制菜板块走低。

具体来看,光刻机板块领涨,截至收盘,波长光电20%涨停,苏大维格涨超14%,鸿利智汇涨超10%,永新光学涨停。

风电设备板块涨幅居前,金雷股份涨超12%,金风科技涨超7%,天顺风能、大金重工、运达股份等跟涨。

贵金属板块走弱,西部黄金跌超5%,赤峰黄金、晓程科技跌超3%。

个股方面,宁德时代AH股股价均创新高,宁德时代A股涨超6%,报377.1元;宁德时代H股突破500港元关口。中芯国际AH股齐走高,中芯国际A股股价一度升至120.80元,再创新高;中芯国际H股一度涨超6%。比亚迪A股成交额超100亿元,涨近3%。寒武纪成交额超140亿元,涨0.13%。工业富联成交额超145亿元,涨超2%。

【资金流向】

主力资金全天净流入电力设备、汽车、电子等板块,净流出医药生物、食品饮料等板块。

具体到个股来看,中芯国际、比亚迪、特变电工获净流入13.57亿元、13.32亿元、13.27亿元。

净流出方面,中信证券、胜宏科技、供销大集遭抛售22.7亿元、15.54亿元、12.6亿元。

【机构观点】

东方证券:降息交易落地前,流动性宽松预期有所强化。美元持续走弱,非美货币表现强势。叠加估值优势,A股、港股整体重心震荡上移。场内资金高低切换迹象明显,科技条线资金轮动,机器人预期改善,带动汽车零部件同步走强。低位方向的半导体制造设备,智能驾驶等板块也有修复迹象。需注意估值溢价,高位板块需警惕短期获利了结压力。

中国银河证券:消费建材龙头企业通过“国内+海外”双市场协同发力破局,一方面,企业在国内市场积极推动“反内卷”,助力行业重塑健康经营秩序,带动企业自身盈利水平修复;另一方面,龙头企业加速海外产能布局,国际业务有望成为未来业绩增长的重要增量来源。