月赚40亿,紫金矿业,杀入全球前三! 2019年紫金矿业年收益多少亿 紫金矿业集团2022半年利润

黄金,又涨价了!

2024年初,伦敦金现货价格还徘徊在每盎司2370美元,到年底就已飙升至3000美元,年内涨幅超26%。进入2025年,金价更是势如破竹,到9月底已突破3760美元/盎司。

就在黄金价格一路高歌猛进之时,紫金矿业迅速行动,将全球8座黄金矿山资源打包进旗下的紫金黄金国际,并推动其赴港上市。

2025年9月19日,紫金黄金国际正式开启全球发售,预计募资249.84亿港元。若成功上市,其有望成为年内继宁德时代后的全球第二大IPO项目。

那么,紫金矿业此次推动IPO,究竟意欲何为?

在上市预案中,公司自己给出了答案,表示要打造独立的境外融资平台,拓宽国际融资渠道。

这番表述,难道说是“缺钱”了?

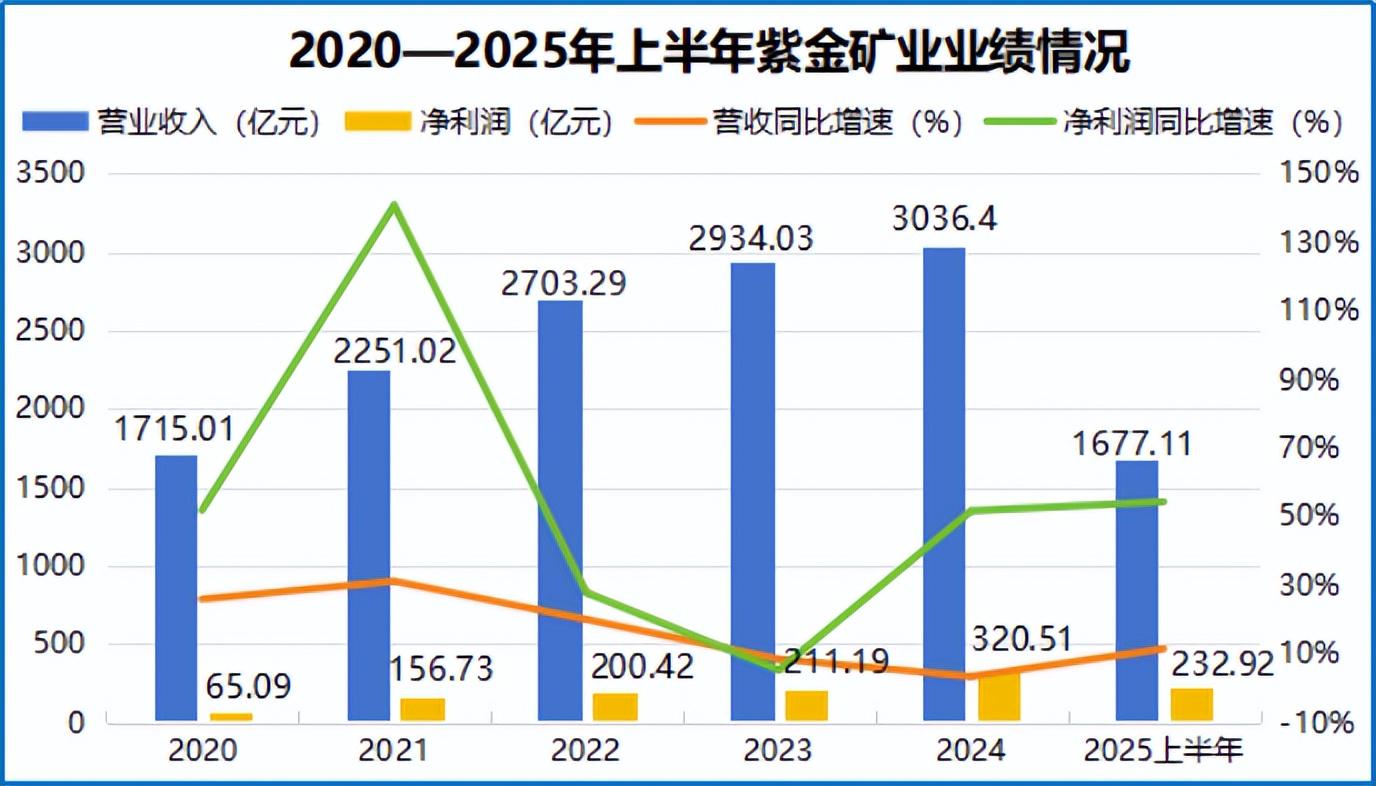

可作为国内头部矿企,紫金矿业没少赚。从近五年来看,其营收一直是稳步提升的,到2024年达到3036.4亿元,首次突破3000亿元大关。

公司不仅收入可观,利润更是丰厚。2024年净利润就达320.51亿元,2025年上半年净利润继续同比猛涨54.41%至232.92亿元,平均下来相当于月赚38.8亿元。

更令人瞩目的是,9月25日,紫金矿业市值首次突破1000亿美元,成为全球市值第三大的矿业公司,仅次于必和必拓与力拓。

不过,对于像紫金矿业这样的矿企而言,业绩表现易受到行业周期的影响。但紫金矿业却能逆势而上,保持业绩稳步提升,这背后究竟有何秘诀?

秘诀之一:两条腿走路,抗风险能力强。

紫金矿业不仅有“金”还有“铜”,截至2024年底,公司铜资源总量高达1.1亿吨,位居全球第四;黄金资源量为3973吨,位列全球第六。

有趣的是,金价与铜价常常呈现出此消彼长的态势,金价下跌时,铜价就上涨,反之亦然。也正是这种多元布局所带来的价格互补性,使得公司业绩保持了相对稳定的增长态势。

秘诀之二:“会买矿,会勘查”,成本控制出色。

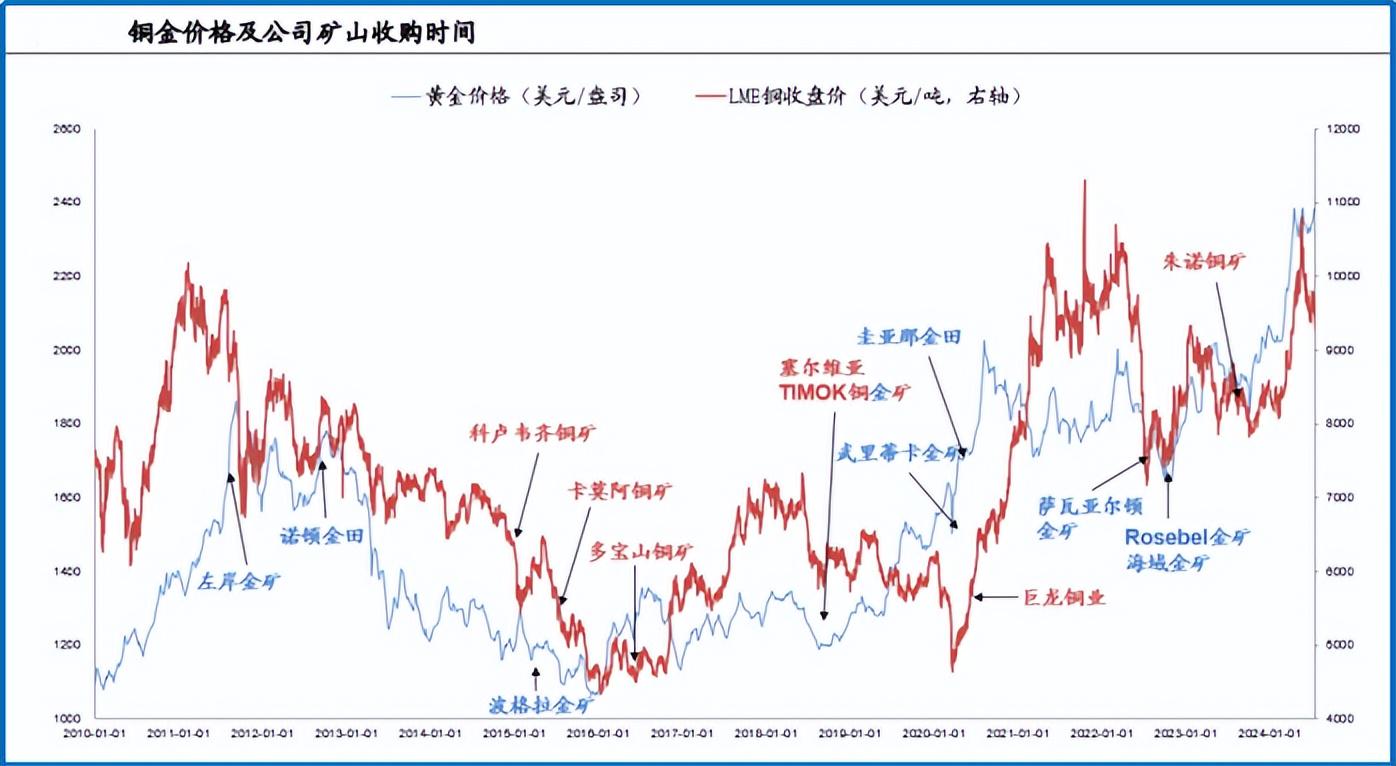

自2010年以来,公司在收购铜金矿时,总能精准地把握时机,大多在金属价格相对较低的节点果断出手,堪称矿业界的“逆周期猎手”。

以2019年底为例,紫金矿业以70亿元的价格就拿下了武里蒂卡金矿项目的开采权。仅仅过了五年,公司从中开采出来的黄金累计价值就超过了150亿元。

如今,武里蒂卡金矿的黄金产量已占到紫金矿业总产量的约七分之一,而且采矿权有效期至2041年,到期后还可延续30年。再回头来看这笔收购,确实很值。

更妙的是,买来矿之后,紫金矿业还能自己勘查。

作为国内第一家拥有自主研制国际先进勘探设备的矿业公司,紫金矿业具备强大的找矿勘查能力。截至2024年末,公司47%的铜、50%的金、86%的锌(铅)资源都是自主勘探获得。

并且,公司还独创了“矿石流五环归一”的管理模式,以提升矿山开发各环节的协同效率,进一步降低成本,释放利润空间。

一句话概括就是,公司通过多年逆周期低成本并购和自主找矿勘查相结合,构建了铜、金、锌(铅)等多元矿产资源体系,也赋能了公司较强应对行业周期的能力。

再加上2024年以来金价的持续增长,公司的盈利能力更是日益增强。到2025上半年紫金矿业金锭的毛利率达54.39%,金矿更是飙到了72.59%。

对比一下同行就知道它有多强了,比如同期山东黄金的自产金毛利率为52.15%,显然与紫金矿业还有差距。

紫金矿业除了会赚钱,更会花钱,要不然也不会拥有这么多的资源储量。

虽说公司总是在逆周期买矿,但在2024-2025年上半年有色金属提价的背景下,其出手速度也并未受到影响。据不完全统计,紫金矿业在全球已实施了40多宗收购案,标的多为矿山。

“并购战车”不停歇,紫金矿业的资产规模也不断扩大。2010年底公司总资产还仅384亿元,到2025年6月底就达到了4397亿元,累计增长了10多倍。

然而,问题也随之而来:公司自身赚的钱能否支撑起频繁的“买买买”呢?

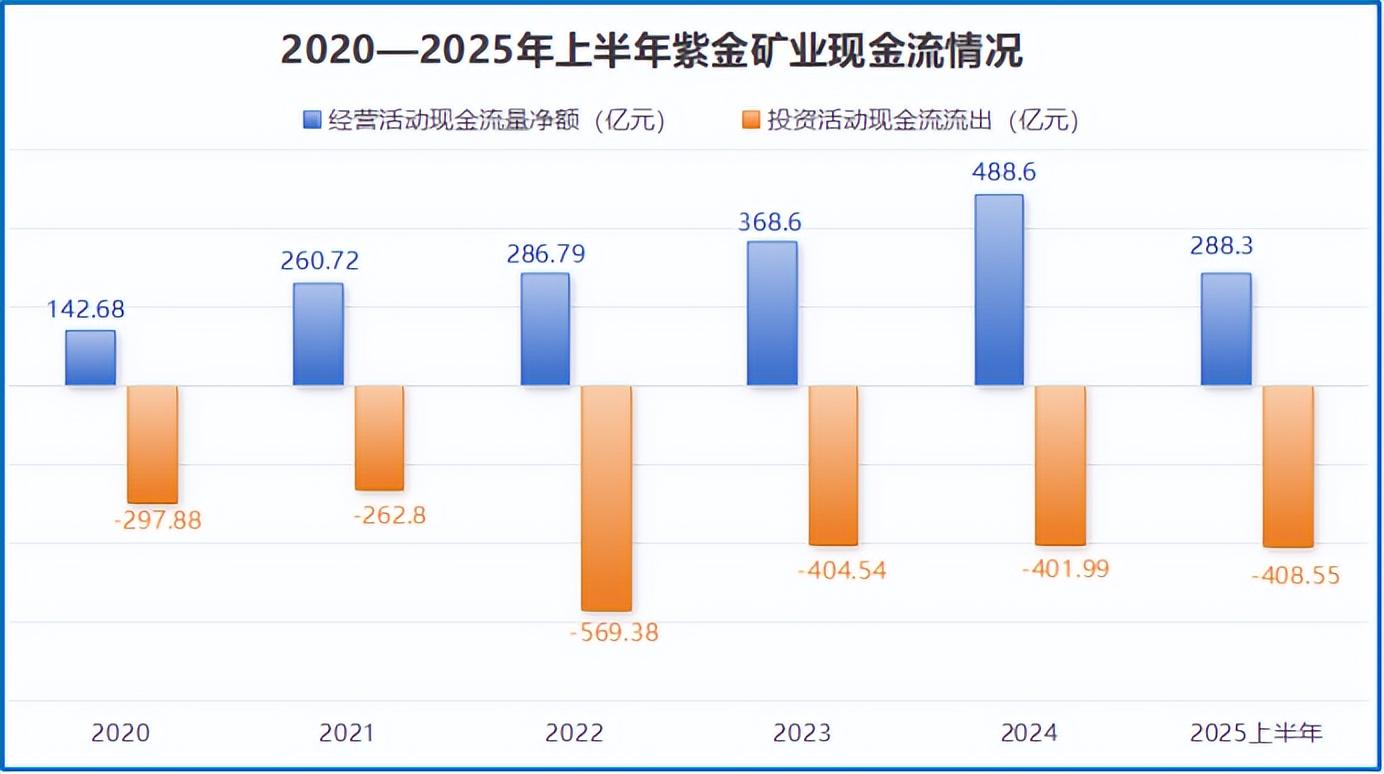

从现金流来看,2020-2025年上半年紫金矿业的经营活动现金流净额虽增长显著,但大体上还是覆盖不了投资活动所需的资金。

例如,2025年上半年公司投资支出408.55亿,远超当期经营性现金流净额的288.3亿,这就需要依赖外部融资来补充资金。

就像此次紫金黄金国际上市募得的资金,主要就是用于支付收购哈萨克斯坦Raygorodok金矿以及用于公司运营的所有矿山的勘探活动。

除此之外,公司还通过向银行借款等方式,进一步支撑其频繁的并购操作,可谓是“一边借钱,一边买矿,再借钱,再买矿”。

长此以往,也不禁让人担心紫金矿业的债务压力。

其实拉长时间来看,2020-2025年上半年,公司的资产负债率一直保持在55%-60%,还算稳定。不过,若细看会发现,大多数时候其年末的货币资金无法覆盖当期短期借款。

但就此认定公司存在短期债务压力,未免过于草率。

要知道,紫金矿业2024年末尚未使用的银行授信额度高达2039.34亿元,这些就足以保证其应对短期的偿债压力。

写在最后。

矿业江湖,敢闯善谋者,方能于风云变幻中,揽财富与未来入怀。

紫金矿业正是这样一家公司,凭借精准的战略眼光与果敢的行动力,赚得盆满钵满。虽说其也依赖融资进行并购扩张,但债务总体可控,更显智慧。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。